数据里的真相,消费恢复究竟为何不及预期?

最近股市大热,以新能车、半导体、光伏为代表的高景气成长型赛道都掀起过一轮又一轮的主升浪。然而,曾经牛股辈出的消费板块表现却逊色了许多,从7月初至今的两个月时间里,大消费指数跌幅超过15%,令广大投资者失望不已。

究其原因,国内消费需求恢复进度不及预期是问题的核心所在。从数据上看,7月份社会消费品零售总额当月同比增速为8.5%,显著低于Wind一致预期的11.6%,两年复合增速则由6月的4.9%下降至3.6%,的确是有些不尽人意。

消费恢复究竟为何不及预期?这当然与此前强降雨天气、疫情多点散发等外部因素的影响有关。可若是沿着官方统计数据进行深入挖掘,我们还会发现很多不一样的信息。

1

消费经济学的相关理论告诉我们,消费是收入的函数,收入是影响消费的直接因素。消费端出了问题,自然有必要从收入端寻找原因。

这里面包括“量”和“质”两个维度,先来讨论“量”。

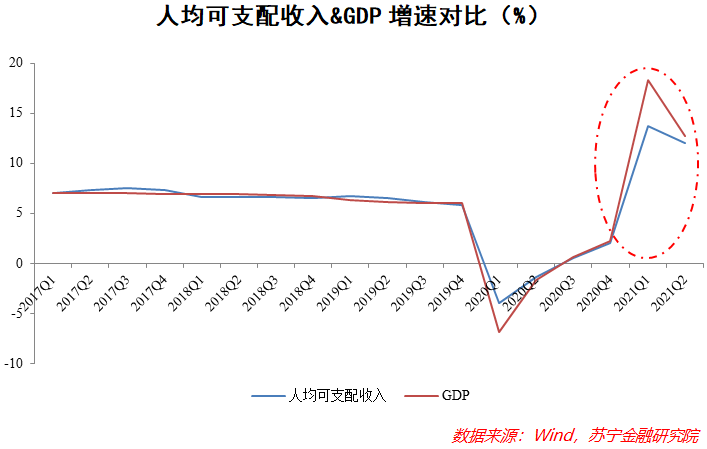

通常来说,居民收入增长速度理应与经济发展同步,这样才能让大多数老百姓更好地享受到经济发展的成果,并愿意去消费。不过透过国家统计局数据可以看到,自2020年初新冠疫情发生以来,我国居民人均可支配收入与GDP的增速开始出现分化,特别是进入2021年后,由于种种原因,居民收入增长没能跑赢GDP。如此一来,不少人的边际消费倾向难免会出现下滑,其中亦不乏一些风险厌恶者,他们为了应对未来的不确定性而选择把钱存起来,以“预防性储蓄”来代替部分日常开销,进而掣肘了整体消费的增长。

然而,仅凭这一个原因固然是无法解释全部问题的。比如说,2021年第二季度,居民收入与GDP增速的差距出现了明显的收窄迹象,本应是消费即将好转的信号,可为什么仍然不及预期呢?

这就涉及到“质”的层面,即结构性的变化。

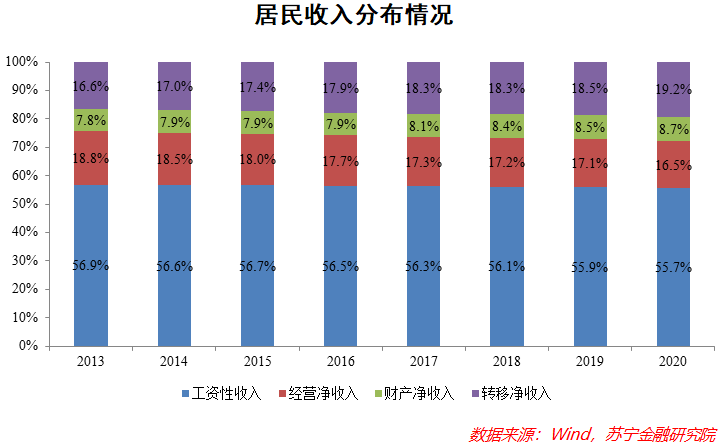

按照国家统计局的口径,居民收入可以细分为工资性收入、经营净收入、财产净收入和转移净收入四个部分。其中,工资性收入是人们最为重要的收入来源,2013~2020年占比始终保持在55%以上;经营净收入和转移净收入占比大致相当,约为16~19%;财产净收入占比最小,不到10%。

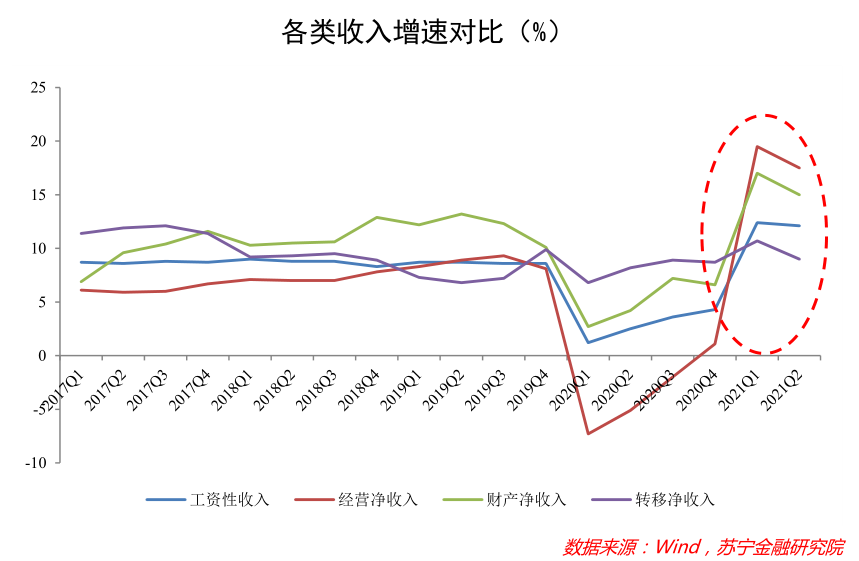

在此基础上,我们针对各类收入的增速做进一步考察。可以看到,虽然各类收入总体上都表现为持续的恢复之势,但速度明显出现了分化:工资性收入和转移净收入恢复较慢,财产净收入和经营净收入恢复则更快,甚至大幅度超过了疫情之前的水平。

值得注意的是,财产性收入快速增长的主要受益者是高收入人群,而低收入人群则更依赖于工资性收入,其财产性收入往往相对有限。这便意味着,自疫情以来,不同人群的收入恢复出现了“K型”分化迹象,高收入人群的收入回升速度要高于低收入人群,无形中在一定程度上放大了居民收入差距。

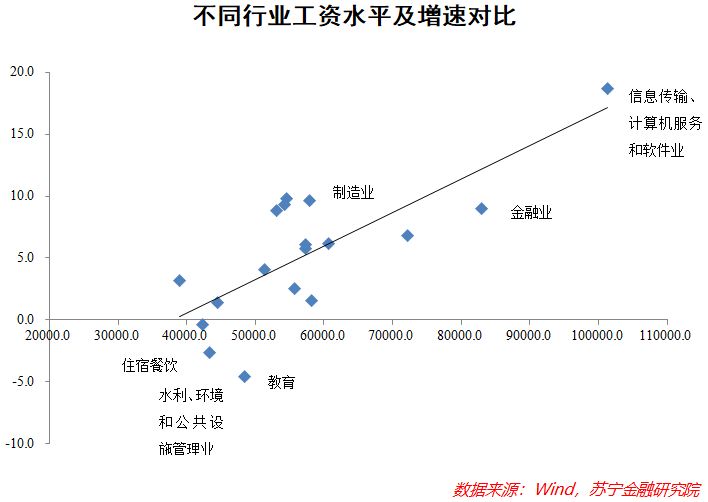

这种结构性分化还体现在行业层面。参考国盛证券的研究思路,从城镇私营单位各行业平均工资水平及其增速来看,人均工资越高的行业,往往增速也越高,二者呈现出较强的正相关性。例如,2020年收入水平最高的信息传输、计算机服务和软件业,工资超过10万元,同比增速高达18.7%,收入水平第二高的金融业,工资超过8万元,同比也增长了9%;而收入水平本就偏低的教育、水利环境以及住宿餐饮业,平均年工资不足5万元,工资整体不升反降。这便意味着行业间的收入差距也在拉大。

按照经济学理论,高收入人群的边际消费倾向常常低于中低收入人群,再考虑到高收入人群占总人口的比重较小,那么因结构性分化而导致的居民收入差距放大,将不可避免地对消费增长带来负面影响。

2

影响消费的,除了收入这一直接因素之外,还有另外两个间接因素——就业和居民杠杆率。

先来讨论就业。

众所周知,就业是民生之本、财富之源,涉及到千家万户的生计和发展,只有劳动者有稳定的工作岗位,才会有稳定的收入来源,才会增强社会的归属感与安全感,也才会集中精力开展经济生产活动或者消费。从这个角度看,稳就业对于促消费也具有深远意义。

自疫情以来,我国一直都在千方百计稳就业,并取得了积极成效。官方数据显示,全国前7个月城镇新增就业822万人,城镇调查失业率均值控制在5.2%,比去年同期下降了0.6个百分点;城镇新增就业跟全年调控目标相比,已经接近完成了75%;7月份城镇调查失业率回落到5.1%,与2019年同期相比也下降了0.2个百分点。这样的成绩的确令人振奋无比。

然而,仅依靠城镇就业率并不能充分反映劳动力市场的全部面貌,因为这里并没有将农民工纳入统计当中。所以,我们有必要对农民工的就业状况做一番探索。

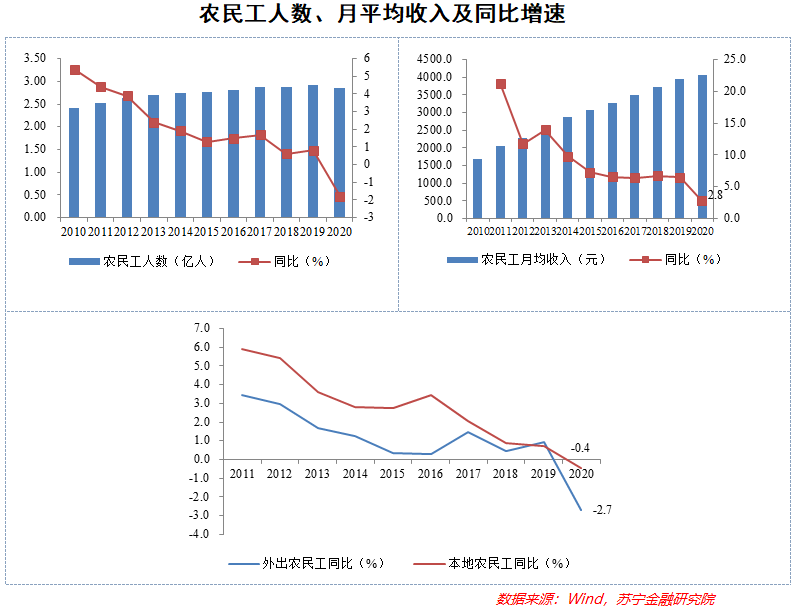

来自国家统计局的数据表明,2010~2019年,我国农民工数量一直保持着稳步上升之势,2019年达到2.91亿人,可是2020年农民工数量比2019年减少了517万人,其中外出农民工和本地农民工都出现了同比负增长;在收入方面,2020年农民工月均收入为4072元,同比增长了2.8%,比疫情之前的2019年(6.5%)有了明显下滑。

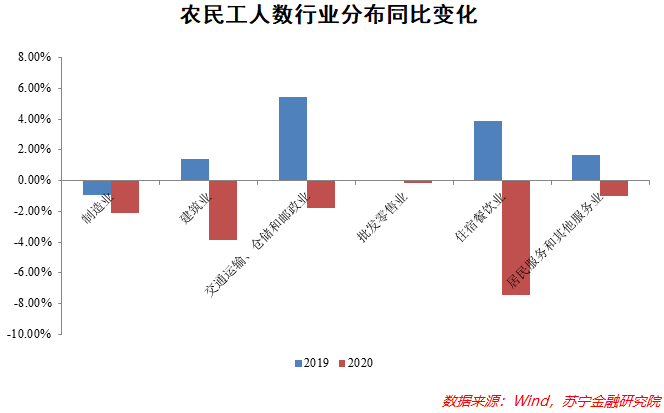

从行业分布上看,2020年住宿餐饮业、建筑业是农民工数量下滑最为明显的两个领域,其农民工人数比2019年分别减少了7.5%和3.9%,这两个领域恰恰是疫情冲击最为明显的行业。

据此可知,疫情对于农民工就业和收入状况的确产生了不小的影响,再考虑到疫情的常态化防控,住宿餐饮等行业的经营仍将继续承压,对于农民工的需求恐怕难以在短时间内得到迅速释放。事实上,从季度数据来看,2021Q1和2021Q2,农村外出务工劳动力人数均少于疫情前的2019Q1和2019Q2——这对于消费市场的增长来说,显然算不得好消息。

再看居民杠杆率。

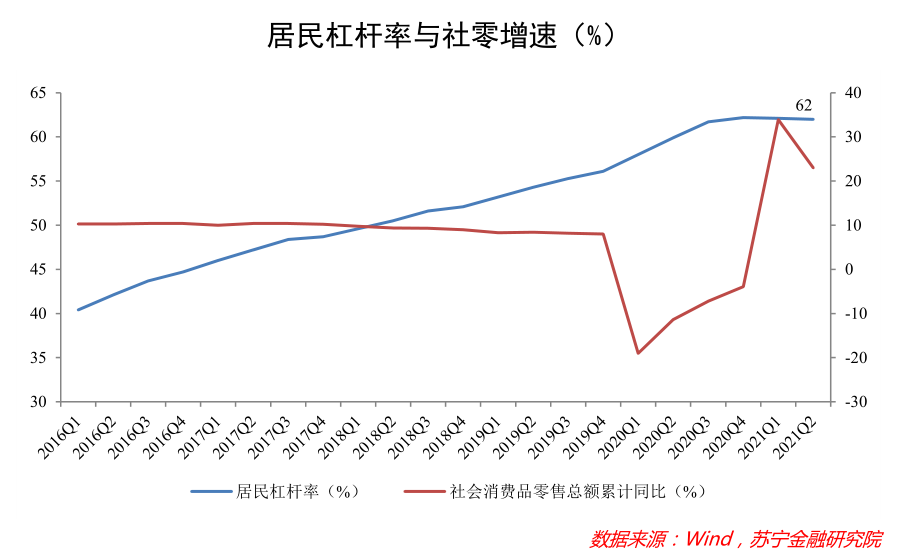

所谓居民杠杆率,就是居民部门债务占GDP的比重,用来衡量居民负债程度。不难理解,居民负债程度越高,可用于日常消费的资金就越少。若不考虑2020Q1~2021Q1的短期外部冲击影响,那么从数据上看,居民杠杆率与消费增速表现出明显的负相关走势。

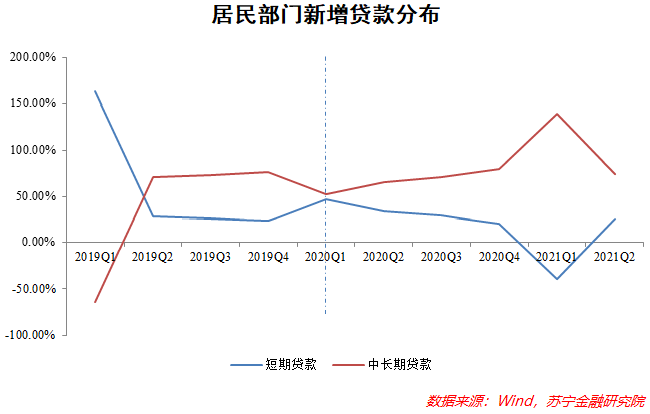

值得注意的是,自疫情发生以来,居民杠杆率依然在不断攀升。根据国家资产负债表研究中心的统计,从2020Q1到2021Q2,居民杠杆率由58%升至62%。这当中,房贷起到了关键作用。Wind数据表明,2020Q1以来,来自居民部门的短期新增贷款占比回落明显,中长期新增贷款占比整体呈现出显著的上升之势,而房贷正是中长期贷款的重要组成部分。

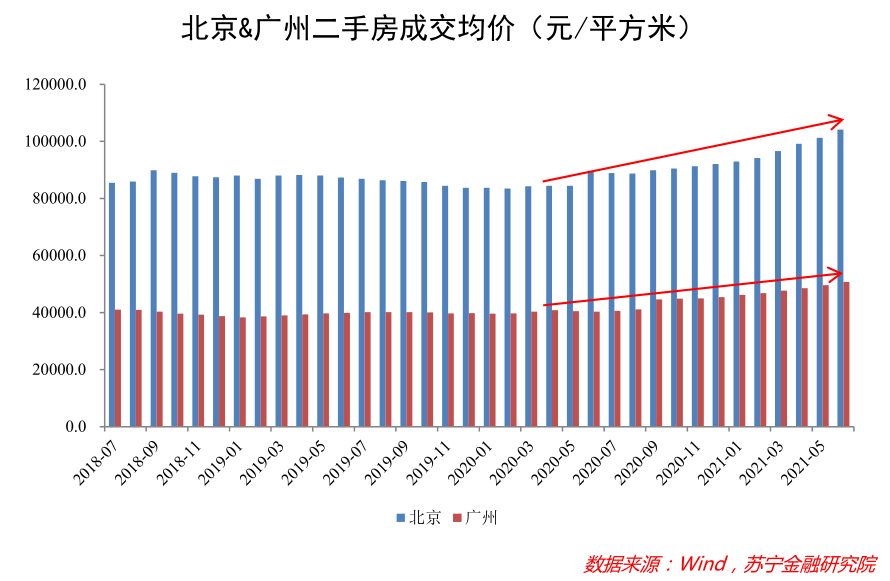

房贷占比之所以会大幅度上升,原因可能在于,个别城市房价的回升又再度激发起人们的购房意愿。以北京和广州为例,根据中原地产的统计数据,北京二手房成交均价由2020年2月的8.34万元/平方米上涨至2021年6月的10.41万元/平方米,同期广州的二手房成交均价也由3.97万元/平方米上涨至5.07万元/平方米。

如此一来,日渐攀升的杠杆率将不可避免地对居民日常消费造成挤压,而整体消费增速的不及预期也就在情理之中了。

3

以上种种,是值得我们深思的。

站在宏观经济的角度看,促消费的重要性不言而喻。因为消费是一切生产活动的最终目的,也是人民对美好生活需要的直接体现,更是支撑我国经济增长的首要动力,如果消费不振,势必会制约各行各业生产端的发展,也会影响到国民经济健康可持续发展的步伐。

另外,当前海外疫情形势依然不容乐观,国际市场上不确定性日渐增强,对于全球供应链体系的冲击和挑战将持续存在。因此,我们势必需要“苦炼内功”,更加依靠自身的力量来实现发展,考虑到我国拥有14亿人口,是世界上最庞大的内需市场,消费潜力巨大,故而举国上下都在不遗余力地促消费。

可是,消费的主动权毕竟掌握在老百姓自己手里,单方面的刺激手段要想收获理想的效果,还需看国人真实的消费意愿如何。近期消费数据之所以会不及市场预期,恰恰反映出部分人的消费意愿并不强烈;而收入的结构性分化、农民工的就业以及居民杠杆率的高企,都成了人们消费的后顾之忧。

当然,这也为我们接下来的工作重点指明了方向。

可喜的是,一些好的变化正在发生。

回顾近期国家出台的一系列举措,从整顿社区团购、打压房价,到限制教培、叫停“996”,再到三次分配与共同富裕,这一切的一切都在佐证着发展风向的转变——如果说过去是效率优先,兼顾公平,那么未来就是效率和公平并重,国家正在尽最大努力给每一个人提供更加公平的任何机会,减轻老百姓的种种负担,也充分表明了高层对于解决发展不平衡问题、实现共同富裕的决心和态度。对于缩小收入差距、改善居民生活、促进消费增长、推动经济社会更高质量发展来说,这些都是再好不过的消息。

所有人都应该坚信,这盛世,终将如你我所愿。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院消费金融研究中心主任付一夫,封面图来自壹图网。

(作者:苏宁金融研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。