房企融资月报丨前8月债券规模加速下滑,房企积极回购提振市场信心

核心结论

1、债券融资规模累计增速降幅持续扩大,前8月累计发债规模同比下降21%。

2、地产违约事件发酵影响市场信心,房企积极回购增强信用背书。

3、整体债市低迷尚未修复,致票面利率上升、发债期限缩短。

4、房企中期财报集中披露,财务结构积极改善,客观环境与主观意愿下,预计全年发债规模收缩。

周期融资观察

1、整体规模:2021年1-8月房企累计发债6999亿元,同比下降21%

根据贝壳研究院统计,2021年1-8月房企境内外债券融资累计约6999亿元,较2020年同比下降21%,金额规模减少1817亿元。前8月累计增速较前7月加速下滑,2021年1-8月发债规模占比2020年全年约58%。

2、结构分析:监管环境趋紧,地产负面事件发酵,境内外资本市场信心维持低迷

2021年1-8月境内债券规模占比70%,较2020年同期上升7个百分点;境内1-8月累计发债规模约4904亿元,同比下降约11%,降幅进一步扩大。

境外方面,今年1-8月累计发债折合人民币约2095亿元,同比下降约37%。房企境外融资规模占比跌至30%,维持2017年以来低占比水平。

房地产债券市场在监管政策趋紧下相对低迷。中诚信国际对中国房地产行业评级下调以及恒大负面事件的持续发酵等,一系列事件加剧资本市场信心下滑,增加境内外债券市场波动性。整体上境内债市波动性小于境外,境内债市主导地位将持续保持。

当期融资观察

1、当月规模及结构:8月融资规模同比减少54.2%,房企积极回购提振市场信心

整体数据:2021年8月单月境内外债券融资共发行62笔,较上月减少27笔,发行规模折合人民币约571亿元,环比减少39.8%,同比减少54.2%。

结构分析:8月境外融资共发行6笔债券,发债数量降至个位数;融资规模约62亿元人民币,环比下降77.9%;8月境外发债主体均为民营房企,基本为借新还旧。

8月境内债券共发行56笔,发行规模约509亿元,环比下降23.8%,同比减少32.8%。境内债券发行规模占比约89%,继续扩大年内债券市场主导比重。

一方面,8月信用债违约16笔,其中地产相关违约事件7笔,占比过半,违约类型主要为未按时兑付本息。房地产金融监管政策不断升级,房企在降负债方面效果显著,与此同时,加速一些企业暴露自身债务缺陷,房企违约的负面影响将会带来金融市场的波动。

另一方面,8月内,包括世茂、阳光城、花样年等多家房企积极回购前期债券,除了改善自身债务结构外,也可提振一定的市场信心。地产股市场,同样有包括万科、金科、奥园等多家房企表示会适时选择回购股份,对地产投资信心回升起到积极作用,对冲负面影响。

随着8月房企中期财报披露接近尾声,多数房企财务结构得到改善,同时表现出积极持续的降负债态度。预计全年在客观环境与主观意愿下,房企债券融资规模将整体收缩。

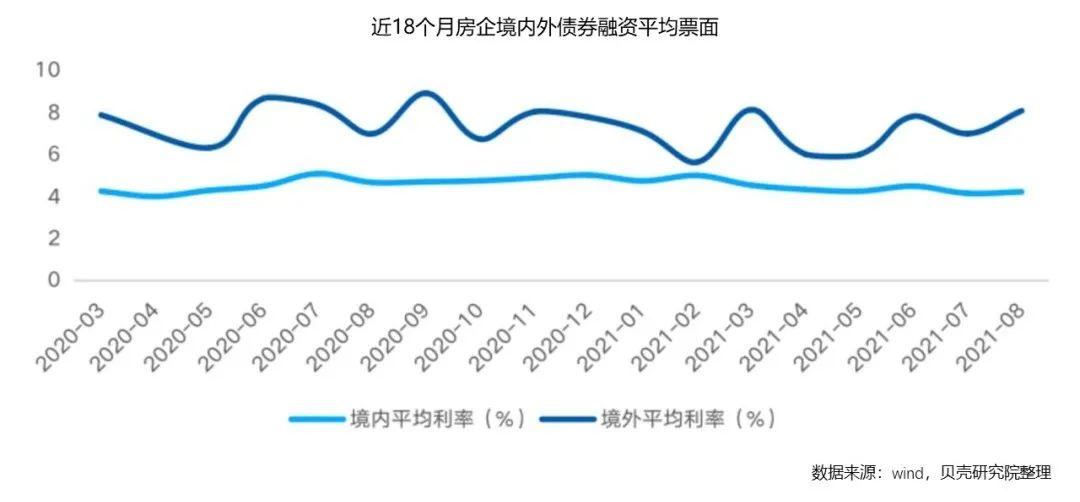

2、票面利率:8月境内外债券融资票面利率整体上升,弱主体发债成本不断增加

境内债券融资8月平均票面利率4.23%,较上月上升7个基点;境外债券融资8月平均票面利率为8.09%,较上月上升109个基点。

8月债券利率整体呈现上升趋势,发行主体之间的票面利率分化加剧,其中境外债利率分化程度大于境内方面。福建阳光集团发行2.5亿美元债,相对票面利率达12.5%,成为8月成本最高债券。

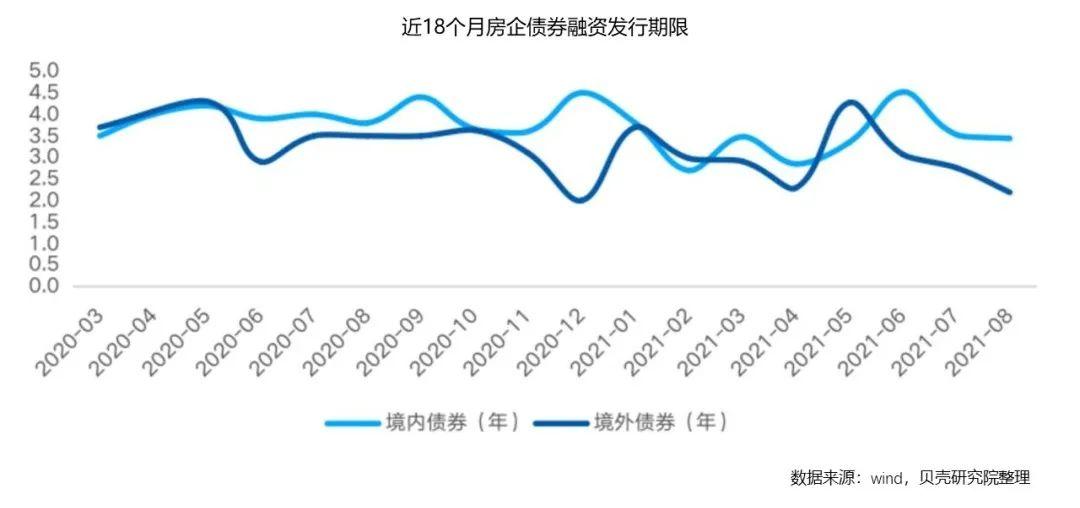

3、发行期限:投资市场信心低迷尚未修复,境内外债券发行期限持续缩短

8月,境内债券融资发行平均期限为3.4年,较上月减少约0.1年;境外债券平均发行期限为2.2年,较上月减少约0.6年。房企境内外发债期限减少主要是受市场预期的影响,市场信心走低,发债期限缩短。

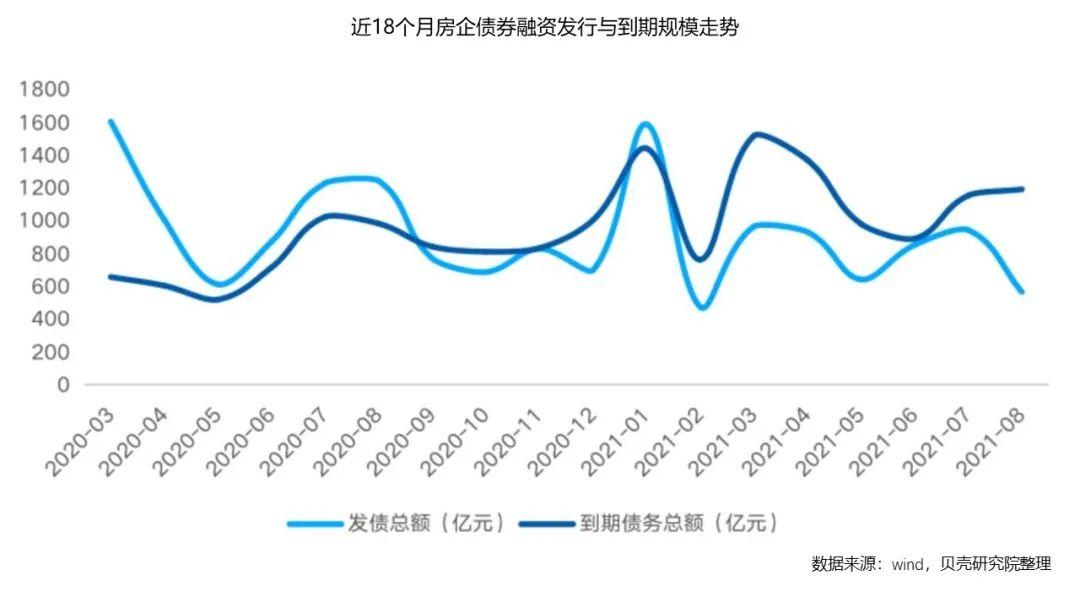

4、到期债务:8月到期债务两倍于新增发债规模,房企偿债压力进一步加剧

2021年8月境内外债券融资到期债务规模约1196亿元,环比增加3.3%,同比增加21.2%,房企到期债务净额625亿,新增发债规模不足到期债务规模二分之一,房企偿债压力进一步加剧,除销售回款外,对房企的融资能力提出更大的考验。

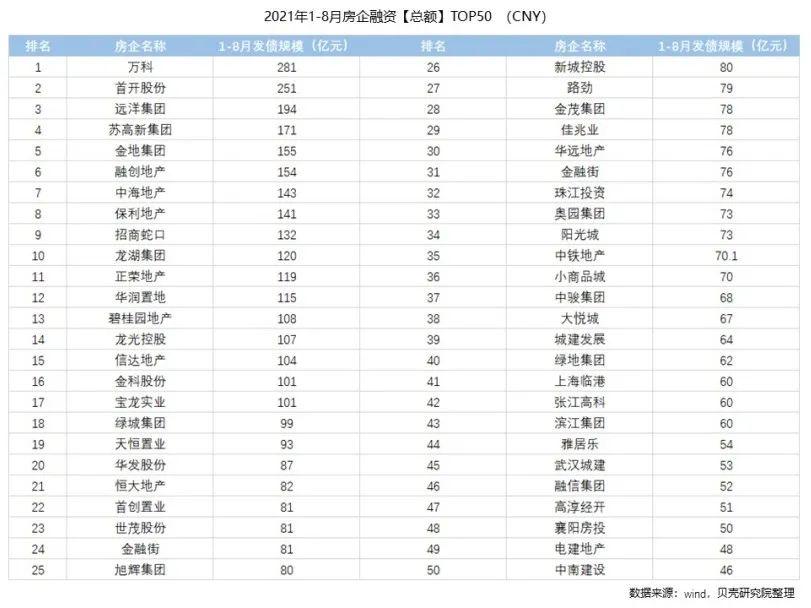

融资排行榜(参考)

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。