关注丨从四大景气指数初窥当下经济形势

核心观点:

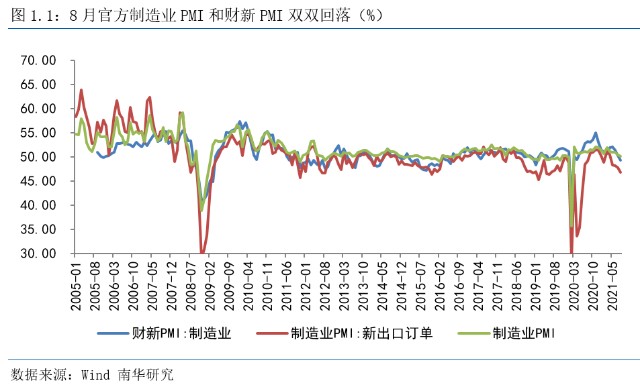

整体经济:官方PMI、财新PMI、BCI以及中金CMI指数均有所回落,且财新PMI跌破荣枯线,官方PMI以及BCI均跌近荣枯线附近,指向经济下行压力较大。

产需:8月经济生产小幅走弱,内外需均出现不同程度下行,除疫情扰动外,关注出口及地产带来的经济下行压力。

价格及利润:除财新PMI外(据报道,8月制造业购进价格指数和出厂价格指数均有小幅上升),其余三类指数中价格指标均有回落,说明稳价保价初见成效,工业品价格上涨压力缓解,但通胀压力仍在,中小企业经营压力及利润情况仍不乐观。

库存周期:内外需回落下,各指标均指向当前进入被动补库存阶段。库存指标有:PMI原材料库存和产成品库存两大分项,BCI指数有企业库存前瞻指数分项,其中PMI原材料库存指数持平,产成品库存指数上涨0.1pcts,而BCI指数中企业库存前瞻指数也已经见底回升,结合销售、利润前瞻指数都趋于悲观,反映当下经济或进入被动补库存阶段。

后市展望:鉴于8月经济下行在很大程度上受到疫情扰动以及用电高峰期限产限电等因素的影响,随着上述扰动因素的消褪,9月制造业PMI以及服务业PMI均将有所回升。

风险提示:国内疫情反复超预期;出口回落超预期;房地产调控超预期

事件:

1)8月31日统计局公布8月官方PMI,其中官方制造业PMI为50.1%,前值50.4%。官方非制造业PMI为47.5%,前值53.3%。综合PMI为48.9%,前值52.4%。

2)9月1日公布8月财新PMI,其中财新PMI则从50.3下降至49.2,进入收缩区间。

// 四大景气指数编制方法及特征简要对比

近期陆续公布了官方PMI、财新PMI,上周公布了中金CMI指数,我们综合对比长江商学院BCI指数以及上述三大指数来综合判断当下经济形势。

在编制上,其中官方PMI、财新PMI以及长江商学院BCI均为扩散指数,采用问卷调查的方法进行编制,三大指数既有区别也有一定的联系,例如BCI与市场上目前最流行的两大PMI都是扩散指数,计算方法一致等,但BCI和PMI在样本和问题设置上有很大差别。在样本企筛选上,官方PMI的主要样本是大型企业、国企,汇丰PMI比较关注民营小企业,而在这些企业中,外贸企业占有很大的比例,相比较而言,参加BCI调查的长江校友和学员企业主要为民营中小企业,而这些企业主要聚焦于内需市场。

在问卷设置和指标领先性上,无论是官方PMI,还是财新PMI,其问卷都是完全一致的,但BCI的问卷与之差距甚大,主要体现为两点:1)指数分项与PMI存在区别,例如BCI调查企业利润预期,但没有新出口订单预期;2)预期时间长短略有差异,在PMI中对于业务活动预期针对未来3个月;BCI则针对未来6个月做预期,相对来说BCI指数体现对未来中期的展望,PMI偏中短期。

在上述四大指数中,中金CMI指数与上述三大指数截然不同,CMI是一个加权平均指数。该指数遴选了一系列反映工业生产、消费与地产需求、外需变化、以及工业品与农产品价格的高频指标,最大的特征就在于宏观和中观结合,充分利用高频数据来衡量当下以及未来经济景气度。中金CMI的综合能比统计局经济数据提前2-3周“预告”当月的经济表现,因此相对来说时效性更强,前瞻性略低于前三大指数。

// 供需:产需均弱,经济趋势性下行

生产:疫情扰动,生产弱于季节性

从官方PMI指数来看,8月官方PMI指数中生产指数明显弱于近5年以来的季节性,我们认为8月生产指数的下降主要受到几点原因:第一点,疫情的扰动,这主要体现在对供应链的扰动上,有两个证据来佐证我们这个判断:1)供货商配送时间指数较上月下降0.9,这一指数的下降代表配送时间是恶化了;2)从统计局公布的情况来看,具体行业中,线下接触为主的道路运输、航空运输、住宿餐饮、文化体育娱乐等,都降至荣枯线以下,上述行业的景气度回落很显然也是受到疫情反复、防控趋严的影响。第二点,近期针对教育、游戏行业的调控政策对服务生产形成一定的抑制。除此之外还受到限产限电等因素影响,这一点可以从8月中旬发电量同比增速由正转负得到验证。

鉴于只有官方PMI指数与中金CMI指数中有针对生产的分项,我们将两者综合对比后发现:1)无论从定性的PMI指数还是定量的CMI指数来看,生产均出现不同程度的走弱;2)这两个生产指数之间基本同步,两者相关性在42.71%,不算很高,因为CMI生产指数的编制使用高频的耗煤量等数据,所以有时会出现CMI领先于PMI生产指数的,但领先性并不总是存在;3)从两大指数波动性看,在2016年下半年之前,CMI生产指数波动性较大,但之后CMI生产的稳定性则要明显高于PMI,这或许与两者性质有关;4)就相关性来看,CMI指数与工业增加值当月同比之间的相关性高达90%,PMI生产指数仅为54.7%,就领先性来看,两大指数与工业增加值当月同比之间均表现出更多的同步性而非领先性,这背后主要是因为PMI生产指数统计的是各样本企业本月主要产品的生产量,该指数并不具备领先性。

需求:内外需走弱,关注出口及地产下行压力

从官方PMI指数来看,此次内需的回落幅度是大于外需的,需求明显走弱,其中新订单指数回落1.3,进口指数下降1.1个点至48.3%,连续3个月位于荣枯线之下,同样为去年7月以来新低,在内外需走弱的同时产成品库存上涨,经济开始表现出被动补库存的特征,我们一般认为这个新订单与产成品库存之差可以用来衡量当下的经济增长动能,可以明显的看到经济增长动能同样也是创2020年3月以来的新低,即便剔除到8月疫情的冲击,仍然可以说明当下经济动能面临一定的趋势性走弱。

除官方PMI外,中金CMI指数也有内外需分项,除此之外BCI指数中销售分项也可以反映需求。

首先就内需来看,尽管CMI内需初值环比7月有所走强,但相较于7月终值仍回落-1.7%,指向内需走弱,PMI新订单指数与进口指数均统计本月来自客户的订单数量/进口数量,相对来说CMI内需初值则涵盖了投资、消费、进口等高频指标,所以CMI内需初值的回落实际上反映了除疫情扰动之外,内需还面临一定的地产下行压力。

对于外需,各指数均指向外需回落,由于指数设计上的差异性(PMI侧重订单,而CMI则偏向海外经济体PMI表现以及运价),CMI以及PMI外需指数之间相关性较低,仅36.6%。具体来看,8月CMI外需指数从7月的108.1%回落至106.1%,美国、欧元区、日本制造业PMI均环比回落,显示了外围经济体在德尔塔病毒肆虐后景气度下降(但CMI外需指数涵盖了出口集装箱指数,运价攀高导致CMI外需跌幅相对温和),而新出口订单回落1.1到46.7%,连续5个月跌至荣枯线以下,8月财新PMI更是已经跌至荣枯线以下,由于财新PMI的统计样本以东部沿海地区的外向型中小企业为主,因此该指数对外需变动更为敏感,以上三大指数均说明外需动能有一定程度走弱,关注出口下行压力。

至于领先性,无论是PMI新出口订单还是CMI外需指数均不能很好的预测未来的出口走势,例如PMI新出口订单指数自今年3月以来持续回落,但上半年出口一直持稳,而CMI外需分项与月度出口基本同步。

价格、利润:稳价保价初见成效,通胀压力仍在

有价格分项的指数有官方PMI(含原材料购进价格与出厂价格指数)、CMI(价格指数,包括工业品价格指数)以及BCI指数(BCI对价格、成本以及利润的调查相对更为详尽)。

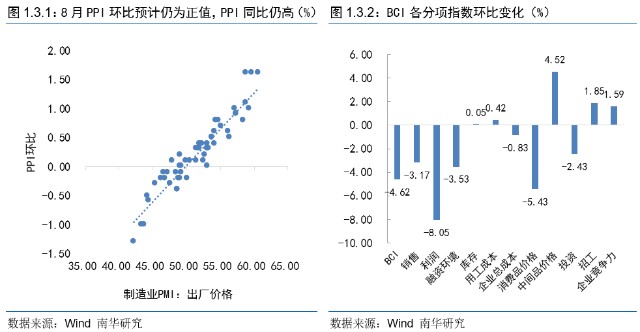

就价格来说,财新的调查显示,8月制造业购进价格指数和出厂价格指数均有小幅上升,另外三类指数价格指标均有回落,说明稳价保价初见成效,工业品价格上涨压力缓解,但通胀压力仍在。主要有以下几点可以佐证:1)一般我们可以根据官方PMI出厂价格指数的变化方向,可以较为准确地判定PPI环比的变化方向,两者基本是同步的,8月出厂价格指数回落0.4至53.4,所以基本可以判定8月PPI环比仍然是正值,PPI环比会进一步上涨,这意味着8月PPI同比中枢仍会居于高位,PPI同比的回落预计出现在四季度中后期;2)8月CMI价格指数从上个月的119.8%回落至117.8%,工业品价格上涨压力有所减弱,但整体居于相对高位;3)从BCI指数来看,表现出消费品价格指数回落、中间品价格指数上涨,尤其是中间品价格指数仍在60%以上的较热区间,反映通胀压力仍在,且企业对未来利润以及销售前景预期均不是很乐观。

就相关性和领先性来看,PMI出厂价格指数以及BCI消费品价格指数更多是与PPI环比表现相关,CMI价格指数与PPI同比相关性高达84.8%。

库存周期:内外需回落下,各指标均指向当前进入被动补库存阶段。库存指标有:PMI原材料库存和产成品库存两大分项,BCI指数有企业库存前瞻指数分项,其中PMI原材料库存指数持平,产成品库存指数上涨0.1pcts,而BCI指数中企业库存前瞻指数也已经见底回升,结合销售、利润前瞻指数都趋于悲观,反映当下经济或进入被动补库存阶段。

非制造业:服务业短期扰动明显,中期预期依旧较好

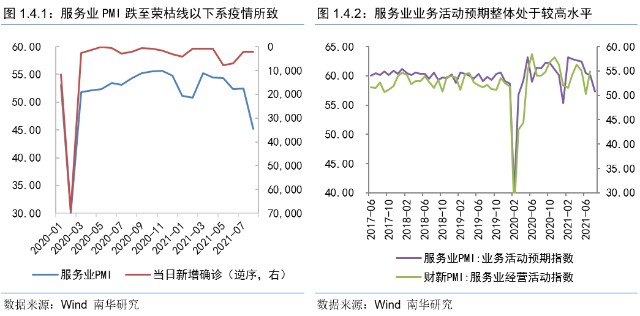

8月非制造业走弱,主要受服务业指数大幅下滑影响。8月服务业PMI下滑7.3%,跌至荣枯线以下,景气度创自去年3月以来的新低,是拖累非制造业PMI下滑的主要因素。而服务业景气度的走弱,主要因为7月底以来国内疫情反复影响到了文化服务行业,(例如交通运输、住宿、餐饮、体育娱乐等行业),另外针对教育行业的双减政策的出台和逐渐落地也使得服务业整体受限。我们可以从左边这张当日新增确诊和服务业PMI指数之间的走势可以看到二者之间能够很好的拟合。

从这个角度来看,8月末当日新增确诊已经清零,那么9月服务业PMI的回升将是大概率事件,这一点也可以从服务业PMI的业务活动预期指数以及财新PMI的服务业经营活动指数看出(相比较而言,服务业PMI的业务活动预期指数整体高于财新PMI的服务业经营活动指数,但目前来看,服务业业务活动预期虽然下降,但仍处于相对高位。

相对来说,8月官方PMI指数中比较值得关注的是建筑业PMI景气度回升。我们知道建筑业景气度的回升一般与房地产和基建有关,但是观察近期房地产以及基建形势来看,我们认为此次建筑业景气度的回升更多的与基建有关,因为从高频数据来看,房地产的下行压力充分体现在供需两端,供给端从高频的土地溢价率、供应面积来看都非常的疲弱,销售端房地产压力也很大,7月的房地产销售面积也是今年以来首次低于季节性,所以建筑业景气度走高可能更多与基建的反弹相关。但是建筑业业务活动预期也有6.4%的下降,所以能否持续保持高景气还需要进一步观察。

总体经济景气度判断

整体经济:官方PMI、财新PMI、BCI以及中金CMI指数均有所回落,且财新PMI跌破荣枯线,官方PMI以及BCI均跌近荣枯线附近,指向经济下行压力较大,且中小企业压力更大。

产需:8月经济生产小幅走弱,内外需均出现不同程度下行,除疫情扰动以及限产限电外,关注出口及地产带来的经济下行压力。

价格及利润:除财新PMI外(据报道,8月制造业购进价格指数和出厂价格指数均有小幅上升),其余三类指数中价格指标均有回落,说明稳价保价初见成效,工业品价格上涨压力缓解,但通胀压力仍在,中小企业经营压力及利润情况仍不乐观。

库存周期:内外需回落下,各指标均指向当前进入被动补库存阶段。库存指标有:PMI原材料库存和产成品库存两大分项,BCI指数有企业库存前瞻指数分项,其中PMI原材料库存指数持平,产成品库存指数上涨0.1pcts,而BCI指数中企业库存前瞻指数也已经见底回升,结合销售、利润前瞻指数都趋于悲观,反映当下经济或进入被动补库存阶段。

后市展望:鉴于8月经济下行在很大程度上受到疫情扰动以及用电高峰期限产限电的影响,随着上述扰动因素的消褪,9月制造业PMI以及服务业PMI均将有所回升。

作者:南华期货研究所 马燕Z0012651

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

(作者:南华期货 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。