识别经济周期 把握板块轮动

识别经济周期,定位置;把握板块轮动,踏节奏。 利用著名的美林时钟模型来做资产配置。

写在前面:

识别经济周期,定位置;把握板块轮动,踏节奏。

利用著名的美林时钟模型来做资产配置。

本篇文章我们要解决几个问题?

1、目前我们处于哪个经济周期?

2、经济衰退末期应该配置哪些行业?

3、价值蓝筹股的春天要来了吗?

第一个问题,目前我们处于哪个经济周期?

我们认为目前经济周期有可能处在衰退的末期。按照美林时钟,复苏、过热、滞涨、衰退,经济周期轮动周而复始。

为什么说经济周期有可能处在衰退的末期呢?

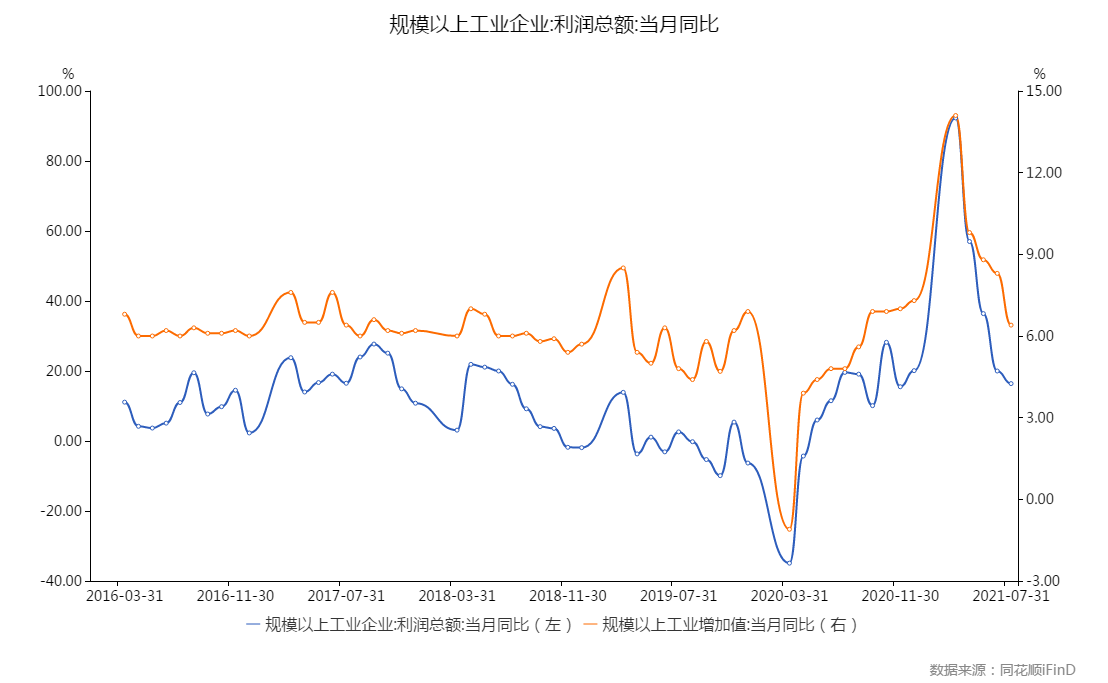

首先,我们来看看经济数据,规模以上工业增加值增速从今年3月份高位的14.10%连续4个月回落至7月份的6.4%。规模以上工业企业利润同样也是连续四个月下滑。

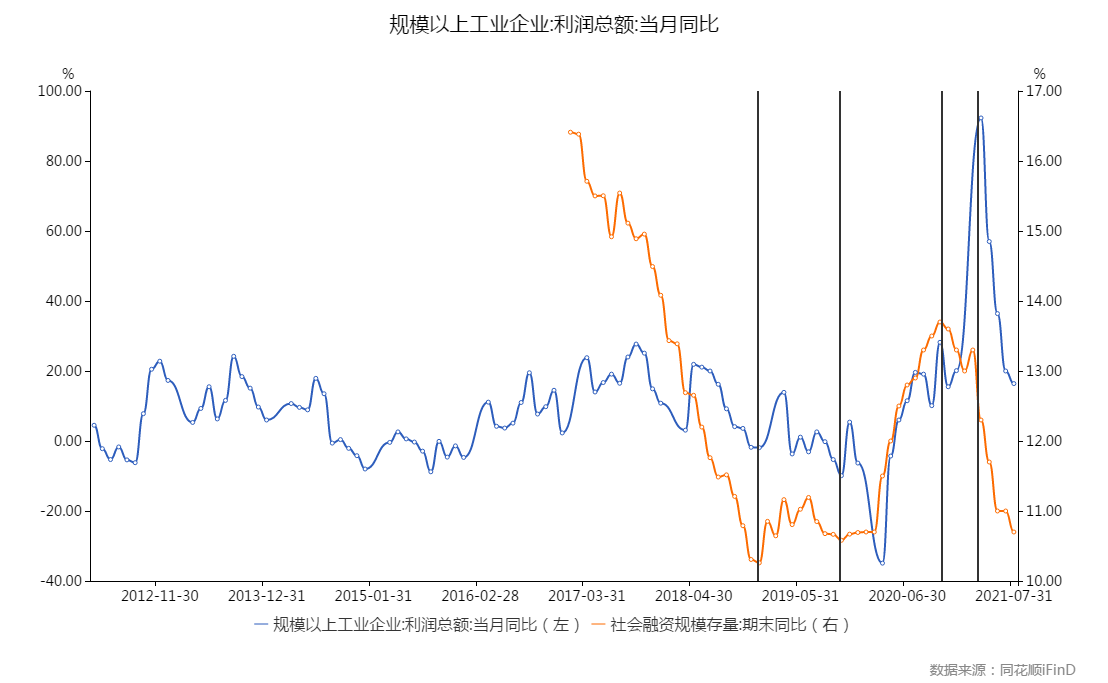

社会融资增速是经济的先行指标,如果社融增速企稳反弹,经济增速大概率会企稳反弹,反之亦然。但是经济增速回升一般会延后社融增速5-6个月,因为企业要先向银行贷款,然后再组织生产还需要一段时间。

我们观察到社融增速从2020年10月份开始见顶回落,随后2021年3月,经济增速就开始见顶回落。2021年7月份的存量社融增速又回到了2020年初新冠疫情时期的水平,社融增速存在触底反弹的可能性。而最近水泥、基建板块频频异动,也是从侧面反映出经济稳增长的措施出台的预期。我们需要观察社融增速能否见底回升,也就意味着经济增速见底回升。

所以我们预判目前经济周期有可能处在衰退的末期。

第二个问题,经济衰退末期应该配置哪些行业?

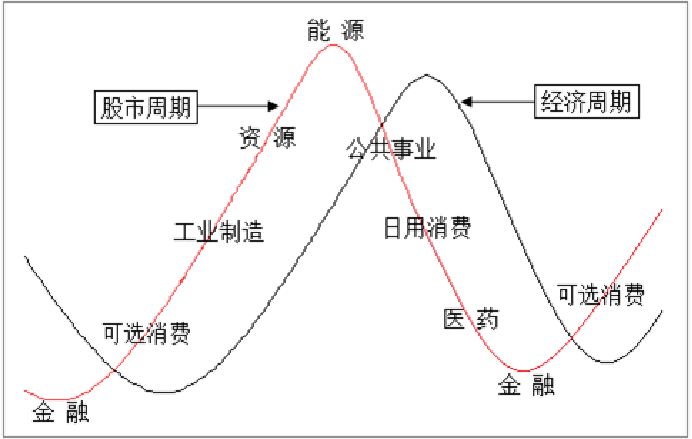

按照著名的美林时钟模型,经济衰退末期应该重点配置大金融板块,从历史的经验来看,往往新一轮行情的启动都是券商、银行先行。

因为银行是周期之王,银行是最先反映的经济活动的变化,经济好银行就好,经济坏银行就有坏账。所以新一轮行情开启,大金融先动是有道理的。

如果,经济衰退末期判断是成立的话,目前时点就应该重点配置大金融板块。

然后,紧跟着可能会迎来一波顺周期行情,就像2020年6月份以来一样,可选消费的汽车、家电、家居、消费建材,锂电池板块,化工制造,以及高端白酒全部都再来一遍。历史是不断在重演的,但又不会简单重复。

衍生一个问题,说的滞胀周期为什么没有来?

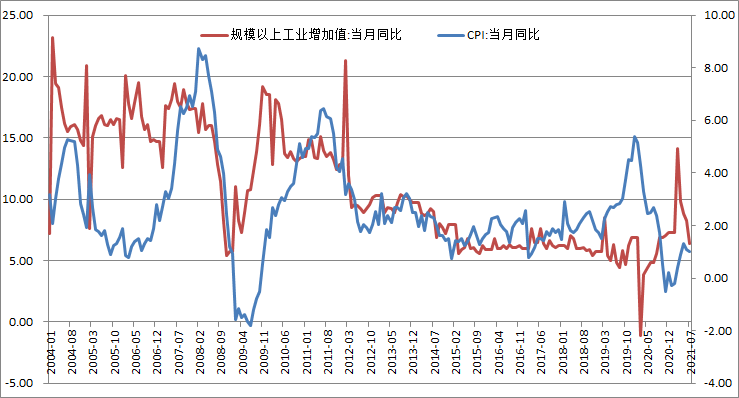

按照美林时钟,复苏、过热、滞涨、衰退,经济周期轮动周而复始。但是美林时钟在中国走得有时不是很准,有时候这个“时钟”会变成摇摆的电风扇,不断在复苏与衰退之前来回摆动。

2021年3月份以来,经济增速处在下行周期,物价水平似乎有所抬升,比较符合美林时钟模型的滞胀周期。但是工业制造上游资源品种涨的轰轰烈烈,却无法传导到居民消费品,也就说PPI无法传导到CPI。可能这一次的滞胀周期是一个非典型的滞胀周期,更多可能是衰退周期的成分比较大。

这次物价水平上涨与2019年下半年相比相差甚远,2019年下半年是一个非常典型滞胀周期。当时我们有一句顺口溜:啤酒榨菜火腿肠、面包牛奶打酱油,这就是描述当时的必需消费品的火爆行情。

这次滞胀周期没有真正来,必需消费品没有表现,白酒医药也没有表现。当然了,白酒和医药板块也存在一些政策层面的影响。

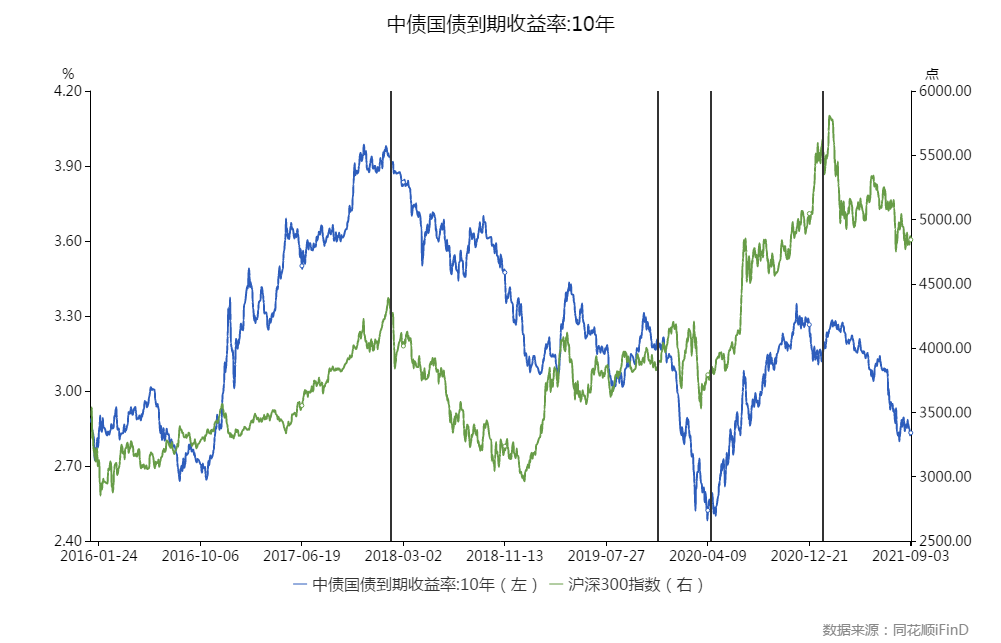

第四个问题,价值蓝筹的春天要来了吗

通过研究美国10年期国债收益率和中国10年国债收益率,我们发现一个很有趣的现象,创业板指数与美国10年期国债收益率呈现高度负相关,沪深300指数(或上证50指数)与中国10年期国债收益率高度正相关。

创业板指数主要是由成长股组成,成长股的现金流体现在未来,成长股的现值要用未来的现金流以一定的贴现率进行贴现回来,这个贴现率一般是用10年期国债无风险利率+通胀补偿。

也就是说当利率上行时候,市场就不会再去关注“远方和诗”,所以成长股大多数以下跌为主,反而市场会更多关注当下,这个时候就是价值周期登场的时候。

沪深300指数主要是由价值蓝筹股组成,价值蓝筹股一般是成熟领域的行业龙头企业,它的现金流体一般体现在当下,当经济转好,他的业绩就好。10年期国债利率作为长端利率一般代表经济增长的预期,经济预期好转,10年国债利率的上行,价值蓝筹股业绩就好。

我们可以举些案例:

2018年10月-2019年8月,由于经济增速回落,美国10年国债利率下行,当时出现了一波科技股行情,分别国产替代半导体、5G板块和云计算行业。

2020年年初-4月,由于新冠疫情对经济的冲击,美国10年国债利率快速下行,半导体和云计算迎来了加速的行情。

2021年4月-8月,担心经济再次衰退,美国10年国债利率再次回落,半导体行情再次启动。

而价值蓝筹股行情方面,最为典型的两个阶段分别是2016-2017年的“龙马”(行业龙头白马股)行业,以及2020年6-2021年2月阶段“顺周期”行情。同时,中国10年国债利率上行,预期经济增速回升。

至于为什么创业板要看美国10年期国债利率,沪深300要看中国10年期国债利率。主要是因为目前中国经济与美国经济高度相关,中国加入WTO之后,中国的金融环境也是受到美联储影响比较大。中国经济周期与美国经济周期高度重合,美国经济周期又领先于中国经济。美国10年期国债利率对成长股的贴现率影响比较大,中国10年期国债利率代表目前中国经济状态对价值蓝筹股业绩影响比较大。

越声理财首席研究员 李孟祖

2021/9/8

(作者:李孟祖 )