超全球平均!中国工业机器人密度达187台/万人,行业正走向“战略进攻”

21世纪经济报道 实习记者缴翼飞 记者夏旭田 北京报道 “中国机器人要从过去的‘战略跟随’到未来的‘战略进攻’,未来很多产品技术要实现‘并跑’甚至‘超跑’。”

9月11日,在2021世界机器人大会“领航峰会”上,新松机器人自动化股份公司总裁曲道奎指出,中国已连续八年成为全球最大和增速最快的工业机器人市场,2020年市场占比达44%,中国市场占全球市场的实际规模不断扩大。中国工业机器人密度达到187台/万名工人,超过全球平均水平113台。

图1:新松机器人自动化股份公司总裁曲道奎发表演讲

他介绍,受疫情影响,2020年全球工业机器人销量同比下降2%,而中国市场则增长19%。同时,机器人正在从制造业往非制造业和生活领域转移,物流机器人、清洁类机器人、医疗类机器人等服务型机器人进入快速增长期,预计2021年服务型机器人市场规模将达到319亿元,未来或将超越工业机器人市场。

但他指出,目前中国机器人产业的核心技术空心化、高端产品低端化、主导市场边缘化问题尚未解决,普遍存在低技术、低品质、低价格、低端应用的“四低”现象。

曲道奎认为,随着中国机器人市场的不断扩大,资本市场的蓬勃发展以及应用技术的日渐成熟,中国机器人产业要从过去的“战略跟随”转向未来的“战略进攻”,在很多产品技术上实现“并跑”甚至“超跑”。

中国工业机器人市场占比超四成

曲道奎援引国际机器人联合会(IFR)的数据显示,截至2021年7月,中国已连续八年保持全球最大和增速最快的工业机器人市场,市场占比从2018年的1/4到2019年的1/3,再到2020年的44%,中国市场在全球市场中的实际规模持续扩大。

在工业机器人方面,曲道奎表示,受到疫情的影响,2020年全球工业机器人销量为37.6万台,同比下降2%,而中国工业机器人销量为16.7万台,增速达到19.3%,其中国外品牌12.3万台,增速24%,国内品牌4.4万台,增速8%。

图2:世界工业机器人销量变化(2010年-2020年)

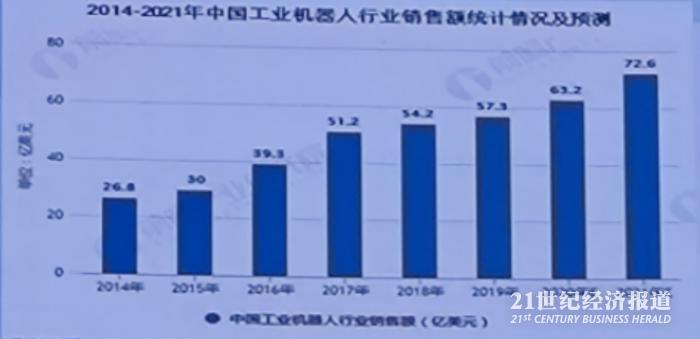

图3:中国工业机器人行业销售统计情况及预测(2014年-2021年)

国家统计局显示,今年1-7月份,中国工业机器人产量是20万台左右,增速是64%左右。“今年上半年中国的产能增速是非常快的,表明中国对疫情的控制刺激了国内机器人市场的快速发展。”

曲道奎表示,全球各行业机器人使用量中,前三名分别为汽车行业92.3万台,电子行业67.2万台,金属加工行业28万台, 但机器人也正在从制造业向非制造业和生活领域转移,全球服务机器人近年来发展迅猛。

服务机器人市场或超工业机器人

在他看来,随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,中国服务机器人存在较大市场潜力和发展空间。2020年中国服务机器人市场规模约283亿元,同比增长约37%。预计2021年中国服务机器人市场规模有望接近319亿元,并将保持持续增长态势。

“近年来机器人在服务领域、医疗、健康、教育、安全等等领域逐渐发展和壮大,未来这些市场很有可能要快速超过工业机器人的市场。”

图4:中国服务机器人市场规模及预测(2018年-2023年)

曲道奎介绍,2019年,物流机器人销量达到7.5万台,公共环境服务机器人销量达到2.0万台,安保机器人销量达到1.9万台,位居专业服务机器人销量前三位;预计2023年,物流机器人销量将达到25.9万台,公共环境服务机器人销量将达到7.6万台,安保机器人销量将达到3.3万台,整体呈线性增长态势。

图5:物流机器人、公共环境服务机器人、安保机器人销售统计情况统计及预测(2018年-2023年)

除此之外,曲道奎认为,检查维护、清洁、医疗类机器人都已进入快速增长期。随着已授权专利的逐渐过期,医疗机器人销量预计将大幅增长,2023年将达到2.6万台;专业清洁服务机器人有望在2023年进入销量TOP3,达到5.4万台;2023年,预计建设和拆除机器人数量将达到2200台,检查维护类机器人销量将达到3.7万台,野外机器人销量将达到2.2万台,外骨骼机器人销量将达到2万台。

图6:2025年中国服务机器人市场结构预测

年内机器人行业融资超百亿

随着机器人市场的蓬勃发展和新风口的不断涌现,中国机器人资本市场也随之兴起。

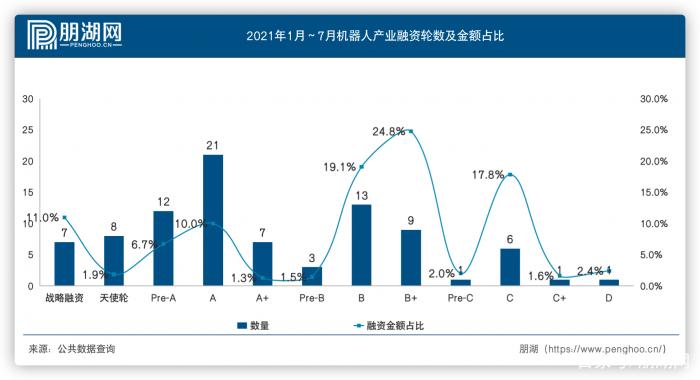

有数据统计,2021年1月到如今,中国机器人赛道融资数量共94起,总融资金额约125.35亿元;融资金额达亿元以上的为31笔,融资金额约107.69亿元。

图7:2021年1月-7月中国机器人产业融资情况(图源:朋湖网)

曲道奎认为, 机器人赛道融资已开始转向可创造最大化效益且具有针对性需求市场的高落地潜力的产品。后疫情时代市场需求逐渐回暖及新型应用场景的持续拓展,也持续为行业升级带来优势。

他指出,随着机器人自身技术的进步,以及相关的产业升级和消费升级,近几年机器人功能、性能、可靠性不断提升,价格大幅度下降。

协作机器人、移动机器人或成新风口

大会上,曲道奎表示,机器人已经走出单机作业模式进入物联时代、网联时代,从自动化阶段发展进入智能阶段,目前人机协作、环境感知、数据采集、人机交互等技术已经逐步进入实用化。下一阶段将走向自主化,包括认知、学习、协同、场景、大数据分析等目前已经开始进入小批量的应用或者逐渐成熟阶段。

目前产业趋势正在由传统的工业机器人向协作机器人发展,协作性工业机器人市场销量不断增加,人机融合、安全易用、灵敏精准、灵活通用等特点弥补了工业机器人的短板,形成良好的互补关系。

曲道奎表示,目前协作机器人已经摆脱了过去一般的消费领域应用,开始在3C行业等工业领域大批量应用,其中信息电子行业为最大的应用领域。

“目前也有用于芯片制造的IC机器人,在真空环境和超静环境中使用,和传统的机器人相比结构、控制方式、材料、润滑和可靠性是完全不一样的,是我们要解决芯片‘卡脖子’的重要领域,可以在各种芯片制造、半导体领域发挥重要作用。”他说。

另一方面,曲道奎指出,移动机器人也是近几年机器人的最大风口,其既在制造业发挥作用,又在非制造业的智能物流、智慧生活、公共服务等方面扮演重要角色,不需要人工布置的导航设施,能在绝大多数普通环境下应用,适应动态环境、大场景应用的需求,具有较低的应用成本、较高的精度和可靠性。

他表示,目前机器人行业一直在致力于解决“巴威特悖论”:“对人很难的事情,机器人可以很容易地完成,比如速度、精度和负载能力,而对人类很容易的事情,比如灵活性和灵巧性,但对机器人来讲是无能为力的,所以机器人也是一直朝着解决这个悖论的方向发展,能不能既把机器人的碍事发挥出来,又能够把人类的灵活性、灵巧性呈现出来,这是未来机器人技术研究方向的重要支点。”

中国机器人产业转向“战略进攻期”

曲道奎介绍,目前中国机器人产业已经形成了五大区域格局,包括东北区域、京津区域、长三角、西南和珠三角,整套产业体系已经基本建立完毕, 解决了全部产品的“有无”问题。

他分析,当前机器人领域是以隐形冠军为主导的龙头竞争,主打平台性技术和专项细分技术,批量定制化、个性化生产。而新增市场、精准市场、细分市场将成为未来的主导竞争要素。无论是技术到市场产品的变革以及金融市场和大的外部环境,中国都正面临前所未有的发展机遇。

“中国具有全球最大的市场,支撑全球机器人产业发展,科创板、北交所的设立也在支撑科技创新以及成果转化。疫情、国内大循环和双碳,都在加速机器人新的智能制造、新的生活方式。”

曲道奎认为,机器人行业正从“战略跟随”转向“战略进攻”,未来的产品技术要实现“并跑”甚至“超跑”,“由量到质”打造品牌,更加强调中国机器人的技术性、先进性、经济性、宜用性和可靠性。

“在机器人行业中,中国可以做得比国外更好,新一轮产品迭代为我们创造了这种超越的机会。未来龙头企业要更多聚焦平台性技术,隐形冠军要在市场细分划类,核心部件一定要跟上全球的发展趋势,形成全面的支撑。”他说。

核心技术空心化、高端产品低端化等短板犹存

然而,低技术、低品质、低价格、低端应用的“四低”现象,仍然是中国机器人产业的整体态势。

曲道奎指出,当前中国机器人行业发展面临三大制约:

一是核心技术空心化,操作系统、软件平台和控制平台、高精度的控制系统等关键技术与国外相比仍是短板。

二是高端产品低端化,高性能的产品国外几乎占到80%,中国只占1/4甚至1/5,差距较大。“80%以上的企业还是把机器人作为低端机械设备和机械装备研发,没有真正把智能、网联和数据作为机器人开发方向,中低端领域的中国产品已经应用非常广泛了,但高端应用领域相比国外还是短板。”

三是主导市场边缘化,汽车、电子等高端市场、主导市场的产品几乎全部来自国外,少有中国产品。

在曲道奎看来,机器人产业不同于中国擅长的传统劳动密集型产业,具有技术、人才、资本密集度高,回报周期相对较长,产品迭代更新速度快,创新能力要求高,资源流动整合快的特点,因此市场门槛较高、粘性好,需要良好的口碑和品质。

“机器人市场的竞争是品质驱动,而非价格驱动。中国改革开放四十年来更多地擅长短平快的竞争,通过更低的价格占领市场,但这个优势在机器人领域几乎体现不出来,甚至成为机器人创新的一个短板。功能、性能、可靠性满足不了的话,就没有市场。我们现在的产品竞争不是竞优,而是竞劣,比的不是质量好坏而是价格高低,所以导致机器人领域劣币驱逐良币,但低价的东西不可能打造出品牌。”他说。

(作者:夏旭田,缴翼飞 编辑:钟映佳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。