3700亿巨头股价盘中创新高,24亿大手笔增资证券子公司

9月13日,券商板块拉升走高,东方财富盘中股价涨近4%,刷新历史新高;股价至收盘报收36.16元/股,上涨2%,总市值逾3700亿元。

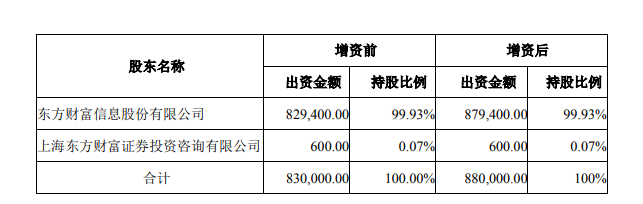

东方财富近日公告称,公司以对东方财富证券的债权15亿元以及现金9.25亿元对东方财富证券进行增资,合计增资金额24.25亿元(净资产总额9.1%)。

东方财富为何对证券子公司“青睐有加”?

大手笔增资

9月13日,券商板块拉升走高,东方财富盘中股价涨近4%,最高价36.8元,再度刷新历史新高。

截至收盘,东方财富股价报收36.16元/股,上涨2%,总市值逾3730亿元。

9月10日,东方财富发布公告,为进一步增强子公司东方财富证券资本实力,公司以对东方财富证券的债权15亿元以及现金9.25亿元对东方财富证券进行增资,合计增资金额24.25亿元(占净资产总额9.1%)。

上述增资总额中,5亿元作为注册资本,19.25亿元作为资本公积。本次增资完成后,东方财富证券注册资本由83亿元增至88亿元。

资料显示,东方财富证券全名东方财富证券股份有限公司,系东方财富信息股份有限公司子公司。主要经营范围包括:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券自营;证券资产管理;证券投资基金代销;代销金融产品;融资融券业务、证券承销与保荐。

东方财富表示,本次增资完成后,东方财富证券资本实力将得到进一步提升,进一步增强东方财富证券综合竞争力,积极促进公司证券业务快速发展。

两融需求旺盛

母公司的增资“大礼包”,东方财富证券基本每年都会收到。

自2015年收购西藏同信证券并更名为东方财富证券以来,东方财富基本每年保持对这一证券板块子公司进行增资。东方财富证券的注册资本,从2016年的6亿元已快速增长到了逾80亿元。

关于此次增资,华创证券发布研究报告称,维持东方财富“推荐”评级,上调一年期目标价至43.6元。同时认为,市场景气度超预期,三季度公司股票交易量同比预增57%。

除了公告中提到的增强资本实力,东方财富对证券子公司的增资,还有哪些具体原因?

华创证券认为,此次增资侧面反映了东方财富两融需求旺盛。截至9月10日,两融余额1.91万亿元,较期初增长18.1%、较6月底增长7.2%。上半年公司两融市占率达2.27%,较年初增长0.41个百分点。上半年融出资金规模增长104亿元。此次公司对东财证券增资或侧面反应了公司前期158亿元可转债募资利用水平较高。

“7至8月以来两融需求旺盛,东方财富两融规模或持续高速扩张。此次增厚资本金有望进一步推动公司两融业务的扩张,提高资金利用效率。”华创证券称。

贡献母公司超一半业绩

东方财富之所以对证券子公司“青睐有加”,原因或许在于其为母公司贡献了超一半的业绩,同时其也是A股表现最好的券商股之一。

7月23日,东方财富披露2021年半年度经营业绩。报告期内,公司实现营收57.8亿元,同比增长73.17%;实现归母净利37.27亿元,同比增长106.08%。

其中,东方财富证券上半年实现营业总收入34.8亿元,约占母公司的60.2%;实现净利润为21.41亿元,约占母公司的57.4%。

国金证券研报认为,东财证券经纪业务持续高增的同时,信用业务规模增长加快。在市场趋稳的背景下,公司仍可保持较具确定性的业绩增长,股基成交及信用业务市占率继续夯实提升,业绩增长有望快于行业。公司资管业务、国际业务与财富管理正处起步阶段,未来可以持续关注公司在新业务上的转型成果。

中信证券作为当之无愧的“券商一哥”,各方面业务均衡,盈利持续领跑行业。而说到券商股的“市值一哥”,中信证券目前已让位于东方财富。

作为今年A股市场表现最好的券商股之一,东方财富年内涨幅超40.2%,仅次于广发证券和东方证券(剔除年内新上市股票)。

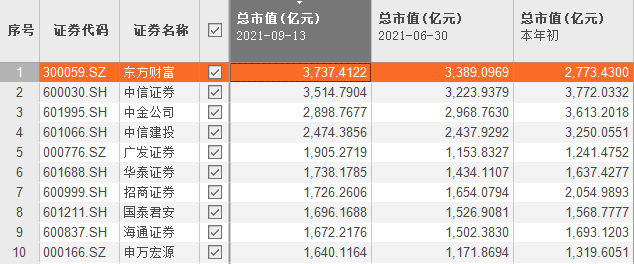

Choice数据统计,东方财富最新收盘总市值3737亿元,位列证券板块第一位;中信证券、中金公司总市值3515亿元、2899亿元,位列第二、三位。

同时,如若根据上半年业绩公布截止日期计算,今年上半年,东方财富的总市值依然略高于中信证券。而在今年年初,东方财富的总市值仍比中信证券少约1000亿元。

板块配置价值凸显

9月13日,券商板块拉升走高,东方财富盘中股价涨近4%刷新历史新高。截至收盘,Wind券商指数上涨0.33%;中金公司、长城证券、广发证券、东方财富涨超2%。

目前,券商板块合计总市值逼近4万亿元;累计有13只股票总市值超过1000亿元,与年初数量基本持平。

得益于北交所等利好因素,券商板块近期走势向好,机构认为板块估值存在修复空间。

光大证券指出,券商在资本市场改革加速和行业转型也会表现出一定的α属性,目前在资本市场改革红利、行业发展空间提升等因素催化下,部分券商有望实现α收益。站在当前低估值、高业绩增速的行业背景下,认为券商行业财富管理、投资业务和机构业务等仍然有较大发展空间,近期风险偏好回升,券商板块有较高的配置性价比。

中信建投证券表示,券商板块的市净率低于去年中枢,与其业绩仍然不完全匹配,存在估值修复的空间。二季度末,公募机构对券商板块继续超低配,对券商板块持仓规模有广阔提升空间。我们建议投资者关注两条主线,即头部券商和财富管理精品中型券商。

记者 王媛媛

(作者:证基风云 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。