2021德国发展研究报告

一、地域发展状况

1.1 地理和人口发展状况

德意志联邦共和国(德语:Bundesrepublik Deutschland),简称德国(德语:Deutschland)。是位于中欧的联邦议会共和制国家,德意志联邦共和国位于欧洲中部,东邻波兰、捷克,南接奥地利、瑞士,西接荷兰、比利时、卢森堡、法国,北接丹麦,濒临北海和波罗的海,是欧洲邻国最多的国家。由16个联邦州组成,首都柏林,领土面积357,582平方公里。

德国的地形变化多端,有连绵起伏的山峦、高原台地、丘陵,有秀丽动人的湖畔,及辽阔宽广的平原。整个德国的地形可以分为五个具有不同特征的区域:北德低地、中等山脉隆起地带、西南部中等山脉梯形地带、南部阿尔卑斯前沿地带和巴伐利亚阿尔卑斯山区。

德国北部低地的特征是丘陵起伏的沿海岸高燥地和粘土台地与草原,泥沼以及中等山脉隆起地带前方向南伸展的黄土地之间有星罗棋布的湖泊。中等山脉隆起地带则将德国分成南北两片。西南部中等山脉梯形地带包括上莱茵低地及其边缘山脉。南部阿尔卑斯山前沿地带包括施瓦本巴伐利亚高原以及在南部的丘陵和湖泊,碎石平原,下巴伐利亚丘陵地区和多瑙洼地。巴伐利亚阿尔卑斯山区则包括阿尔高伊的阿尔卑斯山、巴伐利亚的阿尔卑斯山和贝希特斯加登的阿尔卑斯山,在这些山区散落着风景如画的湖泊。德国境内有六个山脉。

德国地势北低南高,可分为四个地形区:北德平原,平均海拔不到100米;中德山地,由东西走向的高地块构成;西南部莱茵断裂谷地区,两旁是山地,谷壁陡峭;南部的巴伐利亚高原和阿尔卑斯山区,其间拜恩阿尔卑斯山脉的主峰祖格峰海拔2963米,为全国最高峰。

德国的主要河流有莱茵河(流经境内865千米)、易北河、威悉河、奥得河、多瑙河。较大的湖泊有博登湖、基姆湖、阿莫尔湖、里次湖。

德国处于大西洋东部大陆性气候之间的凉爽的西风带,温度大起大落的情况很少见。降雨分布在一年四季。夏季北德低地的平均温度在18℃左右,南部山地为20℃左右;冬季北德低地的平均温度在1.5℃左右,南部山地则为-6℃左右。属于例外的是气候温润的上莱茵河谷,以及经常可以感到从阿尔卑斯山吹来的燥热南风的上巴伐利亚和山风刺骨、夏季凉爽、冬季多雪,从而构成自己独特气候区的哈尔茨山区。因各地区地理条件的不同,德国最高温度在摄氏20~30℃之间,最低温度在1.5-﹣10℃之间。

德国的北部是海洋性气候,相对于南部较暖和。西北部海洋性气候较明显,往东、南部逐渐向大陆性气候过渡。平均气温7月14~19℃,1月-5~1℃。年降水量500~1000毫米,山地则更多。

德国行政区划分为联邦、州、市镇三级,共有16个州,12,229个市镇。各州的名称是:巴登-符腾堡州、巴伐利亚州、柏林市、勃兰登堡州、不来梅市、汉堡市、黑森州、梅克伦堡-前波莫瑞州、下萨克森州、北莱茵-威斯特法伦州、莱茵兰-普法尔茨州、萨尔州、萨克森州、萨克森-安哈特州、石勒苏益格-荷尔斯泰因州和图林根州。其中柏林、不来梅和汉堡为市州。

截至 2021 年 3 月 31 日,德国有 8310 万人居住,比2019年减少了 35,800 (-0.0%) 人。自 2020 年初以来,人口仅在 2020 年第三季度增加(+67 700)。在 2020 年第一季度 (-9,500)、第二季度 (-34,300) 和第四季度 (-35,500) 以及现在到 2021 年第一季度 (-33,700),人口有所减少。从 2011 年到 2019 年,人口实际上持续增长。2020 年以后的发展主要是由于记录的迁移数量减少,这与新冠大流行造成的限制有关。

1.2 国家经济概况

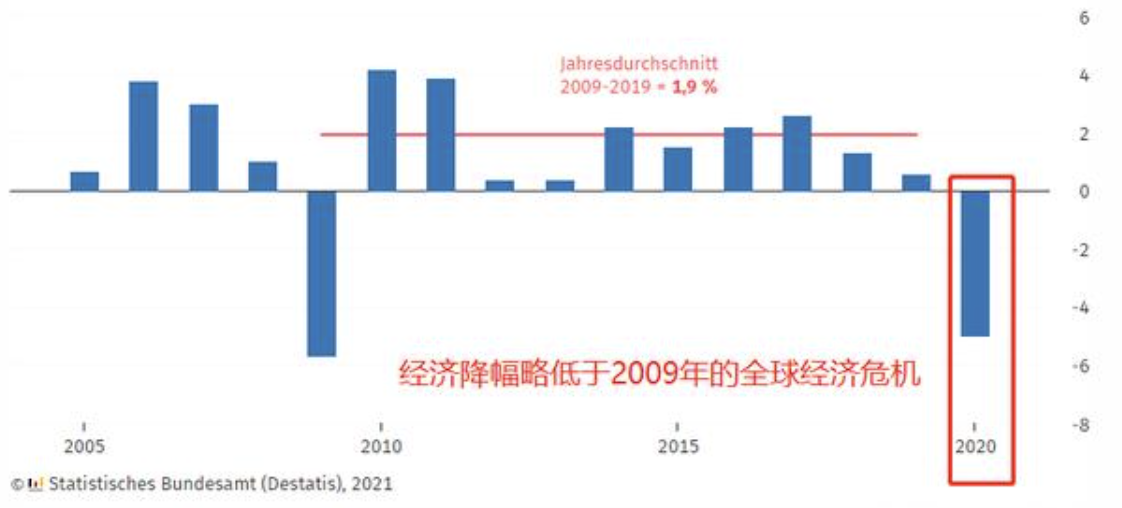

2020年的国内生产总值(GDP)同比实际下跌5.0%,与上年的增长0.6%相比,相差5.6个百分点。

图 GDP增减变化

资料来源:资产信息网 千际投行 德国统计局

1.2.1 农林牧渔业

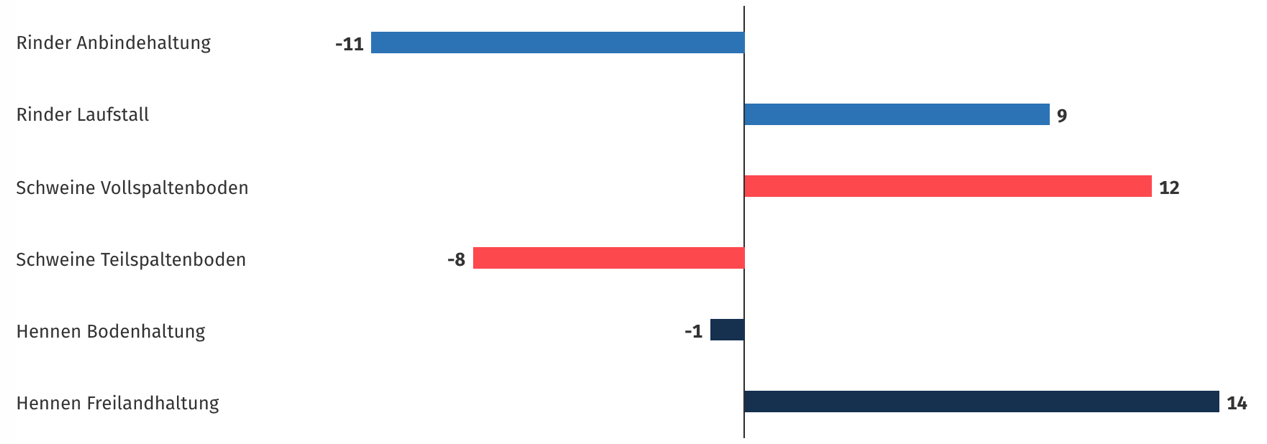

2020 年 3 月 1 日,83% 的牛被关在松散的围栏内,79% 的猪被关在全板条地板上。谷仓母鸡以 65% 的份额继续主导蛋鸡的饲养。2010 年的比例分别为 74%(松散摊位中的牛)、67%(全板条地板上的猪)和 66%(谷仓中的蛋鸡)。

2020 年 3 月 1 日,德国有 99,300 个农场将牛饲养在马厩中,总共约有 1,150 万个马厩。只有 10% 的牛被拴住,7% 是通过其他方法饲养的,例如小牛冰屋。总体而言,自 2010 年以来,养牛场的数量减少了 260 万(-18%)。

在 2019 年期间,360 万头牛(即德国所有牛的 31% 左右)能够在牧场上吃草。十年比较显示牧场放牧有所下降,自 2010 年以来,仍有 37% 的牛仍然能够放牧。牧场饲养存在较大的地区差异:在饲养牛最多的巴伐利亚州,牧场使用比例为 17%,远低于全国平均水平。在拥有第二大牛群的国家下萨克森州,34% 的牛有机会使用牧场。

截至 2020 年 3 月 1 日,德国的 34,800 个农场拥有约 2780 万个猪栏。2010 年有 65,200 个农场 (-47%) 和 2850 万个稳定空间 (-3%)。在十年的比较中,配备全板条地板的猪栏从 67% 增加到 79%,而 2020 年只有 17% 的猪由部分板条地板组成(2010 年:25%)。其他饲养方法,例如垫料较深或垫料较厚的饲养区,几乎不占 4%(2010 年:8%)。只有 1% 的猪舍可以进行户外跑步。

图 牲畜变化

资料来源:资产信息网 千际投行 德国统计局

自 2010 年上一次农业普查以来,德国的农场数量下降了 12%,降至 263,500 个。农业用地面积几乎保持不变,为 1660 万公顷(-1%)。2020 年农场的平均规模为每个农场 63 公顷的农业面积,比十年前平均 56 公顷的农场增加了 13%。

大多数农业农场 (86%)种植面积不超过100公顷。与 2010 年相比,它们的数量减少了近 40,100 家,至约 225,400 家公司。自 2010 年以来,农业用地面积超过 100 公顷的农场数量增加了约 4,500 个,达到约 38,100 个。这意味着 14% 的农场种植了德国总农业面积的 62%。

向有机农业转变的趋势仍在继续。2020 年,有近 26,400 个农场按照有机农业规则运营,占总数的 10%。与 2010 年相比,有机农场的数量增加了约 9,900 个(+60%)。

随着有机农场数量的增加,有机耕作面积也有所增加,即 2020 年增加了 69%,达到 160 万公顷。因此,有机耕作面积在农业总面积中的份额—一个经常被考虑的可持续性指标—为 5.6% 增加到 9.6%。生态畜牧业的发展也是积极的:在过去十年中,生态畜牧业的农场数量增加了 43%,达到 17,500 家左右。这些农场占所有动物饲养农场的 10%。德国 8% 的牛群是有机饲养的,家禽是 5%,猪不到 1%。

2019 年 3 月至 2020 年 2 月期间,德国农业就业人数为 936,900 人。与 2010 年相比,下降了 13%。近一半,即 436,100 人,是独资企业的家庭工人。此外,还有 229,300 名长期工人和 271,500 名季节性工人在农场工作。

除了初级农业生产外,这些工人还越来越多地从事其他活动,这些活动使农场产生额外收入。2020 年,约有 111,700 个农场 (42%) 表示他们通过在农场开展的额外活动产生了销售额 (2010 年31%)。在这些机构中,超过五分之一 (21%) 的额外收入来源的销售额已经占各自机构总营业额的一半或更多;2010 年,这仅适用于 13% 的机构。大多数情况下,有替代收入的农场从林业工作中获得额外收入 (34%),在这种情况下,13% 的收入来自木材加工和加工,其次是可再生能源的生产 (31%)。

1.2.2 制造业

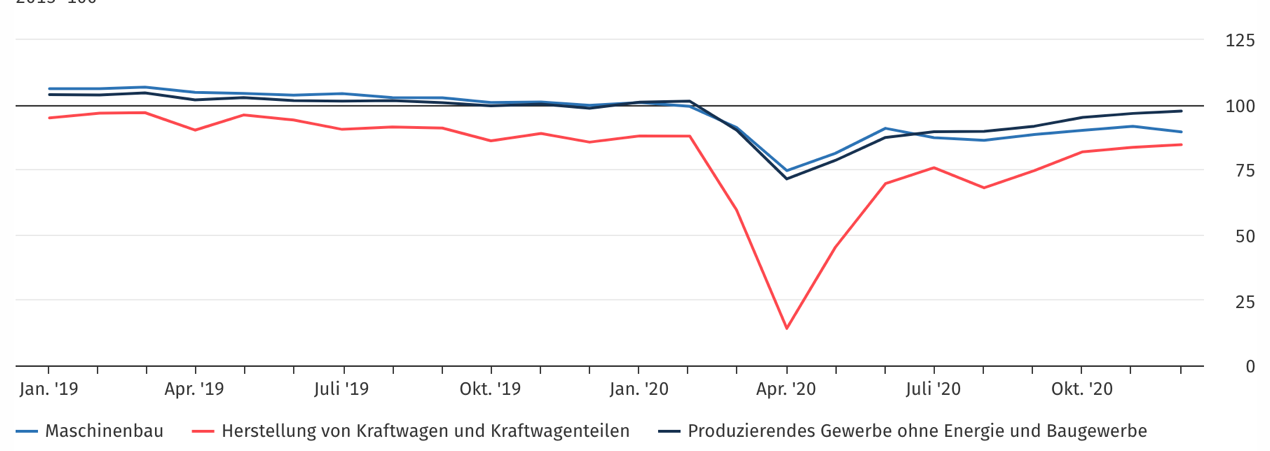

2020 年,德国工业的产量比上一年减少了十分之一:根据联邦统计局 (Destatis) 的初步数据,2020 年不包括能源和建筑的制造业产量下降了 10.8%,经价格调整和日历变化比 2019 年。在一年中,2020 年 4 月和 5 月与疫情相关的第一阶段限制期间的工业生产与上年相应月份相比大幅下降 -29.7% 和 -23.4% . 2020年12月,工业生产与上年同月相比降幅仅为-1.5%。2020 年活跃于采矿和制造业的工业公司的营业额比上一年下降 10.1%,经价格和日历变化调整。

图 工业指数

资料来源:资产信息网 千际投行 德国统计局

2020 年汽车行业的产量下降尤为明显:2020 年汽车和汽车零部件制造商的总产量比上一年减少了 25.0%。汽车行业降幅最大的是4月和5月,同比分别为-84.3%和-52.7%。12月,与上年同期相比差距仅为-1.0%。2020 年德国活跃于汽车和汽车零部件制造的工业公司的销售额比上一年低 17.8%,经价格和日历变化调整。以德国工业公司的营业额来衡量,汽车工业是德国最重要的工业分支:2020 年,拥有 50 多名员工的汽车行业 968 家公司的约 809,000 名员工创造了总计 3793 亿欧元的销售额。这相当于德国所有工业公司总营业额的近 23%。

在机械工程方面,2020年价格和日历调整后的产值比上年下降13.8%。2020 年 4 月,机械工程公司报告的产量与上年同月相比下降了 28.6%。2020年12月,与上年同月相比,差距为-10.3%。2020 年活跃于机械工程的工业公司的营业额比上年水平低 13.7%,经价格和日历变化调整。以德国工业公司的营业额来衡量,机械工程是第二大工业分支:3,798 家拥有 50 名以上员工的机械工程公司约有 968,857 名员工,在德国的总营业额为 2,174 亿欧元。这相当于德国所有工业公司总营业额的 13%。

金属行业在2020年也受到了严重影响。金属生产加工企业产量比上年减少13.3%,金属制品产量下降11.6%。在这两个地区,2020 年 4 月的下降最为明显,当月的产量比 2019 年 4 月低近三分之一。

由于新冠病毒大流行,生产服装、鞋履和皮革制品的公司也受到限制的严重影响。2020年,服装生产企业生产的价格和日历调整比上年减少20.0%,而皮革、皮具和鞋类的生产下降17.6%。在服装行业,2020 年 4 月的产量下降幅度最大,与上年同月相比下降了 -56.1%。在皮革、皮具和鞋类的生产中,降幅最大的是 2020 年 5 月,降幅为 -46.5%。在销售额方面,服装制造商的跌幅最大,为-19.3%。

食品、饲料和化工行业的产量下降幅度相对较小。食品和动物饲料生产下降2.8%,化工产品生产下降1.1%。

产量同比增长的唯一经济部门是木材工业。2020 年木材、柳条、柳条和软木制品(不包括家具)的产量比上年增长 3.1%,经价格和日历变化调整。

1.2.3 交通

2020 年 1 月和 2 月的国际航空交通量与上年基本持平,与中国的航空交通量在 2 月份已经大幅下降。国内航空运输量已经远低于前一年的数字,在第一次新冠病毒限制之前(1 月 -9%;2 月 -15%)。与上年同月相比,3 月份的国内和国际旅客人数大幅下降(-62%)。空中交通在 4 月 (-99%)、5 月 (-98%) 和 6 月 (-94%) 几乎完全停止。2020 年 7 月至 9 月,乘客人数在较低水平 (-79%) 巩固,然后再次逐渐下降。2020 年第四季度下降了 87%。

2020 年国际航空运输量总共下降了 75%。所有旅行地区都受到了类似的影响:虽然欧洲交通的乘客人数下降了 74%,但洲际交通的乘客人数下降了 -77%。特别是,与重要目的地国家美国 (-80%) 和中国 (-88%) 的空中交通以高于平均水平的速度崩溃。2020 年国内航空运输量也总体下降了 75%。

航空货运受疫情大流行的影响较小,在经历了 2019 年已经疲软的一年之后,2020 年整个航空货运(包括航空邮件)运输量明显下降,但受到新冠肺炎大流行的打击比客运量小得多。德国主要机场共运输了 450 万吨空运货物(与 2019 年相比为 -4.1%)。尽管由于客运航班中断,仅有少量的额外装载能力可用,但航空货运量在下半年有所恢复。在 2020 年的最后四个月,它始终高于上一年的水平。

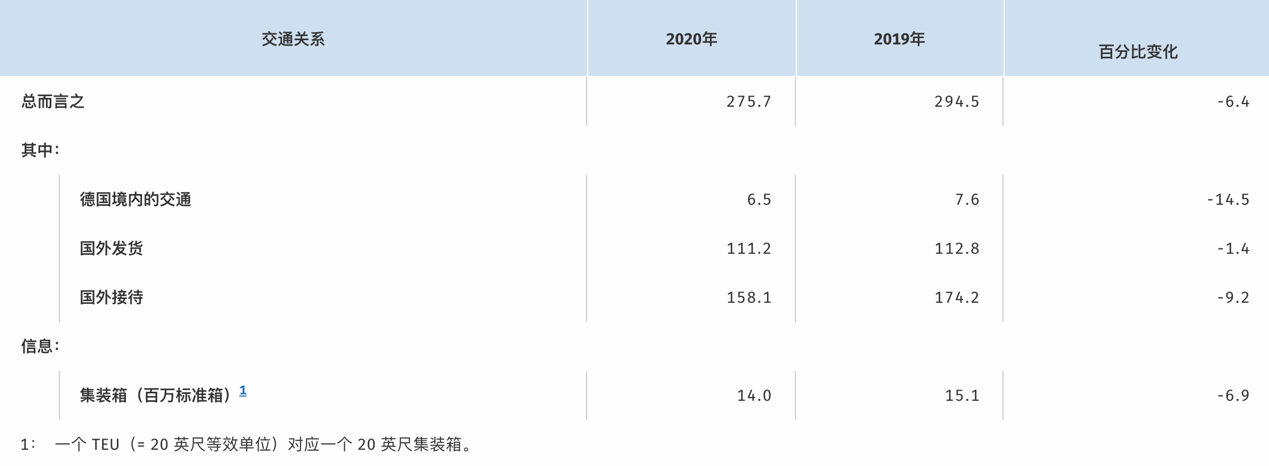

2020 年,德国海港的货物处理量比上一年下降了 6.4%。共处理货物2.757亿吨。根据联邦统计局 (Destatis) 的报告,与上一年相比,国外出货量 (-1.4%) 的下降幅度显着低于收到的货物量 (-9.2%)。

2020 年 11 月和 12 月的货物装卸量高于上年水平。新冠病毒大流行的影响在 2020 年期间严重影响了海运。2020 年第一季度的货物处理量略有下降,因此与上一年(-3.6%)相比,在第一次重大疫情限制之前。2020 年 4 月至 7 月,录得两位数的跌幅,其中 5 月 (-16.8%) 和 6 月 (-15.8%) 跌幅最大。从 2020 年 8 月开始,下降幅度显着趋于平稳,2020 年 11 月,海运货物装卸量与上一年相比首次出现正增长(+ 3.7%)。2020 年第四季度,海运货物装卸量同比增长 2.8%。

对海运很重要的集装箱装卸量在 2020 年全年也有所下降,比上一年的1400 万标准箱(20 英尺当量单位)下降了约 6.9%。

汉堡港受到与疫情相关的下降的严重影响。德国海港受到疫情危机的不同影响。德国最重要的海港汉堡(1.092亿吨)2020年的货物装卸量比不来梅港(4660万吨,-2.1%)和威廉港(2280万吨)的装卸量下降了6.8%,-1.2% )。罗斯托克海港略有增加(2010 万吨,+ 0.7%)。

表 海上货物装卸和集装箱装卸

资料来源:资产信息网 千际投行 德国统计局

1.2.4 建筑和服务业

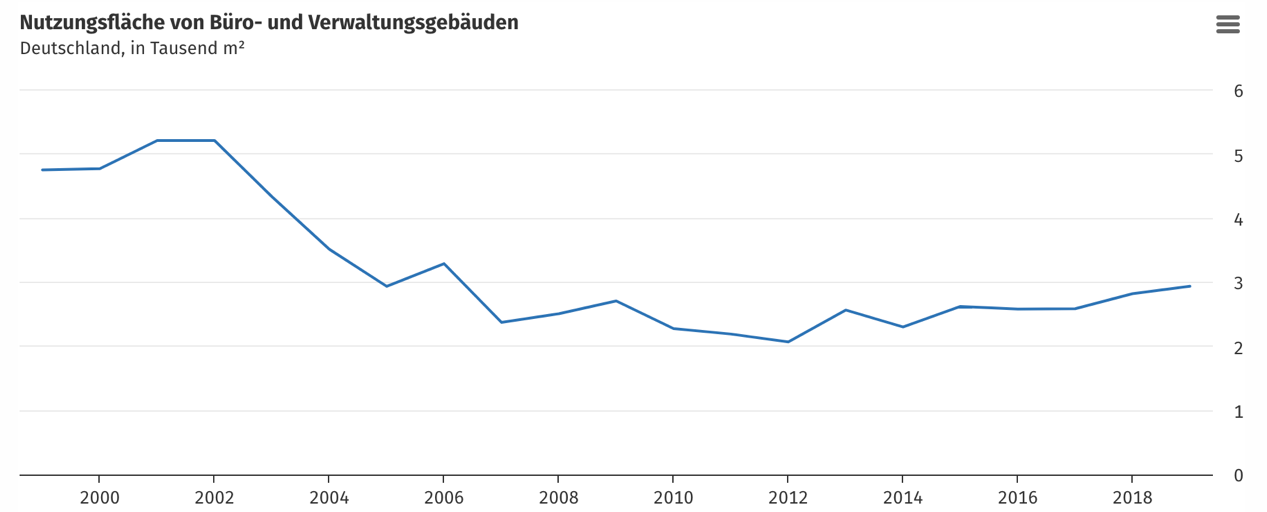

在家庭办公室使用增加的时代,办公物业的未来是不确定的。然而,在新冠病毒大流行爆发之前,已完工的办公和行政大楼的数量以及相关的可用空间有所增加。据联邦统计局 (Destatis) 报道,2019 年全国完成了约 1,800 座此类建筑——这是十年来的最高水平,与 2009 年相比增长了 4%。同期,已竣工办公物业的可用面积也增加了:增加了 8% 至 290 万平方米。因此,一座办公楼的平均可用面积为 1,620 平方米。

然而,从长远来看,建造的办公楼数量减少了。2019 年,完成的办公和行政大楼数量几乎是 1999 年的一半——当时为 3,400 座。2019 年新增加的可用面积也明显低于 20 年前(1999 年:480 万平方米)。然而,单个建筑物平均变得更大:同期平均可用面积增加了 16%。

图 建造办公楼面积

资料来源:资产信息网 千际投行 德国统计局

与住宅房地产相比,办公楼和行政楼在整个行业中的作用较小。2019 年,共有近 108,000 栋住宅楼竣工,几乎是住宅和办公楼数量的 60 倍。住宅总可用面积约为3320万平方米,是办公楼的11倍多。

从 1999 年到 2019 年,建筑竣工量的下降对住宅物业的影响更为强烈:同期住宅物业的数量下降了 53%,而办公物业的数量下降了 47%。住宅建筑的总可用面积在20年平方米(1999年:5160万平方米)内下降了36%,因此略低于写字楼(40%)。

与写字楼一样,住宅建筑在过去 20 年中也平均增长:1999 年平均为 225 平方米,2019 年为 307 平方米 - 增长了 36%。

在为遏制感染而关闭数月后,酒店业正在讨论逐步复苏。自 2020 年 3 月以来,酒店、餐馆和咖啡馆一直受到新冠大流行的影响。根据联邦统计局 (Destatis) 的报告,2020 年 3 月至 2021 年 1 月期间酒店业的总销售额(经价格调整)比上年同期下降 47.1%。

自2020年3月疫情暴发以来,酒店业的销售额实际恢复到上年各月水平的时间还没有一个月。2020 年 4 月和 2020 年 12 月锁定月份的跌幅特别高,分别为 -74.7% 和 -71.1%。在此期间,除提供接送服务外,餐厅均关闭,酒店仅允许接待商务旅客。但是,即使在夏季月份对大流行限制进行了深远的放松,也没有为该行业带来完全复苏:即使在去年酒店业营业额最高的 2020 年 8 月,实施的实施量也比去年减少了 20.5%。

销售损失对美食和住宿的各个领域都有不同程度的影响:在住宿方面,这一时期的销售损失尤其高,为-54.8%。在酒店业,2020 年 3 月至 2021 年 1 月的销售额与去年同期相比下降了 42.7%。酒店、客栈和招待所没有外宾和没有大型活动和交易会的情况尤为明显:这里,2020年3月至2021年1月的销售额与上年同期相比实际下降了57.0%。

在美食领域,所有以提供饮料为生的餐厅都受到了特别严重的打击:在该领域,从 3 月到 2021 年 1 月,实际销售额下降了 62.2%。另一方面,餐馆、酒吧和小吃店显然能够通过送货服务和房屋销售来弥补部分客人的下降:这里,从 3 月到 2021 年 1 月的销售额比上年同期下降了 41.3%。

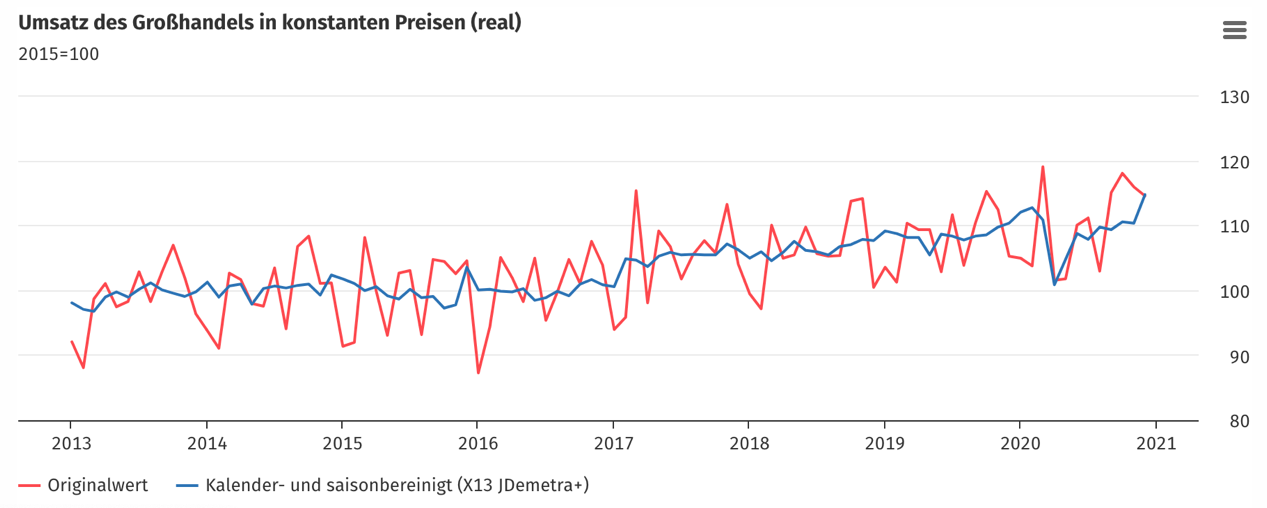

德国批发公司的实际(经价格调整)比 2019 年增加 1.8%,名义(未经价格调整)减少 0.4%。在第四季度的 2020 年批发商的实际销售额比 2019 年第四季度增加了 4.7%,名义销售额增加了 2.9%。

图 销售指数

资料来源:资产信息网 千际投行 德国统计局

1.2.5 教育与研发

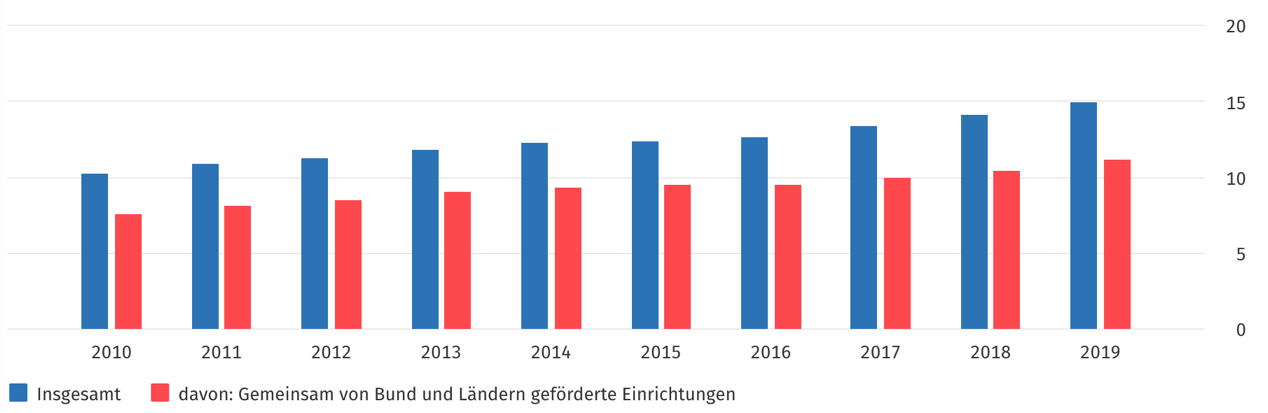

2019 年,根据联邦统计局 (Destatis) 的初步计算,德国的研发支出为 1,095 亿欧元。研发支出占国内生产总值 (GDP) 的比重为 3.2%。

图 研发和教育支出

资料来源:资产信息网 千际投行 德国统计局

资料来源:资产信息网 千际投行 德国统计局

这意味着德国再次超过了欧盟“欧洲 2020”增长战略中设定的至少占 GDP 3% 的研发目标。近年来,德国已经实现了联邦政府到2025年将国内生产总值的3.5%用于研发的目标,从2014年的2.9%不断接近2019年的3.2%。

在 2019 年 1095 亿欧元的研发总支出中,756 亿(69%)用于商业部门,190 亿(17.3%)用于大学,150 亿(13.7%)用于非大学研究机构。

用于非大学研究的资金增加 6%。2019年校外科研机构支出较上年增长6%左右。与此同时,这些机构的研发人员聘用人数增加了 2.8%,达到约 112,600 名全职员工。他们中的一半,大约 59,200 名全职当量,是科学人员。在研发部门的所有员工中,41.1% 是女性,58.9% 是男性。在科研人员中,女性占34.3%,男性占65.7%。

非大学研究支出的最大部分用于自然科学,66 亿欧元(43.9%),另外 42 亿欧元(27.8%)用于工程研究。15亿欧元(10.0%)用于人类医学领域的研究,11亿欧元(7.2%)用于人文科学,10亿欧元(6.5%)用于社会科学和7亿欧元(4.7%) ) 农业科学。

由联邦和州政府共同资助的机构花费了所有资金的近四分之三。这些统计数据中包含的大约 1,000 家非大学研究机构,一方面是联邦、州和地方政府拥有的机构,另一方面是公共资助的非营利性私营机构。由联邦政府和州政府共同资助的大约 300 家研究机构的机构占 2019 年非大学研究总支出的近四分之三(74.6%),为 112 亿欧元。其中,亥姆霍兹中心花费 47 亿欧元,弗劳恩霍夫学会机构花费 27 亿欧元,马克斯普朗克学会机构花费 21 亿欧元,莱布尼茨协会机构花费 16 亿欧元。

2019 年,大约 90 个联邦、州和地方研究机构的支出为 15 亿欧元,占非大学研究总支出的 10.1%。其他公共资助的研究机构,包括学术图书馆和博物馆,总共花费了 23 亿欧元(15.3%)用于研发。

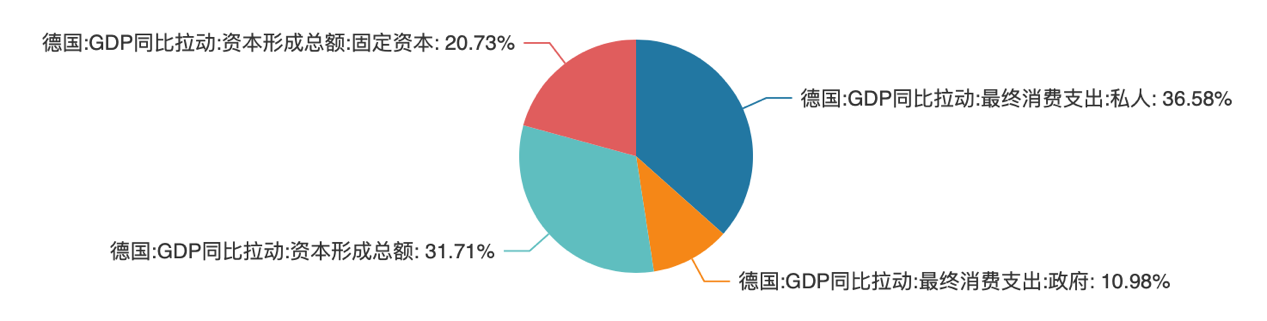

二、产业发展模式和技术发展

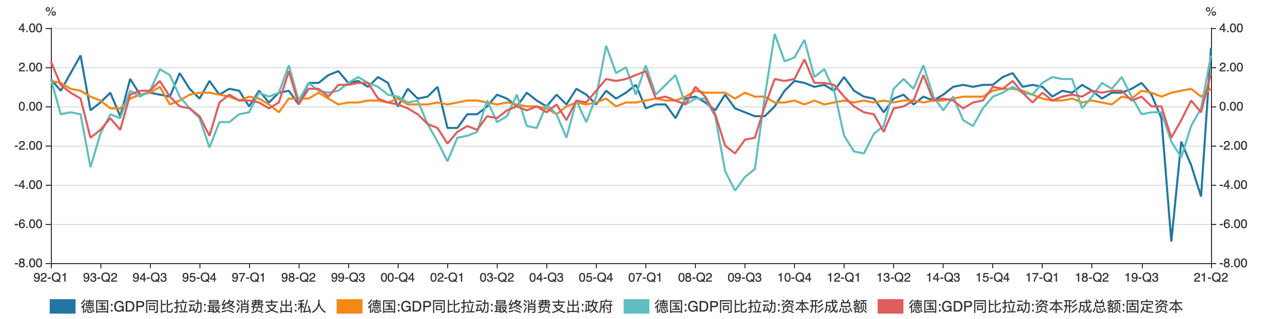

图 GDP支出同比拉动

资料来源:资产信息网 千际投行 Wind

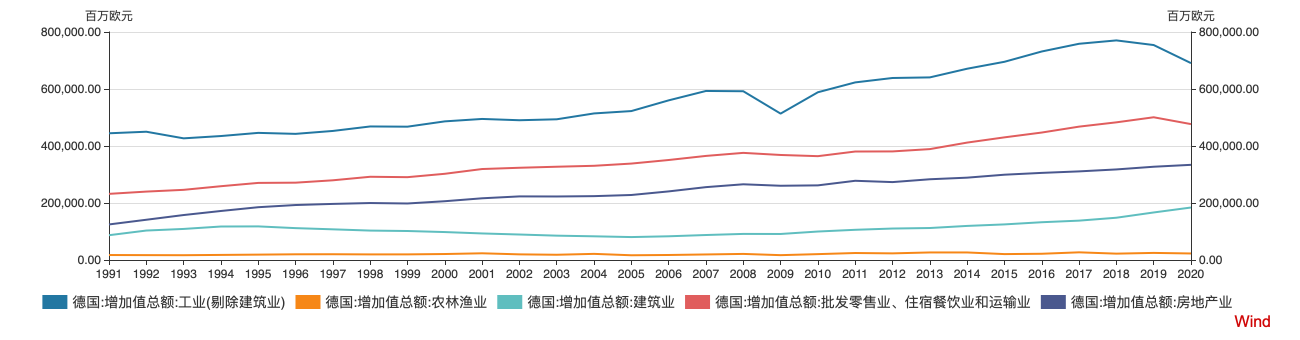

图 GDP增加额

资料来源:资产信息网 千际投行 Wind

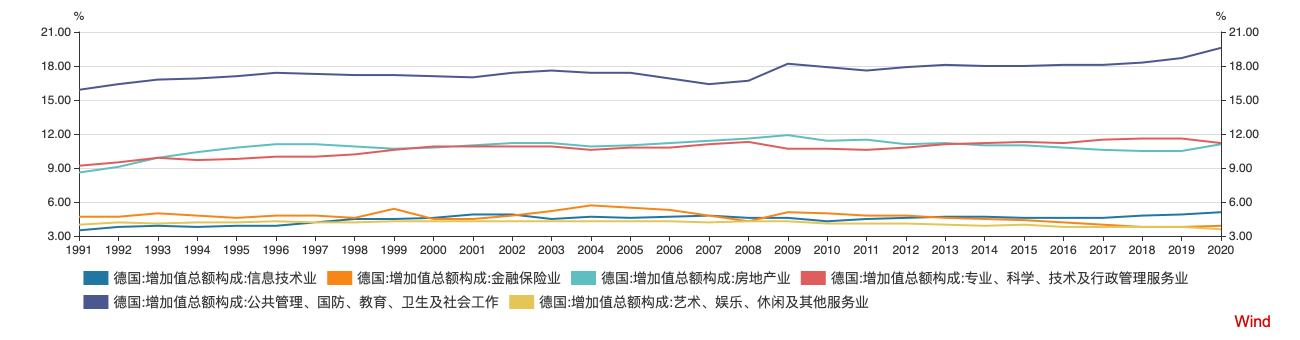

图 服务业各行业增加额

资料来源:资产信息网 千际投行 Wind

三、企业发展情况

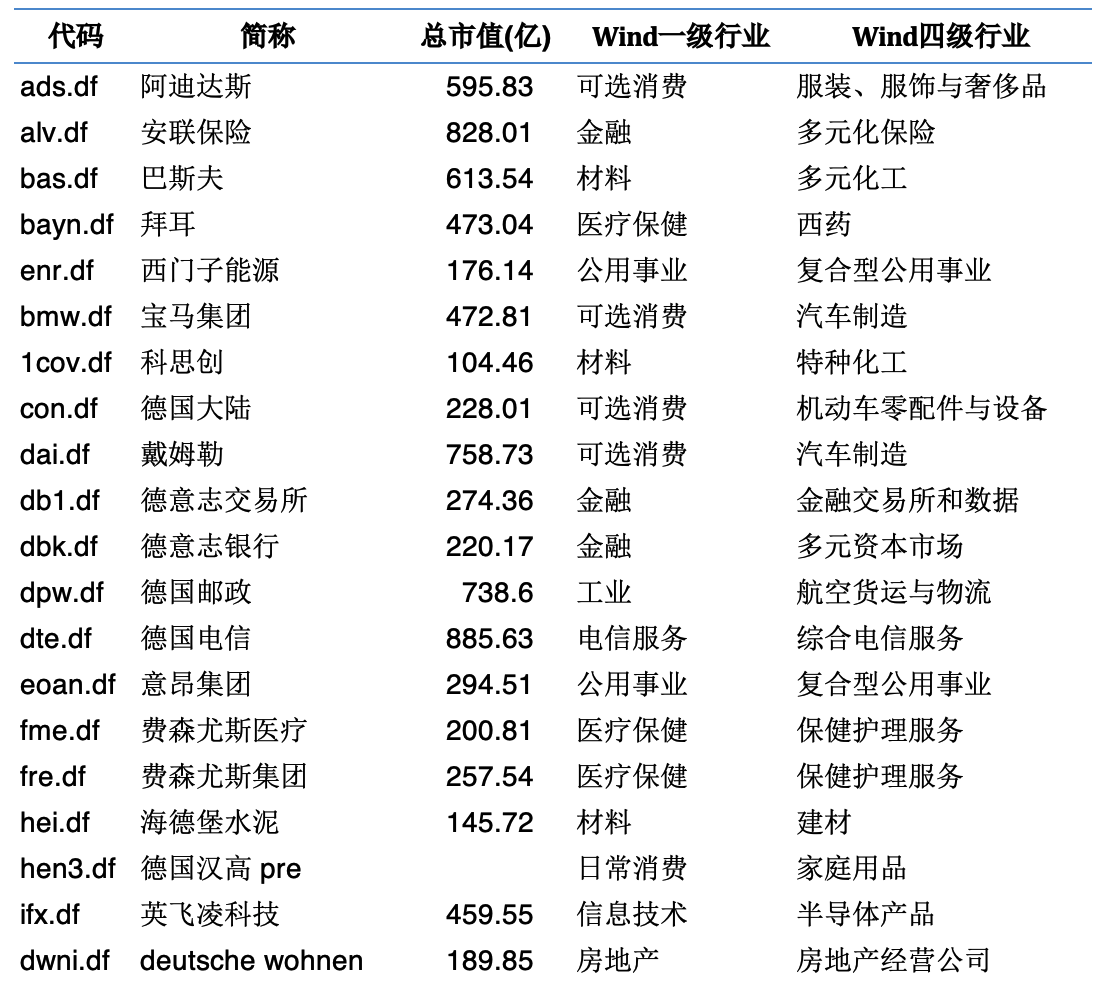

3.1 知名上市企业名单

表 德国DAX指数上市公司(按公司市值排列)

资料来源:资产信息网 千际投行 Wind

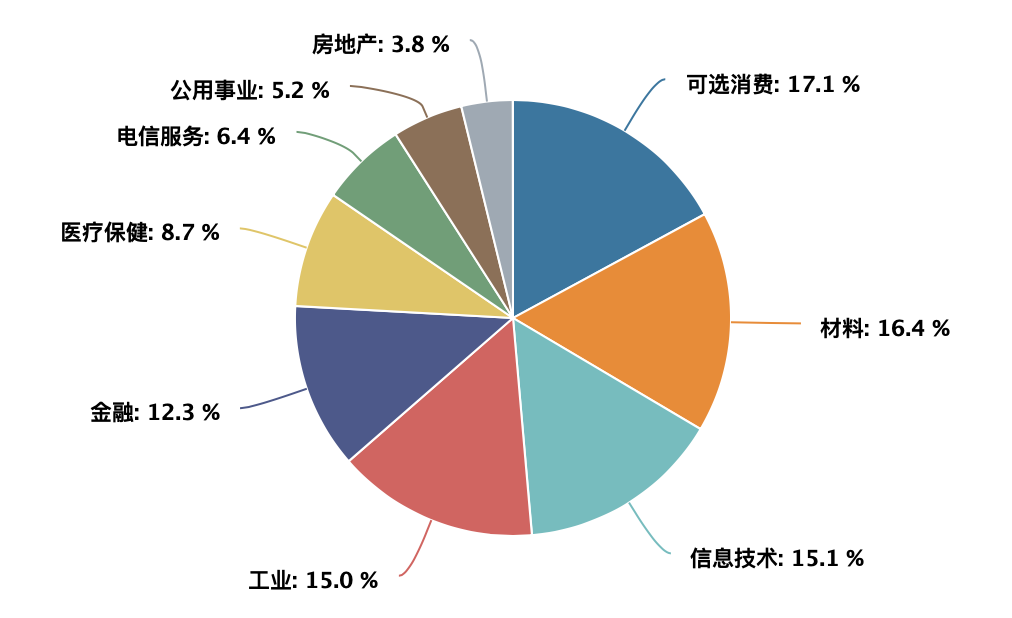

图 德国上市公司行业分类占比(按市值)

资料来源:资产信息网 千际投行 Wind

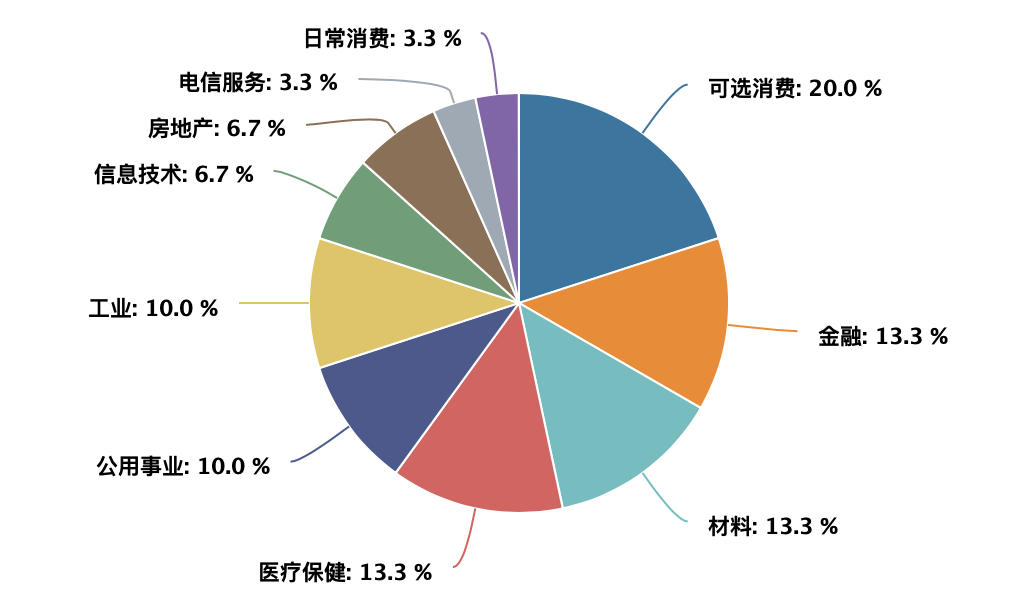

图 德国上市公司行业分类占比(按个数)

资料来源:资产信息网 千际投行 Wind

3.2 主要上市公司

资料来源:资产信息网 千际投行 Wind

1. 阿迪达斯[ADS.DF]

阿迪达斯是体育用品行业的全球领导者,核心品牌Adidas和Reebok。阿迪达斯及其子公司设计、开发、生产和销售一系列竞技与运动产品。公司业务范围包括西欧、北美、大中华区、俄罗斯/独联体、拉丁美洲、日本、中东、南韩、东南亚/太平洋;TaylorMade-adidas高尔夫;CCM曲棍球Runtastic和其他集中管理的业务。每个市场包括与零售客户和终端消费者分销和销售阿迪达斯和锐步品牌的批发,零售和电子商务业务活动。公司拥有超过2800家自有零售店,超过12,000个单品牌专营店,超过12万个批发部门和50多个电子商务网站。adidas和Reebok品牌产品包括鞋类、服装和五金,如背包和球。

2. 安联保险[ALV.DF]

安联在70多个国家/地区提供财产意外伤害保险,人寿/健康保险以及资产管理产品和服务,其中最大的业务位于欧洲。安联集团为超过1亿私人和企业客户提供服务。安联集团的母公司Allianz SE的总部位于德国慕尼黑。业务活动是根据产品和服务的类型来组织的,基于不同的策略来管理:保险活动,资产管理活动以及公司活动和其他活动。由于产品的性质,风险和资本分配的差异,保险活动进一步分为财产伤亡和生命/健康类别。

3. 巴斯夫[BAS.DF]

巴斯夫将经济成功与环境保护和社会责任相结合,坚持化学就是可持续发展的未来。巴斯夫拥有超过110000名员工,致力于为每个行业和世界每个国家客户的成功做出贡献。巴斯夫将投资组合分为六个部分:化学,材料,工业解决方案,表面技术,营养与护理和农业解决方案。2020年,巴斯夫全球销售额达590亿欧元。巴斯夫股票在法兰克福证券交易所(BAS)和美国存托凭证(BASFY)进行交易。

4. 拜耳[BAYN.DF]

拜耳是一家生命科学公司,也是保健和营养领域的全球领导者。部门包含制药部分,消费者健康部门、作物科学和动物保健部门。

制药部门专注于处方产品,特别是心脏病学和妇女保健,以及肿瘤学,血液学和眼科领域的专业治疗。制药部门还包括放射科业务。

消费者健康部门从事皮肤科,膳食补充剂,止痛剂,胃肠,感冒,过敏,窦炎,流感,足部护理和防晒类别的主要非处方产品的开发,生产和销售。

作物科学部门的业务涉及种子,作物保护和非农业害虫防治。作物保护/种子业务部门销售广泛的高价值种子产品组合和创新的害虫管理解决方案,同时为可持续农业提供广泛的客户服务。环境科学业务模块为专业的非农业应用提供产品和服务,例如病媒和害虫防治以及林业。

动物保健部门是该领域领先的国际创新者之一。它开发和销售用于预防和治疗伴侣动物和农场动物疾病的产品和解决方案。拜耳已于2019年8月同意出售动物保健业务部门,预计该交易将于2020年中期完成。

5. 西门子能源[ENR.DF]

西门子能源公司是一家纯粹的公司,活跃于整个能源技术和服务价值链中,提供全面且与众不同的产品,解决方案和服务。西门子能源股份公司的广泛技术基础包括节油的常规能源和可再生能源,使西门子能源股份公司能够满足不断增长的能源需求,同时支持减少温室气体的努力。西门子能源股份公司还为其客户提供数字业务和智能服务模型。西门子能源股份公司希望塑造向脱碳能源技术的能源过渡,并希望通过其遍布全球的业务迅速响应全球客户的需求。

四、复盘与未来展望

4.1 国家转型思路复盘

德国在充分发挥市场配置资源的基础性作用的同时,也积极地对经济进行有效引导,出台有关法律法规来引导企业生产和经营。德国政府非常注意发挥市场的基础性作用,运用理性预期理论,保持政府经济政策的连续性和稳定性。德国政府很少运用积极的财政政策来推进经济的发展,防止了财政政策对私人投资的“挤出效应”。

但同时,德国政府也积极发挥政府的引导作用,适时出台法规规划引导产业健康发展。如二十世纪五十年代的促进企业私有化的政策,九十年代后,德国政府运用投资和税收激励措施,鼓励中小企业到德国东部去投资发展。2002-2009年间,制定了可持续发展规划,实施“产品生命周期环保策略”,制定高技术发展战略,制造业高端、绿色发展指明了方向。

此外,德国政府出台了一系列法律法规来保障企业、投资者、债权人、员工以及消费者的利益。如德国相继出台了《反对限制竞争法》、《产品安全法》、《反不正当解雇法》、《劳动保护法》、《参与共同决策法》、《雇员代表参加企业管理法》、《破产法》、《解雇保护法》等法律法规。

此外,同时,德国积极构建完善公平的社会保障制度,为市场提供稳定的社会秩序和社会公正。目前,德国已经形成了规模庞大、内容完善的社会保障法律体系,有效地促进了市场经济体制的健康发展。

德国政府和企业都十分注重技术质量品牌和科研创新。如德国政府大力支持产学研相结合,大多数高校是公立,学费不高,且政府提供了大量的奖学金,还设立了科研资助,建立了大量产学研结合的科技园和技术孵化中心,鼓励人才到企业发展,为工厂企业培养出大批科学家、工程师等高端人才。

在基础研究领域,政府为企业的技术创新提供知识产品,以及大量的研发资金或补贴。对大学以外的科研机构如亥姆霍兹联合会、马克斯普朗克学会、弗劳恩霍夫协会和莱布尼茨科学联合会等提供科研资金。

同时,德国不仅有重视质量的传统,而且对质量的管理也与时俱进,不断吸收先进的质量管理思想。德国先后设立了德国标准化协会(DIN)及DIN产品标准,德国电气、电子和信息工程协会(CVDE)认证体系等知名标准体系。

为保持德国制造的领先地位,2006年,德国联邦经济和技术部启动了“标准创新计划(INS)”,运用各种调查研究手段,确定了德国未来标准化研究的重点领域,包括光学技术、能源利用技术、医药与健康技术、纳米技术、生产技术、材料技术、微系统技术、信息与通讯技术和航空技术等等。目前,绝大多数德国企业都进行IS09000国际标准认证,采用了先进的全面质量管理系统。

4.2 发展目标和措施

在政治上,2019年,德国政党格局发生了巨大动荡,在欧洲议会选举和四次州议会选举中,执政各党得票率大幅流失,造成其领导层更迭,一度使观察家们怀疑,“默克尔4.0”政府是否会提前夭折。虽然大联合政府在其《执政中期报告》中,列出了《专业人才移民法》的通过以及退出煤电决议等执政成果,并对执政自我评价良好,但这一感知并未得到德国民众的认同。而且,大联合政府做出的转型决定,例如到2038年之前逐步退出煤电,因缺乏强有力的手段和具体措施而存在较多不确定性。

在经济上,2019年德国国内生产总值增长率再次出现回落,继2018年后再次下跌。面对来自于国内外多方面挑战,德国政府提出了继续实行稳健的财政政策、推进数字化进程、能源转型和气候保护等一系列政策重点。其中,为推进产业政策调整,德国经济和能源部2019年11月底发布了《工业战略2030》,致力于改善产业政策环境、加强新科技实力和维护科技主权等“三大支柱”。与此同时,德国也积极谋求在欧盟层面引入更具国家干预色彩的新工业战略。

在外交上,德国在尝试以自己的方式理解和推进欧洲的战略自主性。2019年,法德合作势头和实际成果低于预期,但法德仍在小步推进欧元区改革、增强欧洲共同外交与安全政策、引领“多边主义者联盟”等倡议和计划。总体上,法德轴心在2019年只是有限“重启”。在对美政策上,德国认识到,德国与欧洲必须做强自身并变得更加独立于美国,但是要想短期内实现真正的战略自主性是不现实的。伴随着中美战略竞争的日益加剧,欧洲谋求在形成的中美欧三角关系中进行适当的自我定位。在这一大背景下,在加强与中国的“系统性竞争”、推动制定对华“歧视性”经贸政策工具的同时,德国也认识到,中徳、中欧经贸合作的战略价值更为突出。同样,德俄近年来加强双边和全球层面的合作,也是美国特朗普政府所推行的单边主义政策驱动使然。

展望未来德国依然面临如何在政党格局碎片化加剧背景下维持政局稳定的问题,以及如何在外部形势不确定性增加的背景下确保德国经济增长的挑战。总体上,德国未来政策实施的国内掣肘增加,将是大概率的事情,而这也势必拖累德国在欧盟以及国际层面承担更多责任的诉求。虽然德国于2020年下半年起担任欧盟轮值主席国,但其拟定中的雄伟议程和愿景,很可能将遭遇德国与欧洲资源减少、实力下降的掣肘,最后使得欧洲谋求战略自主性更多地停留在政治言辞层面。由此,德国想要实现成功转型,依然面临着诸多不利因素和较大不确定性。

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。