周期行业的魔力和宿命

财姥爷的股市经验和教训分享。

作者:财姥爷 编辑:小市妹

2021年以来,以传统资源行业为代表的周期股,在A股市场表现的风生水起,煤炭指数今年涨了73%,钢铁指数涨了66%,化工指数涨了67%,有色指数涨了50%,其中几个月翻倍甚至涨10倍的公司不胜枚举,行情的爆发力之强,让投资者印象深刻。

▲钢铁指数月线图 来源:同花顺iFinD

今天我们重点聊聊周期行业背后的经济和投资逻辑,一起探讨下怎么理解和把握周期行业的业绩和市值的拐点问题。

所谓周期行业,就是行业的需求或供给不像必需消费品等弱周期行业那样稳定,而是呈现周期性波动,所以公司的业绩和股价表现,往往也表现出巨大的波动性。

当这类行业从周期底部逐渐复苏时,因为基数极低,所以其业绩往往爆发性增长,带来的是股价的脉冲性上涨;当行业从周期顶部回落时,过高的基数又会导致业绩出现大幅下滑,股价随之急速下跌。

周期股的突出特点,就是行情如疾风劲雨一般,非常简单粗暴,涨得快跌得也快,主升浪和主跌浪经常在很短的时间内走完。这种行情特点,把握好了短期收益极其丰厚,能充分感受到周期行业的强大魔力,但是把握不好也很容易遭遇重大损失,让人感叹投资周期行业赚钱难的宿命。

最典型的周期性行业,主要是针对B端用户的上游资源和中游工程机械,以及针对下游C端用户的大宗消费品房地产和汽车等。

这类行业对应的往往是客户的投资性需求,因此周期变化跟宏观经济周期高度同步。经济好的时候,这些行业也比较好,经济弱的时候,这些行业也比较弱。

因此,判断这类行业的周期波动,主要是跟踪宏观经济的周期波动。

宏观周期的先行指标中,除了经常被提及的社融之外,m1指标也非常重要。m1代表的是企业的活期存款,其走势很大程度了代表了企业的投资能力和意愿,以及随后的收入和盈利趋势,因此是跟踪宏观周期的有效指标。

从周期行业的业绩变动趋势来看,景气上升时一般是下游的房地产和汽车需求和业绩先起来,然后是中游的机械制造等,最后才是上游的钢铁等资源品。而景气下降时,需求下滑的顺序大致也是从房地产和汽车逐渐过渡到工程机械再到钢铁、煤炭等。

所以,在过去的A股走势中我们经常看到,房地产和汽车都是引领行情的最重要主线热点之一,而钢铁往往是最后表现的,甚至经常被称为一轮牛市或者熊市行情的终结者,一定程度上跟业绩景气的先后顺序有关。

当然,房地产在本轮经济周期和牛市行情中表现极差,这跟当下的经济政策关系很大;上游资源品价格暴涨,其实也并不是需求增加所致,而是碳中和背景下限产带来的影响。这些现象都是当下经济中非常复杂的一面,对判断宏观经济周期和走势增加了难度。

券商也是典型的周期性行业,其几个主要业务包括经纪、资管、自营、投行以及投资咨询,都和证券市场的行情有直接关系,所以其业绩和股价的周期波动也跟证券市场的牛熊变化密切相关,这也是券商被称为市场风向标的重要原因。

一定程度上,券商指数甚至可以被称之为增强版的大盘指数,因为其在牛市时比大盘涨得更强,熊市时比大盘跌得更狠。

投资券商的最好时机,应该是股市经过了长期熊市后整体估值的底部时期,比如2005年6月的998点、2013年6月的1849点和2019年1月的2440点。而长期牛市后的整体估值高位时期,显然也是券商风险最大的时候。

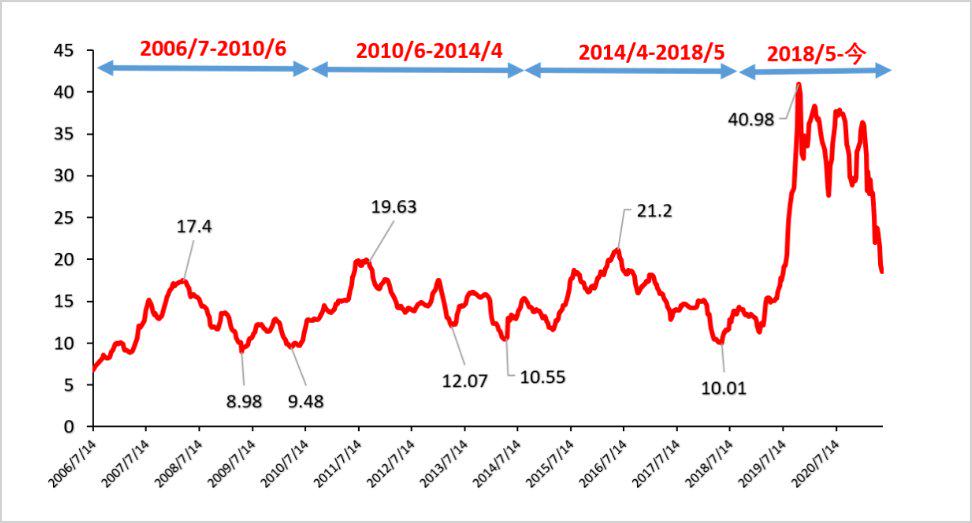

养猪同样是非常重要的周期行业,其根源不在于需求,而在于供给的波动。一方面是由于养猪需要较长时间,供给弹性较低;另一方面是养猪行业的分散度极高,市场供应很难保持稳定。

判断供给的重要指标,是生猪存栏量和能繁母猪存栏量,而由于供给变化而带来的价格波动,形成了备受瞩目的“猪周期”。

2006年以来,我国养猪行业大致经历了4轮“猪周期”。第一轮周期是2006年7月-2010年6月,第二轮周期是2010年6月到2014年4月,第三轮是2014年4月到2018年5月,最近一轮是2018年5月至今。也就是说,猪周期一次轮回大概念是4年时间,其中下跌时间稍长于上涨时间。

▲图片来源:五矿期货微服务

供给波动带来的猪价周期性波动,也成了影响猪企业绩和股价的核心因素。最近3年来猪肉企业业绩和股价的暴涨暴跌,无疑是猪周期的强大威力。

从过去的经验来看,下一轮猪周期的上行阶段,可能会在明年4月份以后开启。

科技行业在投资者的普遍认知中属于成长性板块,但其成长过程其实也有比较明显的周期性,主要表现在技术进步带来的产品迭代或新产品渗透率的提升。

比如2008年开始3G革命,开启了智能手机时代,苹果产业链在2009-2010年也出现了业绩和股价的大爆发。

再比如2013年开始的4G革命,开启了移动互联网时代,网络游戏、互联网金融等成为2013-2015年大牛市中表现最强的行业。

而2019年开始的5G革命,将开启的是万物互联的物联网时代,对近年来科技行业的走强,显然也是重要的刺激因素。

从最近10多年科技周期间隔的时间来看,代际变化带来的通信资本开支周期为6年、消费电子产品周期和半导体周期都是3年。

从细分行业的影响来看,通信技术革命带来的科技周期,对各行业业绩和股价的影响也有明显的先后之分。

最先起来的主要是跟基站等通信基础设施建设相关的上游行业,比如PCB、光模块、射频天线等,这些都是2019-2020年的热门行业。

然后是各类新型软件和应用的诞生,这往往是科技行业业绩和股价弹性最大的领域,也是互联网格局出现重大变化和产生新的互联网巨头的时期。3G和4G时代都涌现了大量的互联网新贵,5G时代未来也一定会有新的互联网后浪异军突起。

最后才是传媒娱乐等内容产业的崛起,这往往是一轮科技周期的尾声,也是中小型科技企业茁壮成长的时期。

和前面提到的其他周期性行业相比,科技行业因为具备更大的想象空间,所以概念炒作的现象更加明显,股价变动很多时候并没有相应的业绩支撑,往往有点技术革新的苗头出来,即使离盈利还差得很远,相关概念股就会被一顿爆炒,估值经常会被抬升到极高的位置,投资者称其为市梦率。

当然,高估值肯定是不能长期维系的,伴随着科技周期的反转,如果业绩不能及时跟上,相关公司的杀估值带来的市值大跌往往也非常惨烈。

总结一下,对于周期性行业的投资,首先要懂得这类行业存在盛衰更替的现象,敢于在市场最悲观的周期底部逆向抄底,或者在景气周期刚起步的时候及时上车;也敢于在市场最乐观的周期顶部落袋为安,或者在行业景气出现边际下滑迹象的时候及时上岸。

其次是要懂得风险控制,尽量不用短期资金和杠杆资金,因为周期股的底部时间不好预测,行情波动也非常剧烈,短期和杠杆资金用来投资周期股虽然可能带来超额收益,但是也意味着更大的风险。

如果你就是想在周期股表现最强的时候集中资金短线顺势赚一把就跑,除了需要超强的操盘能力之外,还需要个好运气。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。