海天味业暴涨10%,股价再次突破100元,消费板块要崛起?

周五是大消费板块的主场,大消费板块全线上涨。

作者:杨雷 编辑:小市妹

周五是大消费板块的主场。

今日开盘,大消费板块全线上涨,酱油、白酒、食品等行业纷纷走强,比如海天味业(603288)盘中涨停,股价再次站上100元关口。截至发稿,海天味业股价为100.74元,市值为4244亿元。此外,贵州茅台(600519)、妙可兰多(600882)等公司也一度涨超5%。

消费股为什么突然大涨?市值观察认为,一个是国庆假期临近,加上下半年又是消费行业的旺季,市场对消费股乐观预期再次升温。另一个是消费股前期跌幅较大,短期内有反弹需求。

今年是周期股和成长股的牛市,却是消费股的熊市。从春节后开始,以海天味业为代表的消费股跌幅超过40%,让价值投资者们亏损惨重。

海天味业等消费股低迷,无非与两点原因有关。

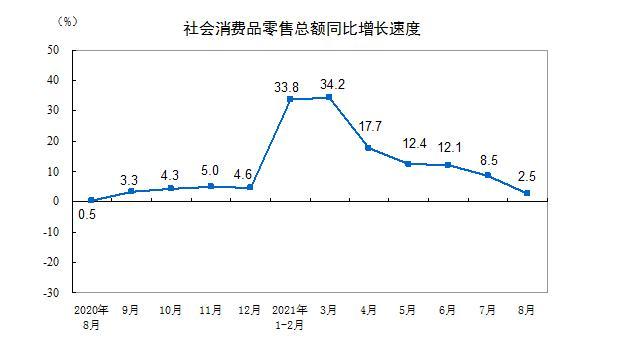

原因一:消费数据持续下滑利空消费行业。国家统计局8 月份披露的数据显示,社会消费品零售总额增速已经从年初高点34.2%下降至2.5%。从双位数增长到个位数增长,说明消费环境已经出现“需求疲软”现象。

原因二:海天味业等消费股前几年涨幅较高,但已目前业绩增速难以支撑其高估值。从2020年年初到今年1月份,海天味业累计涨幅超过290%。股价过快上涨使得公司估值快速飙升。

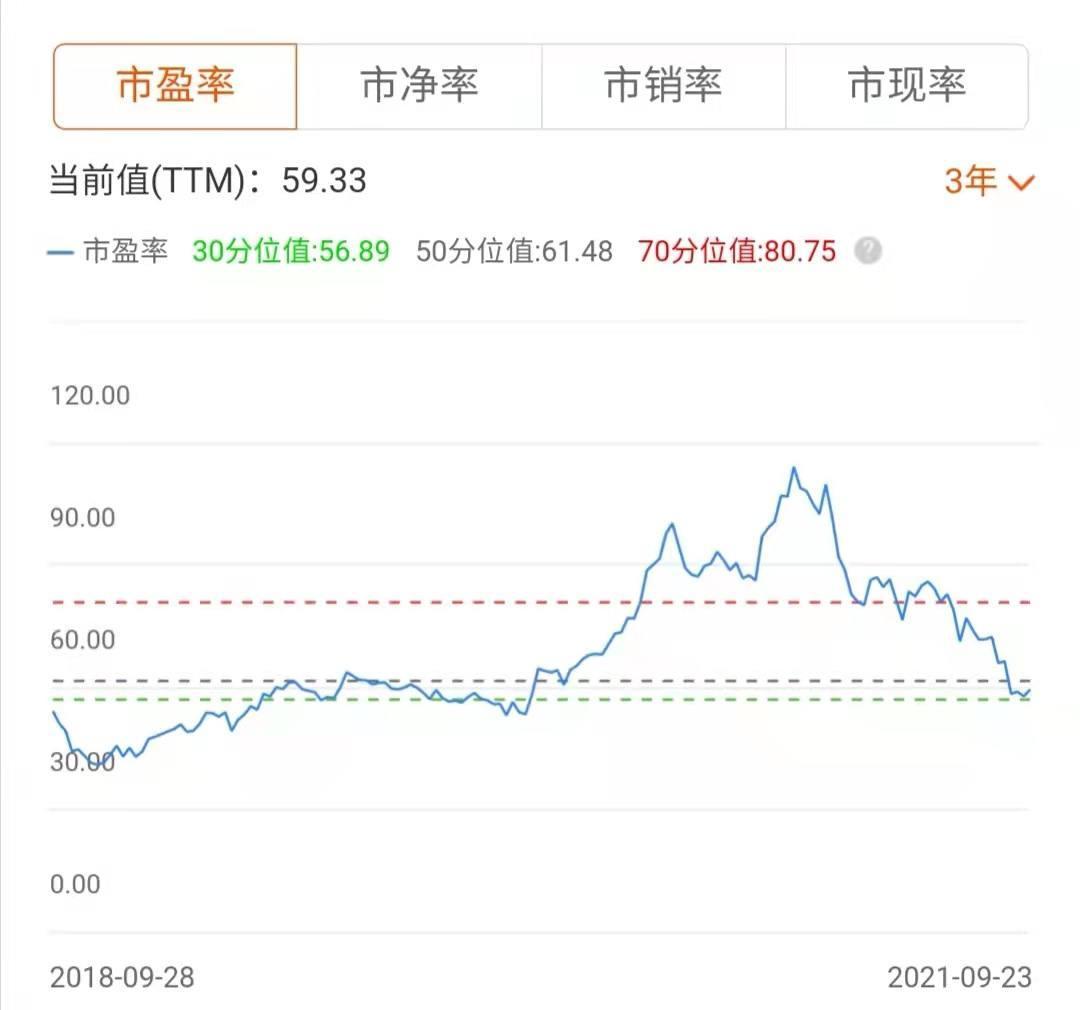

此前,海天味业市盈率(TTM)一度超过114倍。再看业绩,今年上半年,该公司营收同比增长6.36%,归母净利润同比增长3.07%。特别是第二季度,海天味业单季度业绩同比下滑下滑15%,低于外界预期。

业绩增速个位数,估值却高达几十倍,这个业绩数据是无法得到市场认可的。

但话又说回来,海天味业等龙头消费股经过大幅回调后,已经跌出了投资价值。

从估值看,海天味业当前市盈率(TTM)为63倍左右,而近三年市盈率(TTM)50分位值为61.48倍,接近回到合理估值区间。

从盈利能力看,海天味业毛利率常年保持在40%以上,净利率常年保持在22%以上,依然是A股最赚钱的公司之一。

同时,外界也看好海天味业后市发展空间。一方面,随着中小酱油企业因成本压力退出行业,海天味业有望进一步扩大市场占有率。另一方面,券商机构预期明年年初会迎来提价,如果海天上调产品价格,就能对冲成本上涨压力,进一步提高企业盈利。

今年,海天味业下跌并非是行业逻辑出了问题,而是业绩增速低导致股价出现杀估值的情形。

截至9月23日,海天味业沪股通持股比例为6.38%,而在今年年初,外资持股比例也在6.3%附近。可以发现,即使海天味业今年大幅下跌,外资也没有出现大幅减仓的现象。从长期看,海天味业等消费龙头依然是机构重点配置对象。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。