国内半导体硅片市场需求旺盛但长期依赖进口,顶层政策支持半导体核心材料自主创新,打破垄断迫在眉睫。面对下游晶圆厂快速扩产带来的硅片需求激增,以及半导体材料自主创新的巨大机遇,国内厂商纷纷加快半导体硅片的研发投入和建设,未来有望充分受益半导体硅片的自主创新。对于硅片行业,21资管研究院首先带来投研4问:

1、硅片市场在半导体行业中的重要性如何?

2、几大因素助推硅片需求旺盛?国内需求端市场份额几何?

3、硅片全球供给市场竞争格局如何?

4、把握自主创新东风,国产厂商加速扩产,哪些厂商最值得关注?

21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

....................

一、硅片长期被海外垄断

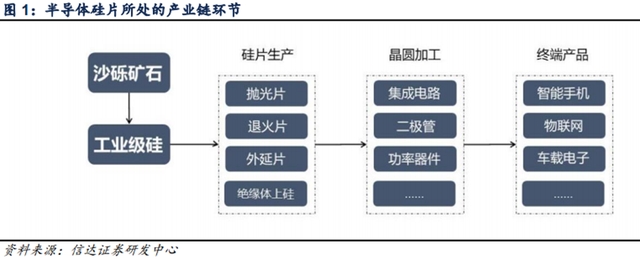

1、硅片是半导体行业核心原材料

半导体硅片是半导体器件的主要载体,是半导体产业的上游原料,下游产业通过对硅片进行光刻、刻蚀、离子注入等加工,可将硅片制成各类半导体器件用于后续加工,如集成电路、二极管、功率器件等。

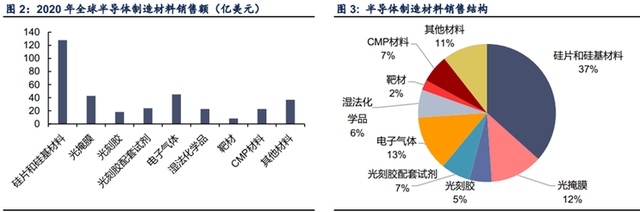

硅片因其技术成熟、成本稳定、应用广泛等特点,是目前用于制造半导体器件的主流材料。据SEMI统计,2020年全球晶圆制造材料市场总额达349亿美元。其中,硅片和硅基材料的销售额占比达到36.64%,销售额约为128亿元。半导体硅片在晶圆制造材料市场中占比最高,是半导体制造的核心材料。

2、技术壁垒高,长期被海外垄断

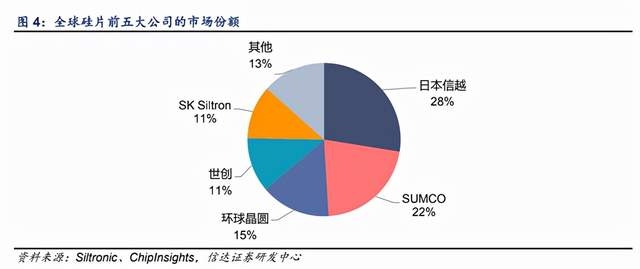

光伏行业对硅片纯度要求稍低,需达到99.9999%,而用于半导体器件加工的硅片对纯度有着极高要求,需达到99.999999999%。此外,半导体硅片还对硅片的平整度、光滑度有较高要求,因此,半导体硅片的提纯和加工技术门槛极高,全球的半导体硅片市场形成高度垄断。据Siltronic 统计,2020年全球前五大硅片制造商共同占据着半导体硅片市场87%的份额。

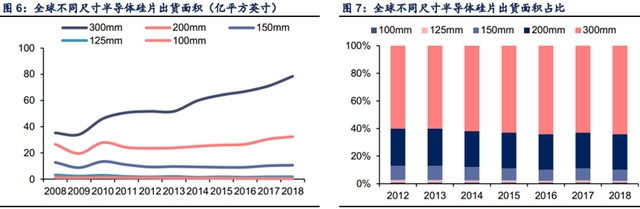

3、8英寸、12英寸的大尺寸硅片是行业主流

以尺寸分类来看:由于硅片面积越大,使用率越高,能有效降低单位成本的特点,大尺寸硅片逐渐成为主流,因而目前8英寸、12英寸的大尺寸硅片是行业主流,其中12英寸硅片格外受欢迎,出货面积连年保持增长。据SEMI统计,2019年12英寸硅片的出货面积达79.3亿平方英寸,占全部半导体硅片出货面积的67.2%。根据ICInsights预测,2021年12英寸硅片产能占比有望提升至71.2%。

18寸硅片是12寸硅片发展的下一阶段,技术上已成功突破。但由于目前 8 寸和 12寸的硅片已可以较好地满足目前的市场需求,且 18寸硅片涉及的生产设备量产难度大,所需的固定成本投入高,产业链上下游对升级 18寸硅片产线的动力非常有限。信达证券认为,在可预期的将来,市场的主流硅片尺寸仍将保持在8英寸和12 英寸。

二、需求端:半导体终端需求旺盛

1、硅片需求主要由半导体行业需求带动,国内晶圆需求端占据全球市场6%

全球硅片需求主要由半导体行业需求带动,在硅基板上的生产的半导体器件应用于各种消费电子产品、汽车电子及工业控制领域,根据Gartner统计,半导体行业下游市场主要可分为计算、无线通信、消费电子、汽车电子、工业电子、存储、有线通信七大类,2020年占比分别为30.8%、27.5%、10.5%、10.5%、8.3%、7.4%、4.8%,预计2021年全年销售额增速为9.5%。

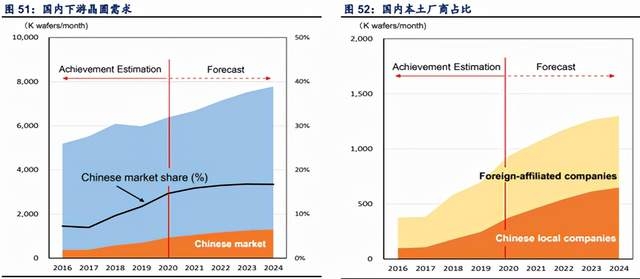

目前国内晶圆需求端占据全球市场6%左右,总体需求占比约为全球晶圆需求的15%。根据SEMI的预测,全球的半导体制造商预计将在2022年前开建29座高产能晶圆厂,其中16家分布在中国大陆和中国台湾,而其中绝大部分将为12英寸晶圆厂,因此晶圆厂对12英寸硅片的需求不断增长。

2、智能手机:5G手机渗透率提升带动硅片需求长期增长

智能手机市场对硅片需求增长的驱动力来自5G手机替换潮。随着5G手机市场渗透率不断提高,5G手机比4G手机单机硅片面积需求量提升了70%,带动了智能手机市场对硅片的需求长期大幅增涨。

5G手机市场渗透率不断提升将带动硅片需求长期增长。2020 年是5G手机大规模普及的元年,但由于疫情影响,全球智能手机销量有所下降,5G 手机的普及速度也不及预期,全年渗透率不及 20%。但随着全球手机市场回暖、5G 手机渗透率的不断提升,预计今年全球5G智能手机渗透率将提升至40%,智能手机市场将长期驱动硅片需求增长。据 S8MCO 预测,2022年全球智能手机市场对 12 英寸硅片的需求将超过 150万片/月。

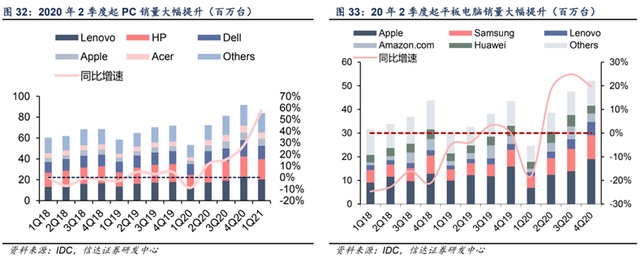

3、PC/数据中心:疫情助推短期需求增长,长期动力源自数据流量

疫情引起“宅经济”,催动PC、平板电脑需求增长。2Q20起,全球PC、平板电脑的销量逐步提升,4Q20全球PC销量达9159万台,平板电脑销量达5220万台,均创近年来历史记录。根据SUMCO预测数据,2021年全球PC+平板电脑出货量将达未来五年峰值水平,PC出货量将超过3亿台,带动PC+平板电脑对全球 12 英寸硅片需求将在 2021 年有大幅增长,达到超过900万片/月。

数据中心需求增长是 12 英寸硅片需求长期增长的另一大动力。短期来看,2020年疫情影响,在线会议、在线网课等需求带动全球服务器出货量在 2020年 Q2 快速攀升,同比增长达18%。从云厂商的资本支出来看,2020年 FAAMG与中国 BAT 八大云服务厂商的资本支出不断走高,在 2020年Q4资本支出共超过450亿美元,创下历史记录。这显示出云厂商对未来数据中心需求的预期一致乐观,对未来数据流量维持长期增长的信心。

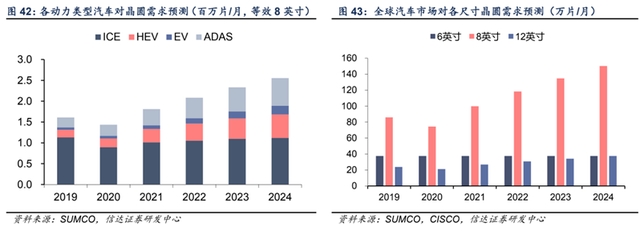

4、电子汽车:电动化、智能化带动汽车硅含量长期增长

汽车电动化趋势将带动单车硅含量大幅提升。从整车角度来看,新能源汽车单车对硅片面积的需求将是内燃机汽车的 2倍。

随着新能源汽车、ADAS市场渗透率逐步提升,全球汽车市场对硅片的需求量也将稳步提升。根据S8MCO预测数据,预计到2024年全球汽车市场对硅片的需求量将超过250万片/月等效8英寸晶圆。分晶圆尺寸来看,8英寸晶圆需求增长最大,2024年将达到150万片/月;而12英寸晶圆2024年需求将达到37万片/月。

三、供给端:全球竞争格局稳定,海外生产紧张

1、全球竞争格局稳定、海外厂商主导,自主创新空间大

目前硅片生产及加工供应厂商主要集中在海外市场,据 Siltronic 统计,2020 年全球前五大硅片制造商为日本信越、SUMCO、环球晶圆、SK Siltron和世创,他们共同占据着半导体硅片市场 87%的份额。

硅片大厂扩产谨慎,头部玩家格局稳定。根据SUMCO的预测,未来全球12英寸硅片产能规模仍会持续扩张,但硅片大厂整体扩产较为谨慎,产能增速平缓,叠加下游需求快速增长,因此供需关系在未来 3 -4 年内整体偏紧。SUMCO 、信越及世创三家主流硅片厂商资本开支也印证了上述观点,2020年三家资本开支分别同比下降9.36%、1 3.67%和48.48% ,说明半导体硅片海外主要供应商扩产相对谨慎。

价格上看,受益于下游需求持续旺盛,全球半导体硅片大厂自 2020 年底纷纷表示涨价意愿。2020年12月,环球晶圆率先提出提高现货市场硅晶圆价格的意向,并表示公司12英寸、8英寸、6英寸晶圆生产线均处在满负荷运行。2021年3月,全球第一大半导体硅片厂商信越化学宣布从 4 月起对其所有硅产品价格提价10%-20% ,主要由于硅酮主要原材料金属硅成本上升及中国市场需求的强劲增长导致供应短缺,这也是信越化学自2018年1月以来的首度涨价。

2、半导体材料自主创新势在必行,本土厂商加速布局

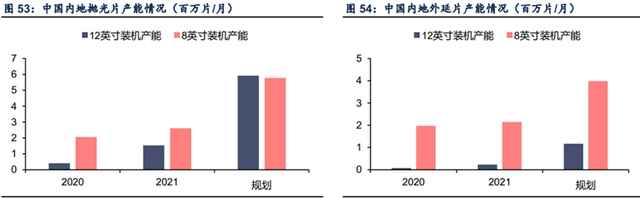

目前全球大尺寸硅片逐渐成为主流,硅片供给市场以8英寸和12英寸硅片为主。但我国硅片产业起步较晚,技术积累不及海外,国内硅片制造由于受到技术工艺和成本影响,大多企业供应6英寸以下硅片,仅有部分企业拥有8英寸和12英寸硅片产能,但长远看整体发展趋势良好。根据芯思想统计,2020年中国内地8英寸抛光片和外延片装机产能分别为206万片/月和197.5万片/月,预计2021年将分别达到261万片/月和215万片/月,预计分别同比增长26.7%和8.86%。

国内12英寸硅片产线大部分还未大规模投产使用,但随着 12英寸硅片生产技术的逐步成熟及CPU/GPU 等逻辑芯片和存储芯片的需求增加,未来将逐步向 12英寸硅晶圆过渡。国内具备 12英寸硅片供应的厂商有沪硅产业(上海新昇)、重庆超硅、西安奕斯伟、中欣晶圆、中环领先、立昂微(金瑞泓)等6 家公司,拥有12寸生产线的厂商超过15家。

我国半导体起步较晚,但发展较快,我国主要大硅片产线的设备国产化率低于20%但上升趋势显著。据中国国际招标网数据统计,上海新昇采购的设备国产化率仅为8%左右,而中环领先直接目前采购的设备国产化率估计为18%左右,整体国产化率有较明显的提升,主要是晶盛机电长晶炉和切割设备打破外资品牌垄断进入中环领先大硅片产线。

四、把握自主创新东风,国产厂商加速扩产

国内硅片整体产能加大投入,目前从事硅片生产的厂商主要有沪硅产业、中环股份、立昂微、中欣晶圆、超硅、神工股份等十余家。

1、沪硅产业:半导体硅片龙头,引领自主创新之路

公司是国内半导体大硅片龙头,300mm硅片和SOI硅片技术产能国内领先,基本实现了14nm及以上工艺节点的技术全覆盖和国内300mm客户全覆盖。

拥有众多国内外知名客户,包括台积电、台联电、格罗方德等国际芯片厂商以及中芯国际、华虹宏力等国内所有主要芯片制造企业,客户遍布全球各地。目前沪硅产业占全球半导体硅片市场份额 2.18%。

国内首个SOI硅片生产厂商,实现12英寸硅片突破。公司2018年最终实现了12英寸半导体硅片规模化生产,填补了国内12英寸半导体硅片产业化的空白。公司目前能供应4英寸到12英寸的半导体硅片,其中12英寸半导体硅片产品已实现14nm及以上技术节点的全覆盖和国12英寸客户全覆盖。

从营收来看,公司2020年8英寸硅片营收占比69.29%,仍为公司主要收入来源,但12英寸硅片营收同比高速增长46.85%。

2、中环股份:光伏+半导体双轮驱动,半导体业务进展顺利

公司主营业务围绕硅材料展开,专注单晶硅的研发和生产,以单晶硅为起点和基础,定位战略新兴产业,朝着纵深化、延展化方向发展。

非公开发行审核通过,加码G12 单晶硅产品量产规模。2021年4月27日,公司发布非公开发行股票预案,募集资金总额不超过90亿元,用于“50GW(G12)太阳能级单晶硅材料智慧工厂项目”,建设周期约为15个月。6月17日定增预案已获得受理。非公开发行项目顺利推进,90亿定增落地后将进一步巩固和提升公司在G12太阳能级单晶硅材料技术和产能优势,进一步实现高质量发展。

半导体营收呈增长趋势。公司2018 -2020年半导体材料营收分别为10.13亿元、10.97 亿元和13.51 亿元,占总营收比例分别为7.36%、6.5%和7.09%,营收占比不大,但营收整体呈增长趋势。公司2020年半导体产销量分别为6.31亿平方英寸和6 .27亿平方英寸,同比分别增加37.65%和38.74%。上半年G12硅片的市场渗透率由年初6%提升至 15%,公司单晶总产能提升至70GW(其中G12产能占比约56%),在G12片的市场占有率超过90%。

3、立昂微:三驾马车齐拉动,产业一体化优势明显

公司主营业务微半导体硅片和半导体分立器件芯片的研发、生产和销售,以及半导体分立器件成品的生产和销售。

半导体硅片领先企业,拥有完备的4英寸、5 英寸、6 英寸及 8 英寸硅片产品结构,年产能达到近 800 万片。2021年H1,半导体硅片相关业务实现收入6.2亿元,同比增长43.8%,营业收入占比60.6%。

今年将加大现有6英寸硅片生产线技术改造,并完成衢州基地8英寸及12英寸扩建,进一步扩充产能。公司预计2021年资本支出主要依然集中在硅片项目上,对12英寸硅片发展愈加重视,公司预计202112英寸硅片年产能达到180万片。

【出品:南财智库·21世纪资本研究院】

【参考报告来源:信达证券-半导体硅片行业深度报告:全球硅片景气上行,国产厂商加速破局;中银国际-半导体设备国产化专题7:硅片生长及加工设备—超80%依赖进口,但国产化率有上升趋势;华西证券-中环股份:非公开发行审核通过,加码G12 单晶硅产能】

【风险提示:股市有风险,入市需谨慎,文章所设个股仅供参考,不作为投资建议】

(作者:21资本研究院/崔海花,邢瑞涵, 编辑:冯展鹏)