中秋节后三个交易日,A股三大指数走势出现分化。近期涨幅较大的高位资源股更是集体爆发跌停潮,而医药白酒等大消费行业却表现强势。

周五外盘

投资者仍在评估美联储退出刺激政策的前景,同时美国债务上限到达临界点,白宫再度开始为政府关门做准备引发担忧,美股窄幅震荡收盘涨跌互现,道指与标普500指数均录得连续第三日上涨。中概在线教育、太阳能及抗疫概念股普跌,邮轮及航空股多数走高

重磅资讯

1、商务部:深入开展新能源汽车下乡,促进新车消费。

2、全国煤炭交易中心:煤炭后期价格不具备持续上涨的动力。

3、工信部、教育部组织开展“5G+智慧教育”应用试点项目申报工作。试点内容包括但不限于5G+互动教学、5G+智能考试、5G+智慧校园等主要方向。

相关个股:科大讯飞(002230.SZ)、视源股份(002841.SZ)、广电运通(002152.SZ)、东华软件(002065.SZ)、网宿科技(300017.SZ)。

4、广东省发改委:推进“两高”项目节能减排改造升级 加快淘汰“两高”项目落后产能。

5、上海证券报:近期,江苏、浙江、安徽、云南、山东、辽宁等地推出限电措施,多地钢铁、有色、化工、纺织等行业生产受到一定影响,纷纷减产或停产。

多家公司回应限电限产影响:

金岭矿业:受限电影响情,预计对后续铁精粉产量造成一定影响。

罗普斯金:公司及子公司铭恒9月份临时停产,预不会产生较大影响。

中农联合、ST华鼎:全资子公司山东联合接到通知要求降低用电负荷,该限电政策导致山东联合部分生产线开车时间减少,预计将对公司产销量造成一定影响。

在投资者互动平台上,已有14家上市公司回复了限电对公司产生的影响,分别为泸天化、神火股份、康达新材、中金岭南、伊之密、龙洲股份、中核钛白、云图控股、珈伟新能、高德红外、亚玛顿、中旗新村、中材科技、康平科技。

点评:据相关行业人士介绍,导致多地拉闸限电的因素较多。国盛证券表示,5月以来全国多省发生限电,这是2003年以来我国第6次较大规模的限电,最近一次是2020年底。本轮限电影响可能大于2020年底,供给不足仍是主约束,煤炭黑色有色化工等涨价压力变大;短期看用电偏紧可能持续到8月底,中期看未来一段时期冬夏限电可能频繁发生。持续限电可能拖累工业生产,幅度可能弱于2010年,强于2020年底。如果限电继续蔓延,黑色、有色、化工、煤炭等可能面临继续涨价压力,带动相关产业利润维持高位。

6、玖龙、山鹰、理文、联盛纸业等纸厂齐涨价。

据天章纸业官微消息,玖龙、山鹰及其它纸厂纷纷发布涨价函,国废、原纸、纸板全面大面积上涨。玖龙多个基地同时宣布今天原纸最高上调150元。其中东莞玖龙所有牛卡芯纸人民币港币涨100元,包括白面牛卡涂布牛卡。玖龙牌白板纸、海龙牌白板纸、地龙牌白板纸人民币港币涨100元,江龙牌白板纸涨150元。另一家纸业巨头山鹰纸业宣布,从9月25日开始,所有原纸上涨50-200/吨。从10月8日开始,所有原纸再上调200元/吨。

相关个股:太阳纸业(002078.SZ)、晨鸣纸业(000488.SZ)、建发股份(600153.SH)、仙鹤股份(603733.SH)、中顺洁柔(002511.SZ)。

7、华为发布openEuler欧拉操作系统。欧拉操作系统可广泛部署于服务器、云计算、边缘计算、嵌入式等各种形态设备,应用场景覆盖IT、CT和OT,实现统一操作系统支持多设备,应用一次开发覆盖全场景。

相关个股:立讯精密(002475.SZ)、工业富联(601138.SH)、京东方A(000725.SZ)、科大讯飞(002230.SZ)、闻泰科技(600745.SH)。

8、中海油启动回A,“三桶油”将齐聚A股。中海油本次拟公开发行不超过26亿股人民币股份,募资不超过350亿元,拟用于包括圭亚那Payara油田、流花11-1/4-1油田、陵水17-2气田等在内的国内外多个油、气田开发项目。

9、据国务院国资委消息,中国电气装备集团以中国西电集团、许继集团、平高集团、山东电工电气等行业骨干企业为基础重组组建。

10、*ST海航债权人已收到*ST海航及其十家子公司重整计划草案摘要。该计划9月27日上午将在第二次债权人会议上审议表决。重整计划方案同时公布债权分类、调整及清偿方案。经管理人审查,已提交法院裁定确认和预计后续法院可以裁定确认的债权共计约1612.93亿元。

风险预警

新华时评:求美之心别被“贷”进坑里。整容不是万能钥匙,背上贷款押注外貌,是把希望寄托在未知风险上。

中农联合:限电导致子公司部分生产线开车时间减少,对产销量造成一定影响

深冷股份:多位股东拟合计减持不超7.1%股份

乐鑫科技:股东已减持67.6229万股

贵州燃气:吕钢申请辞去公司董事、总裁职务

中国电建:终止以资产认购南国置业发行股份相关事宜

ST华鼎:预计9月25日-10月1日停产

中源家居:中证监决定终止对公司公开发行A股可转债行政许可申请的审查

机构点睛

中信证券:强化价值配置,布局四季度行情

风格切换提速,淡化短期博弈,强化价值配置,布局四季度行情。第一,能耗双控约束下的限电限产在各地铺开,压制供给侧预期。第二,预计政策将迅速应对,对限电限产的纠偏速度会加快,保供稳价政策的效果也会逐步显现,缓解基本面预期,四季度国内经济运行将好于三季度。第三,宏观流动性仍处于阶段性宽裕的窗口,局部地产信用风险释放下,宏观流动性将更宽松,预计四季度的全面降准将在10月落地。配置上,建议继续把握风格切换,淡化短期博弈,强化价值配置,布局价值板块中高景气的消费和医药的细分领域,并精选制造和科技板块中三季报有望超预期的机械、军工、半导体、锂电。

浙商证券:消费修复,科创主升

四季度结构选择的胜负手在于以科创板和半导体为代表的科技。具体来看,前期超跌叠加估值修复,消费或迎阶段修复,但难言反转;以科创板和半导体为代表的科创板块将引领下一轮结构牛市,9 月是科创牛市主升行情的战略布局窗口,产业线索重视半导体、5G 应用和专精特新。

资金雷达

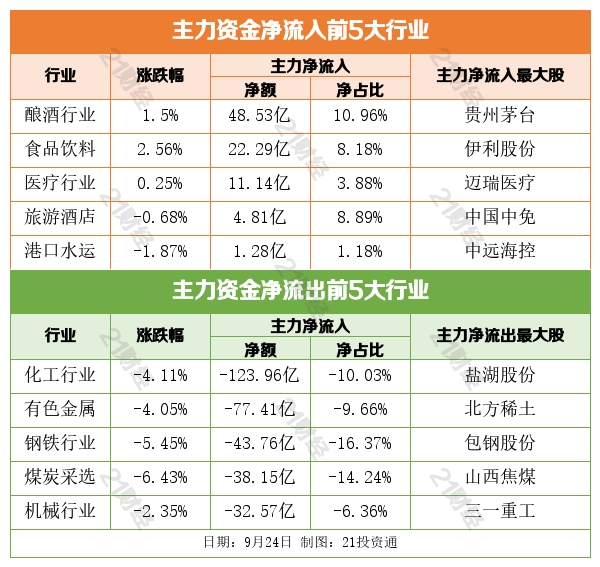

行业资金流

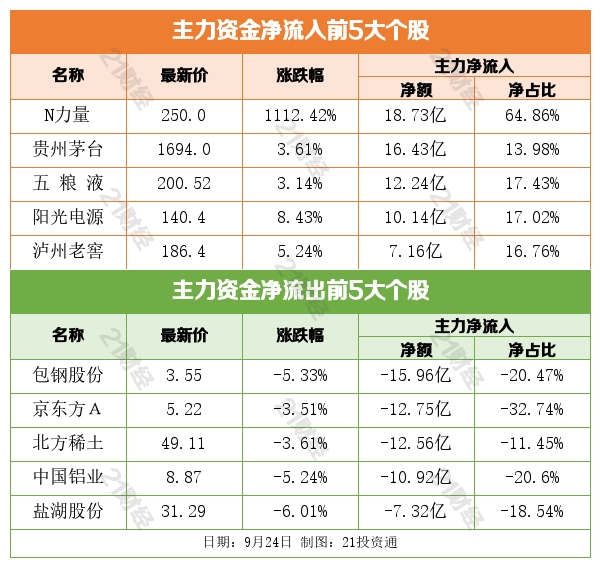

个股资金流

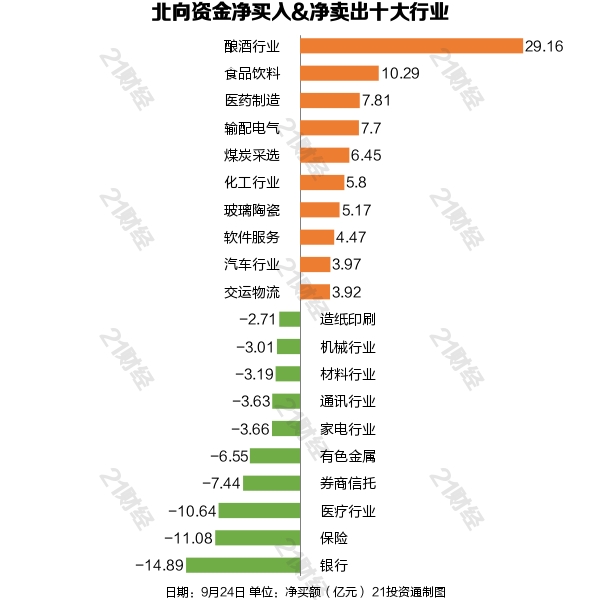

北向资金

9月24日,北向资金净买入27.3亿元,其中沪股通净买入9.63亿元,深股通净买入17.67亿元。增持酿酒行业,减持银行。

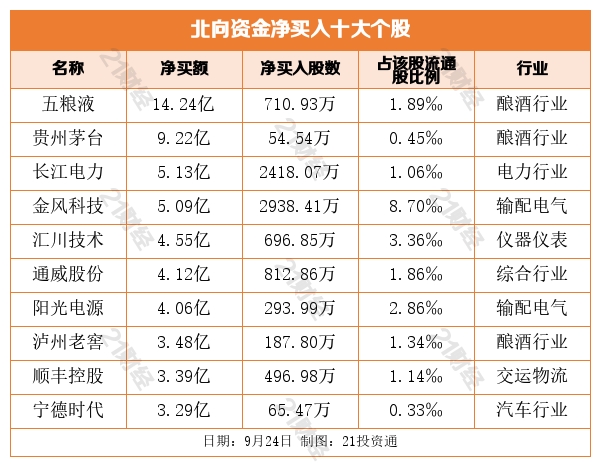

个股方面,北向资金净买入五粮液(000858.SZ)、贵州茅台(600519.SH)、长江电力(600900.SH)、金风科技(002202.SZ)、汇川技术(300124.SZ)居前。

北向资金净卖出中国平安(601318.SH)、迈瑞医疗(300760.SZ)、北方稀土(600111.SH)、平安银行(000001.SZ)、招商银行(600036.SH)居前。

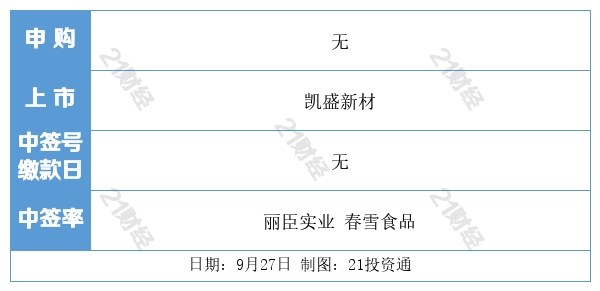

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员叶映橙,实习生,吴玉珊 编辑:谭婷)