21房企融资谈丨 TOP50房企健康度测评报告之经营风险分析篇:62%的房企经营风险相比年初上升

【编者按】中国债券市场上,地产债是重要组成部分。为助力投资者把握房企尤其是TOP50房企的整体发展态势,提前预警发债房企风险,21世纪经济报道、21世纪资管研究院特推出TOP50房企健康度测评系列报告,此为第一篇。

一、测评概述

1、测评背景

今年以来,房地产调控政策不断升级,政策调控的手已经触及市场各大参与主体。在融资端,“三道红线”及补丁政策限制了房企规模的扩张;房贷集中管理政策从银行端控制资金流入房地产;集中供地又从投资端改变了房企的拿地节奏。各政策联合发力,旨在实施更加精细的管控,规范房地产市场秩序。

包括“三道红线”在内的房企融资政策不断收紧,据媒体报道,除了三道红线以外,今年以来监管部门对于试点房企,还重点盯上了另外三个维度——当年累计权益拿地金额不能超过累计权益销售额40%,过去三年经营活动产生的现金流量净额不能连续为负,以及每月上报商票数据。

融资端“输血功能”受影响后房企暴雷事件频发。今年以来,华夏幸福、协信地产、蓝光发展相继违约,高杠杆房企风险加速暴露。从这些房企的违约事件来看,“高杠杆、低周转”的财务风险,“弱经营、强投资”的现金流特征以及信贷和债券市场融资受限,是违约暴露出来主要风险特征。

在房企发生风险事件之前,财务数据或经营数据通常会提前发出预警信号,因此对房企进行跟踪测评或有助于投资者提前规避风险,以及帮助房产商内部审视自身潜在风险提早应对。

基于此,21世纪经济报道、21世纪资管研究院特推出房企健康度测评系列报告,对2021年上半年权益销售额排名前50名的房企进行综合测评,具体从外部风险、经营风险以及财务风险入手,通过综合打分,对房企进行体检供投资者参考。

2、测评目的

21世纪经济报道、21世纪资管研究院长期关注信用债市场,以及作为主要发债行业的房地产政策、行业面状况,关注各房企的经营、财务动态变化和发展演变。在《债市特供》、《21观债》、《预警内参》、《21房企融资谈》等多个栏目中,对重点房企及时进行跟踪分析或预警,持续为投资者创造价值。

本测评报告的目的,在于以分项评分、总体研究的方式,梳理分析TOP50的外部环境风险、经营风险以及财务风险,甄选价值企业,规避风险企业,给投资者提供参考。

本篇报告为房企健康度测评系列的第一篇,聚焦于2021年上半年Top50房企的经营风险,具体从各房企的土地储备、产品与销售以及公司治理三个方面进行测评;同时对风险较高或较低的房企将展开具体分析,最终得出结论,提出展望。

二、测评方法

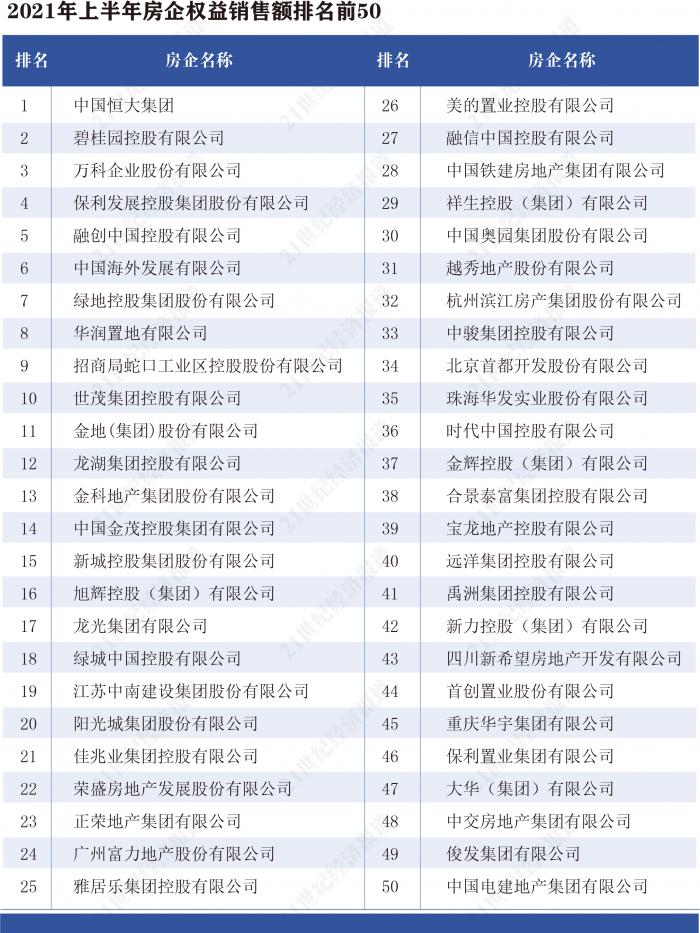

本报告以2021年上半年权益销售额排名前50的房企为测评对象(已剔除数据不全的4家房企海伦堡、佳源集团、敏捷集团和中铁集团),具体名单如下:

(一)总体测评方法

本系列报告将从各房企的经营风险、外部风险、财务风险和其他风险等四个维度(一级指标)出发评估房企的抗风险能力。该模型总共分为三级指标,各个指标测评分数均采用10分制。模型如下图所示:

从权重分布来看,房企健康度测评的一级指标中,经营风险权重最大,占40%,其次是财务风险,占30%的权重,外部风险和其他风险分别占20%和10%的权重。

按照各个指标的评分,可将一家公司的抗风险能力划分为7个等级,其中8.7-10分表示抗风险能力等级“极强”,7.4-8.69分表示抗风险能力“很强”;6.1-7.39分表示“较强”;4.8-6.09分表示“一般”;之后的抗风险能力等级分别为“较弱”、“很弱”和“极弱”具体风险得分说明如下:

(二)本经营风险分析篇测评方法

经营风险测评此一级指标包括土地储备、产品与销售和公司治理等三个二级指标,其中,土地储备和产品与销售占比较大,分别占比40%的权重,而公司治理占20%的权重。

具体来看,土地储备下又包括3个三级指标,土储规模和土储分布各占40%的权重,拿地策略占20%的权重。产品与销售指标下,销售能力权重占比最大,占40%,项目分布和项目价值各占30%。公司治理指标包括公司管理和公司战略两个三级指标,其中公司管理权重占比60%,公司战略占比40%。

需要特别说明的是,考虑到今年以来政策环境变化对部分房企经营造成了较大影响,本报告除了从土储、产品和销售、公司治理3个维度打分以外,还增加了对风险房企的扣减分,增加了一些公司经营不稳定因素的考量。

三、测评结果分析

(一)整体结果:

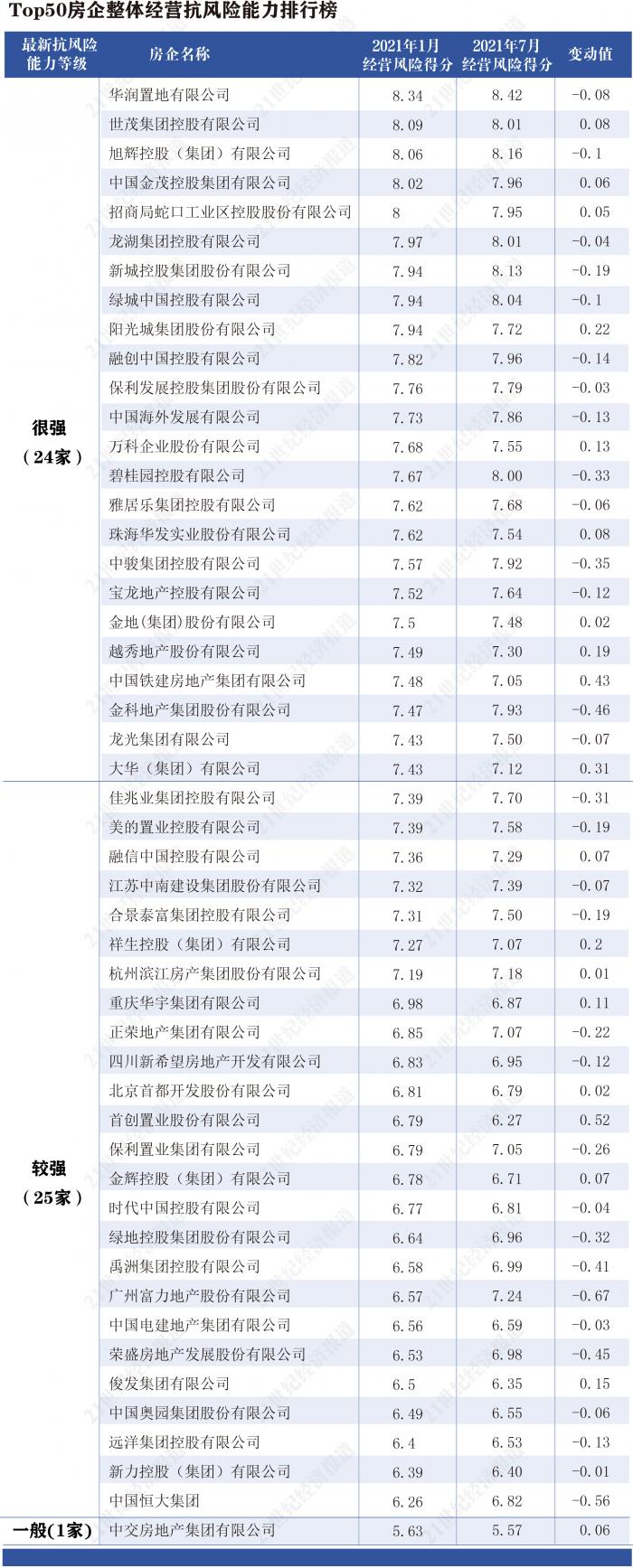

中国恒大、新力控股、远洋集团、中国奥园等经营抗风险能力在前50强中排名靠后。

总体来看,Top50房企的经营方面的抗风险能力整体得分都较高,表明其抗风险等级属于高位水平。从今年7月份得分来看,华润置地、世茂集团、旭辉控股等房企经营抗风险能力相对较强,中国恒大、新力控股、远洋集团、中国奥园、俊发集团等抗风险能力相对较弱,得分在Top50房企中靠后。这些公司大多在土地规模、土储分布、项目分布与项目价值等方面得分较低,或今年以来经营方面出现恶化。

从各大房企的经营方面抗风险能力等级来看,前50家房企中,无一家属于第一级别的“极强”,接近一半(24家)房企的经营抗风险能力为“很强”,25家房企经营抗风险能力表现为“较强”,只有1家表现“一般”。

纵向对比更能反映今年以来的最新变化。今年7月份相比1月份,有31家房企经营风险测评分数下降,即62%的房企经营风险相比年初上升,反映了政策收紧环境以下房企经营风险普遍上升。

整体而言,央企国企抗风险能力相比民营开发商更强,包括中交房地产集团、远洋集团、中国电建地产等央企国企虽然排名靠后,但国资背景意味着他们有更强的“后盾”,同时融资方面无论融资难易程度和融资成本,均有民营房企无法比拟的优势,因此隐含的抗风险能力相对较强。

需要说明的是,本报告中交房地产集团的数据未包括子公司中交地产的数据。中国奥园集团股份有限公司和子公司奥园美谷的数据也是分开统计的,新城控股、绿城中国、绿地控股也存在类似情况。

下面本报告将从土地储备、产品与销售、公司治理三大测评项详细拆解TOP50房企经营风险,具体分析其抗风险能力。

(二)三大测评项分析

1. 土地储备:

前7个月房企拿地趋于保守,中国奥园、首创置业、保利置业等土储得分低

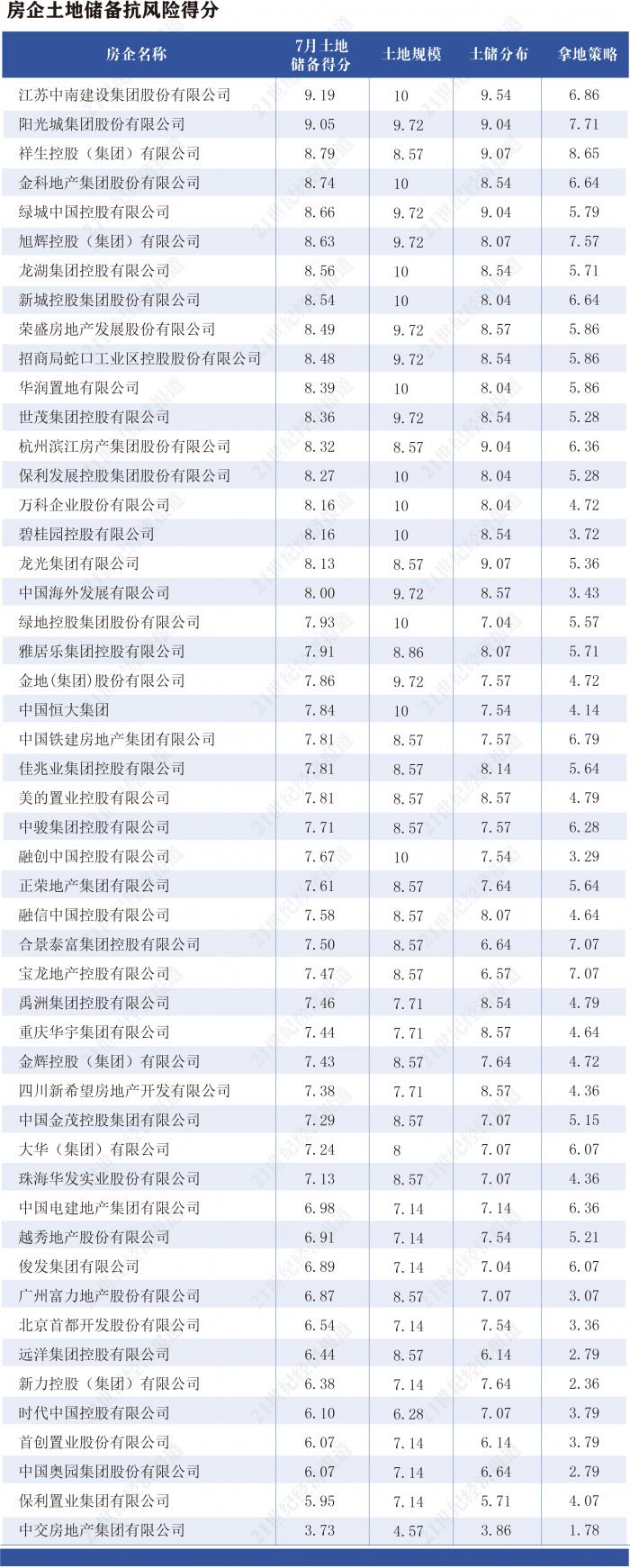

前50强房企今年7月的土储得分平均数为7.6分,中位数为7.76分,整体表现“很强”。其中土地储备得分位于“极强”级别的房企有4家,分别为中南建设、阳光城、祥生控股和金科地产。土储得分较低,被划分为“一般”及以下级别的房企为中国奥园、首创置业、保利置业等。

土地储备的分数测评包括土地规模、土储分布和拿地策略三个指标,权重分别为:40%、40%和20%。其中,土储规模主要看土地储备规划建筑面积和新增土储项目数量;土储分布指标除了结合土储所在城市能级高低给土储分布打分外,还通过企业获取土地的平均溢价水平衡量企业获取土地的能力;拿地策略一方面关注拿地销售比(拿地金额/销售额),以此衡量企业拿地的积极程度,另一方面关注房企高价地金额的占比,考察该指标对房企后期现金回流的影响。

土储分布的优劣也是影响今年上半年各大房企土储得分的重要因素。国盛证券研报从土地供给和楼市交易两大维度8大指标对重点城市楼市景气度进行打分后的结果显示,长三角城市群与珠三角城市群的景气度普遍较高,西部和北方城市除成都、重庆、北京等少数城市外景气度均不高。土储所在城市的景气度和能级以及具体区位决定土储质量,在长三角、珠三角以及一二线城市土储占比较高的城市意味着相对较高的土储质量。

今年上半年拥有更多资金优势的央企、头部房企在土地市场积极出手,土拍市场热度不减,引来给拿地销售比设上限的“补丁政策”,被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超年度销售额40%。此前拿地销售比虽然也是“三道红线”政策的两个观察指标之一,但并未做硬性要求,此次补贴政策明确要求拿地销售比不得超过40%否则将影响房企融资,将约束一些融资能力强的头部房企和央企的拿地扩张冲动。9月份以来土拍市场已有所降温。

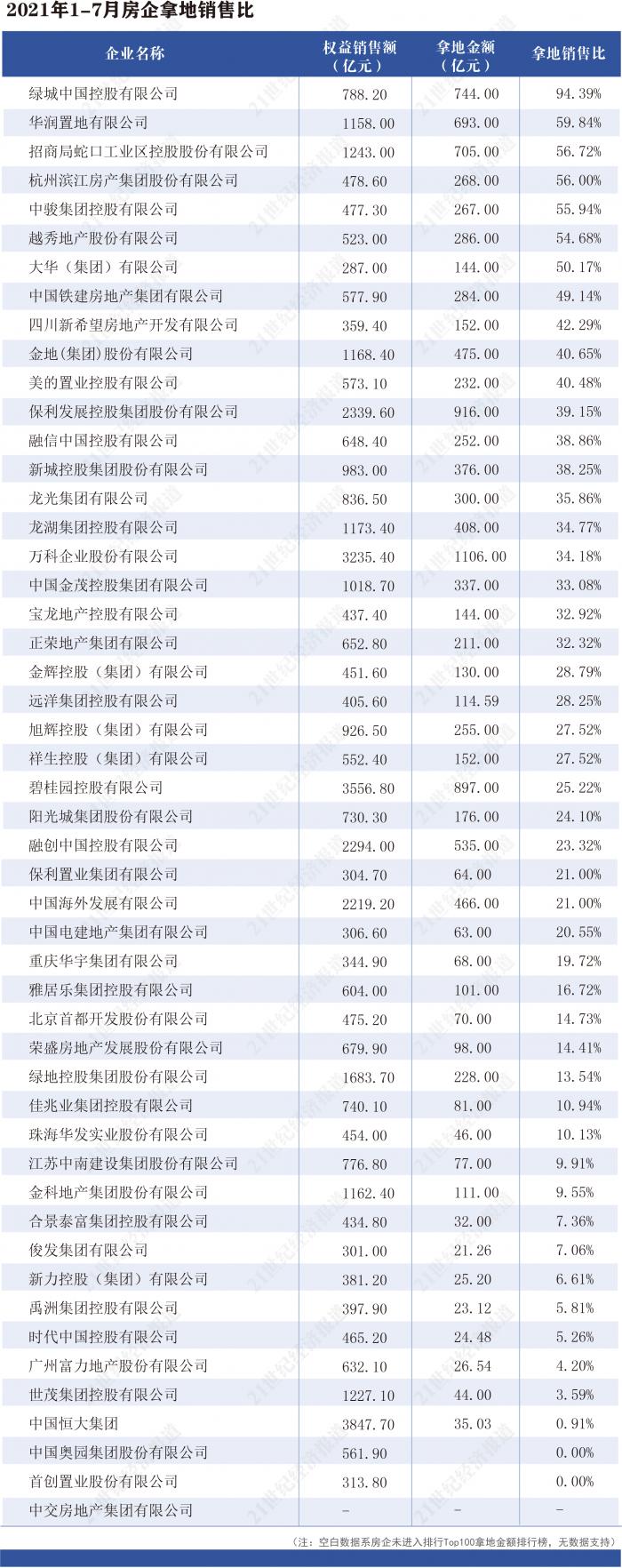

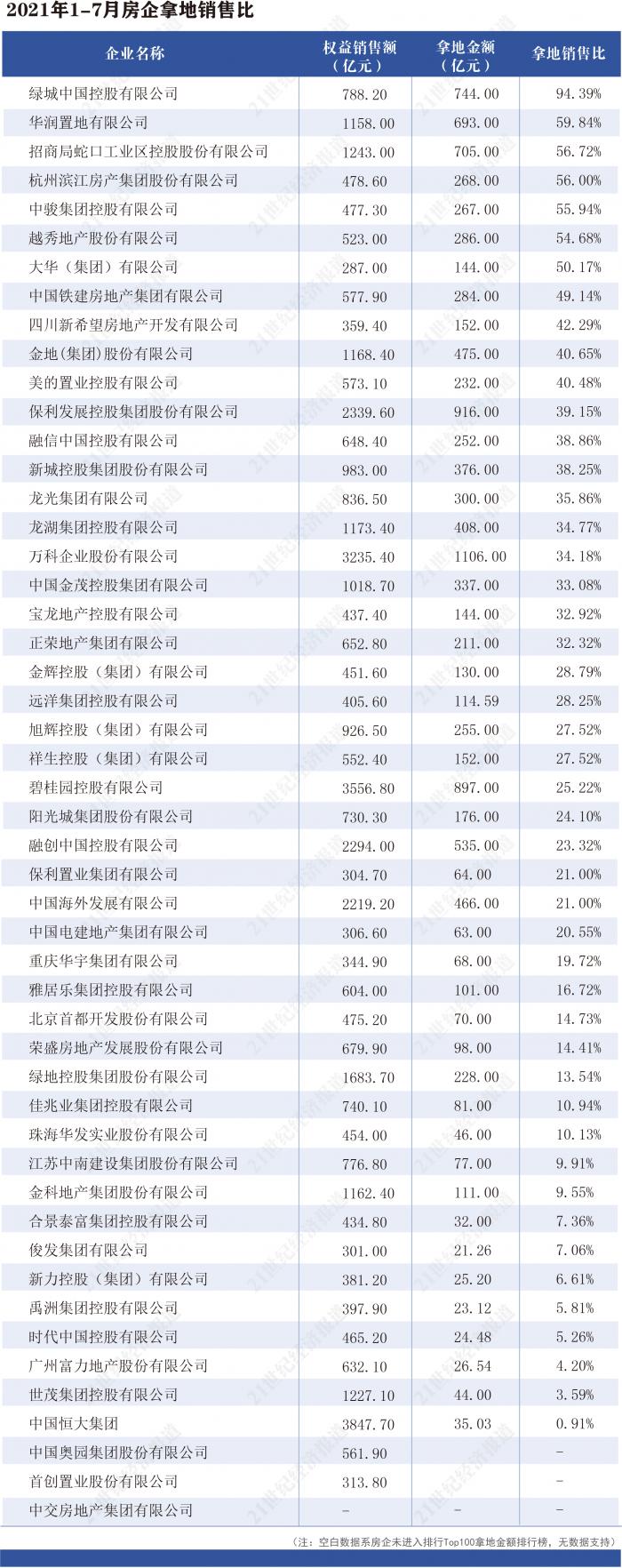

受三道红线限制融资、集中供地等政策影响,今年上半年大部分房企放缓了拿地的节奏。今年前7个月76%的房企拿地销售比不超过40%,但也有一些头部房企和央企加大了拿地的力度。由于拿地销售比不超过40%的政策要求为权益口径,我们统计了TOP50房企今年前7个月权益口径的拿地销售比,见下表。

从下表可以看到,今年前7个月绿城中国拿地颇为激进,拿地销售比达到94.39%,此外一些央企国企拿地也颇为积极,华润置地、招商蛇口、越秀地产拿地销售比分别排第三、第四、第七,拿地销售比在50%-70%之间的还有滨江集团、中骏集团、大华(集团)有限公司。

为了“抢地”成功,一些房企甚至不惜高价拿地,据中国指数研究院数据,绿城中国今年前7个月高价土地有7宗,成交金额占比达19.76%。华润置地今年前7个月高价地有9宗,成交金额占比达55.3%。招商蛇口今年前7个月高价地有16宗,成交金额占比40.68%。

今年上半年也有部分房企受融资收紧后资金压力上升以及预期发生变化影响,采取了极度保守的拿地策略,今年前7个月拿地销售比低于10%的房企有中国恒大、世茂集团、富力地产、时代中国控股、禹洲集团、新力控股、俊发集团、合景泰富集团。中国奥园今年上半年拿地也较少,仅通过并购方式少量拿地,今年上半年中国奥园收并购拿地的总体支出大概是70-80亿左右。相比去年购地支出454亿大幅减少。

拿地保守即在投资端减少支出,可以在当前融资收紧的环境中保留更多现金以应对房企信用收紧的环境和短期偿债压力,但若持续1年甚至更长时间采取保守的拿地态度,部分房企将面临土储告急的问题,可能影响后续房企销售能力,进而影响盈利能力。

若结合拿地销售比和高价地占比来观察房企的拿地策略,可以发现,截至今年7月份,拿地策略得分“一般”及以下的房企共38家,占比76%。可见大部分房企采取了相对保守的态度。拿地策略得分较低的房企主要包括新力控股、中国奥园、远洋集团、融创中国等。

需要说明的是“拿地销售比不超过40%”的政策统计的是房企过去一年拿地销售比数据,我们统计的今年前7个月拿地销售比数据反映的是今年开发商拿地态度,仅供参考。

2、产品与销售:

楼市降温或影响开发商销售回款,远洋集团、中交房地产集团和中国电建地产的产品与销售得分低

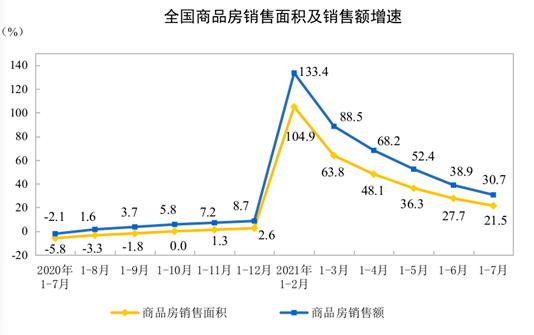

今年以来随着多地加大房地产调控力度、频出调控补丁,楼市明显降温,虽然各大房企加大力度促进销售回款,但近几个月销售回款速度或多或少还是受到了调控影响。国家统计局数据显示,今年前7个月全国商品房的销售面积和销售额增速呈现一个明显下降的趋势。

(数据来源:国家统计局)

据测算,今年7月全国商品房销售面积、销售额同比分别下降8.5%和7.1%,年内单月同比首次为负。部分城市价格已转为环比下跌。据国家统计局数据,今年7月份各大城市新建商品住宅和二手住宅销售价格环比涨幅回落或转降。深圳以及三线城市的二手住宅销售价格出现环比下降。

而不同的项目类型和结构也对房企的销售回款产生影响。调控升级背景下,高端住宅、商业物业、产业园区以及文旅地产等非住宅项目占比偏高的房企周转压力将增加,若去化不及预期将严重拖累公司资金链。

本报告从项目分布、项目价值和销售能力三个维度来评价房企的产品与销售,权重分别为30%、30%和40%。其中,项目分布考察的是房企在售项目所在城市能级以及在售项目在城市内的区位条件;项目价值包含的指标较多,主要为:房价地价比、企业商品房的平均销售价格、主营业务集中度和住宅产品各类型占比;销售能力指标涵盖了销售策略执行力、企业的整体签约销售规模、住宅项目的销售速度以及销售团队建设。

数据显示,今年7月,在产品与销售表现上,top50房企中共有19家房企抗风险能力等级为“很强”,大华(集团)有限公司位居榜首,得分为8.36;28家房企抗风险能力等级为“较强”;3家房企抗风险能力等级为“一般”,占比4%,分别为中国电建地产、中交房地产集团和远洋集团。

远洋集团、中交房地产集团和中国电建地产虽然在产品与销售这一指标上整体抗风险能力较低,但仔细观察可以发现,三家房企在项目分布、项目价值和销售能力的表现上存在共性之处。中国电建地产和远洋集团的项目分布的得分较高,但其项目价值不高,销售能力也都表现一般。而中交房地产集团整体表现处于“一般”以上,但其销售项目价值较低,加大了其风险水平。

2.1项目价值较低拖累房企整体产品和销售表现,中国电建地产、正荣地产、中国奥园、美的置业项目价值需提高。

从项目分布指标来看,98%的房企的抗风险能力等级为“较强”及以上,行业整体在项目分布上风险较低。其中,融创中国、世茂集团、招商蛇口、华润置地、绿地控股、万科企业、保利发展共7家房企的得分为满分。仅新力控股的抗风险能力等级为“一般”。

新力控股为江西龙头房企,2021年1月-7月在售项目销售金额199.8亿元,其中项目销售主要分布在1.5线和2.5线城市,分别占比42.21%和41.08%,二线城市占比15.44%。项目销售金额前三位城市为武汉市、南昌市和南京市,分别占总项目销售金额15.37%、14.66%及13.76%。公司2018-2020年间,项目分布在2.5线城市的占比均超5成。

能量等级相对较低的二三线城市占比不低,意味着可能面临相对较大的销售去化压力。去年新力控股加大了在一二线城市拿地的力度。从土储的区域分布来看,新力控股土储分布较多的两大区域为粤港澳大湾区和江西。江西为新力控股的发源地,截止去年末,新力控股位于江西的应占权益土储面积相比不低,达30.7%。应占权益土储面积占比同样不低的还有粤港澳大湾区,占比达32.6%。

项目价值较低拖累房企整体产品和销售表现。有23家房企的项目价值一般或风险较高,得分在6.09分以下,占比达46%。其中有4家房企的项目价值得分甚至低于4.79分,属于该项指标需要注意的房企,这4家房企分别为中国电建地产、正荣地产、中国奥园、美的置业。以正荣地产为例,正荣地产虽然今年前7个月住宅类占比较高,但住宅类中90-140平米主流刚改户型的占比只有61.3%。

2.2绿地控股、远洋集团、中国电建地产和中海地产销售能力较弱。

在销售能力指标中,仅1家房企抗风险能力等级为“极强”,为金科股份,得分8.89;共有90%的房企销售能力抗风险等级为“较强”及以上;4家房企销售能力方面的抗风险等级为“一般”,占比6%,分别为绿地控股、远洋集团、中国电建地产和中国海外发展。

绿地控股在前几年就开始尝试多元化业务转型,大基建业务贡献的收入早就超过50%,形成基建+房地产双主业的格局。房地产业务中办公+商业地产占比也不低,今年上半年房地产合同销售金额中商办占比高达29%。而办公+商业地产的销售回款速度不如住宅,显然对绿地控股的销售能力造成了影响。中国指数研究院数据显示,今年前7个月绿地控股的项目销售面积增长率为-0.75%。

远洋集团的在售项目价格与市场基本持平,公司整体签约水平处于行业中等水平,项目销售能力一般。值得一提的是,远洋集团今年前7个月销售金额中,140平以上的大户型销售金额占比达23.25%,高端路线或许对销售速度也造成了影响。

房企产品与销售的表现好坏不能单从销售额这一指标来评定,在整个销售过程中,各房企的项目分布、在售项目类型、销售均价、去化速度等因素都要加以考虑。整体来看,前50强房企在产品与销售这一指标上,整体抗风险能力较强,而对于得分较低的三家房企中国电建地产、中交房地产集团和远洋集团,后续需要留意其销售去化表现。

3、公司治理得分

公司管理水平及战略方向反映了企业长期经营策略的稳定性与持续性。本报告公司的战略评分主要观察公司的发展战略是否符合行业发展、管理制度是否完善等。而公司管理评分是根据企业的组织架构及风控表现、股东变动情况及大股东占比高低以及董事会治理来决定。

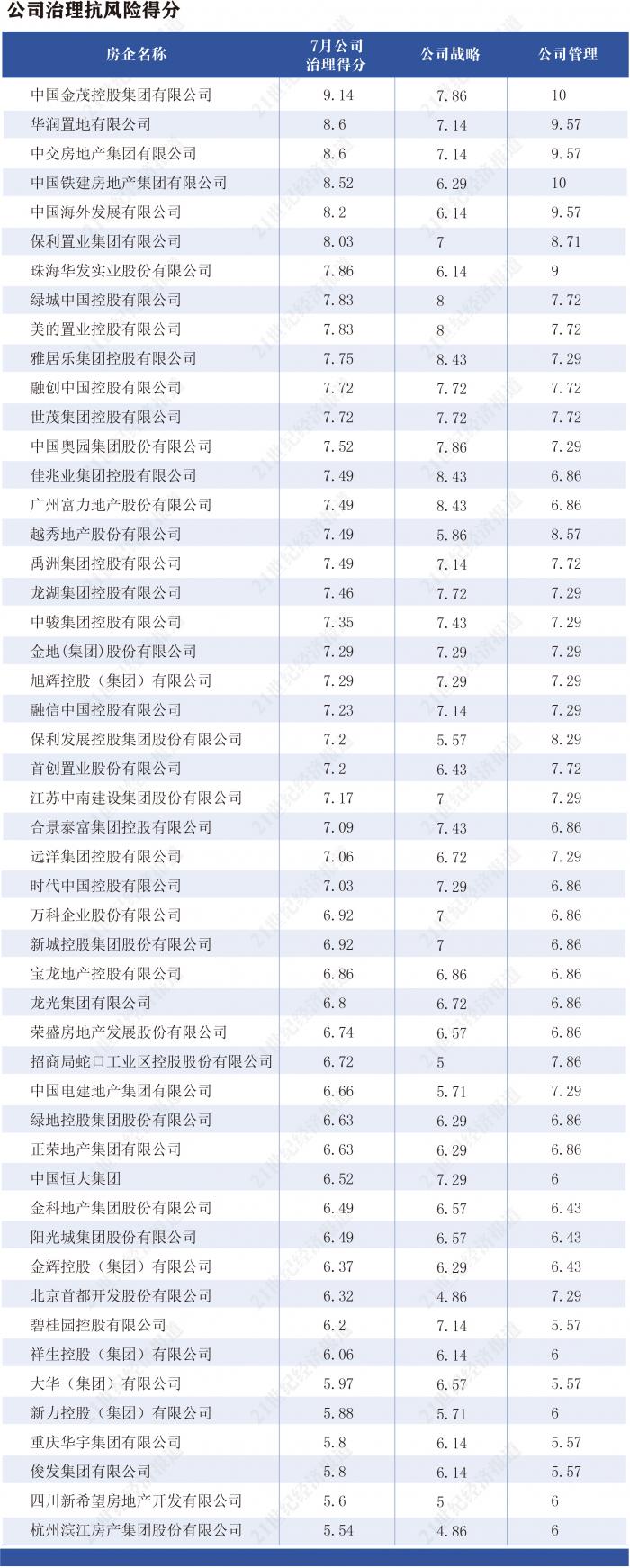

在公司治理的问题上,86%以上的房企得分较高,表现优秀,其中中国金茂公司治理方面抗风险表现“极强”,得分9.14分。

公司治理得分较低的企业共有7家,占比14%。主要包括滨江集团、新希望地产、俊发集团、华宇集团、新力控股、大华集团以及详生控股。2021年,滨江集团的销售额目标是1500亿元。在布局上:把“三省一市”,即浙江省、江苏省、广东省和上海市,作为战略发展要地,重点城市布局上,巩固杭州;加强宁波、南京;适度加强广东、上海、金华、嘉兴、湖州。截止2020年末,滨江集团土地储备可售货值约2800亿元,其中杭州内占65%,浙江省内非杭州的城市包括宁波、嘉兴、温州、金华、湖州、台州等经济基础扎实的二三线城市占比18%,浙江省外占比17%。很显然,滨江集团的战略规划当中区域规划过于集中于浙江尤其是杭州。这将降低滨江集团的风险分散能力。

值得一提的是,金科股份今年上半年公司爆发“内讧”,给公司经营带来了不稳定性。金科股份实控人黄红云前妻陶虹遐今年7月份指控黄红云操纵公司意图栽赃陷害陶虹遐的兄弟陶建和陶国林,陶虹遐拟解除跟黄红云的一致行动关系。若陶虹遐与黄红云解除一致行动关系,将导致实际控制人黄红云对公司的控制减弱,同时二人“内讧”将加大公司经营的不确定性。今年上半年金科股份仅完成全年销售目标的40.8%。

四、总结展望

总体而言,今年前7个月房企在投资端采取了更为谨慎的态度,尤其资金压力大的房企受融资收紧影响不得不减少拿地。

在“外部输血”功能受融资收紧政策严重影响后,大部分房企选择加大销售回款速度提高“造血能力”,销售回款成了部分房企“生死关头”的重要救命稻草。但今年随着调控力度加大或多或少对房企销售回款产生影响,今年7月份商品房销售金额和销售面积年内首次出现单月同比负增长,部分城市价格转为下跌,楼市调控的威力在逐步显现,这意味着接下来房企的销售去化压力更大。在景气度本身不高或者明显降温的城市布局较多的房企将面临更大的销售去化压力。非住宅以及140平以上大户型占比较高的房企也面临更大的销售去化压力。

展望接下来的几个月,房企需要进一步加大销售回款力度,采取相对谨慎的扩张策略,以维持较好的现金流应对恐怕不会很快结束的政策收紧环境,同时房企需要加快转型,改变过去依靠规模扩张的粗放式发展模式,转向精细化经营模式,在放慢增速后提高增长质量,才能平稳度过当前的政策收紧期,并在此轮由政策引发的房地产行业新一轮洗牌过程中抓住新的发展机遇。

日前,民生加银基金首席经济学家、北京师范大学金融研究中心主任钟伟在“博鳌·21世纪房地产论坛第21届年会”上表示,未来的开发商需要有另外的三种角色。第一种角色是高大上的城市运营商。城市运营商意味着其实跟城市的更新、旧城改造等等结合起来,和地方政府一起,作为一个大尺度的城市规划运营的角色。这些业务的运营周期长,要求开发商具备大尺度的空间规划运营能力,以及资金的长周期投入和回收的能力。

第二种角色是美好生活的运营商,即对商业、办公等自持物业的运营管理。这要求企业除了具备不动产运营能力,还能在自持时,具备不动产的资管能力。第三种角色是居屋运维商,即在“居者有其屋”的背景下,具备对房屋的运营和维护能力。在一二线城市,非市场化提供的保障性住房、租赁住房占比会越来越高。这也要求开发企业具有强大的成本管控能力和保障房建设与运营能力。

出品单位: 21世纪资管研究院

策划/统筹:卢先兵

研究员:唐曜华 万倩倩 朱盈洁(实习 )

设计:赵阳

数据支持方:中指研究院

课题、报告交流探讨,请联系邮箱:tangyh1@21jingji.com。

(作者:唐曜华,万倩倩 编辑:卢先兵)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。