【天风地产】央行首提房地产“两维护”,政策调控有望边际放松

事件:中国人民银行货币政策委员会2021年第三季度例会于9月24日在北京召开,会上首提“两维护”。

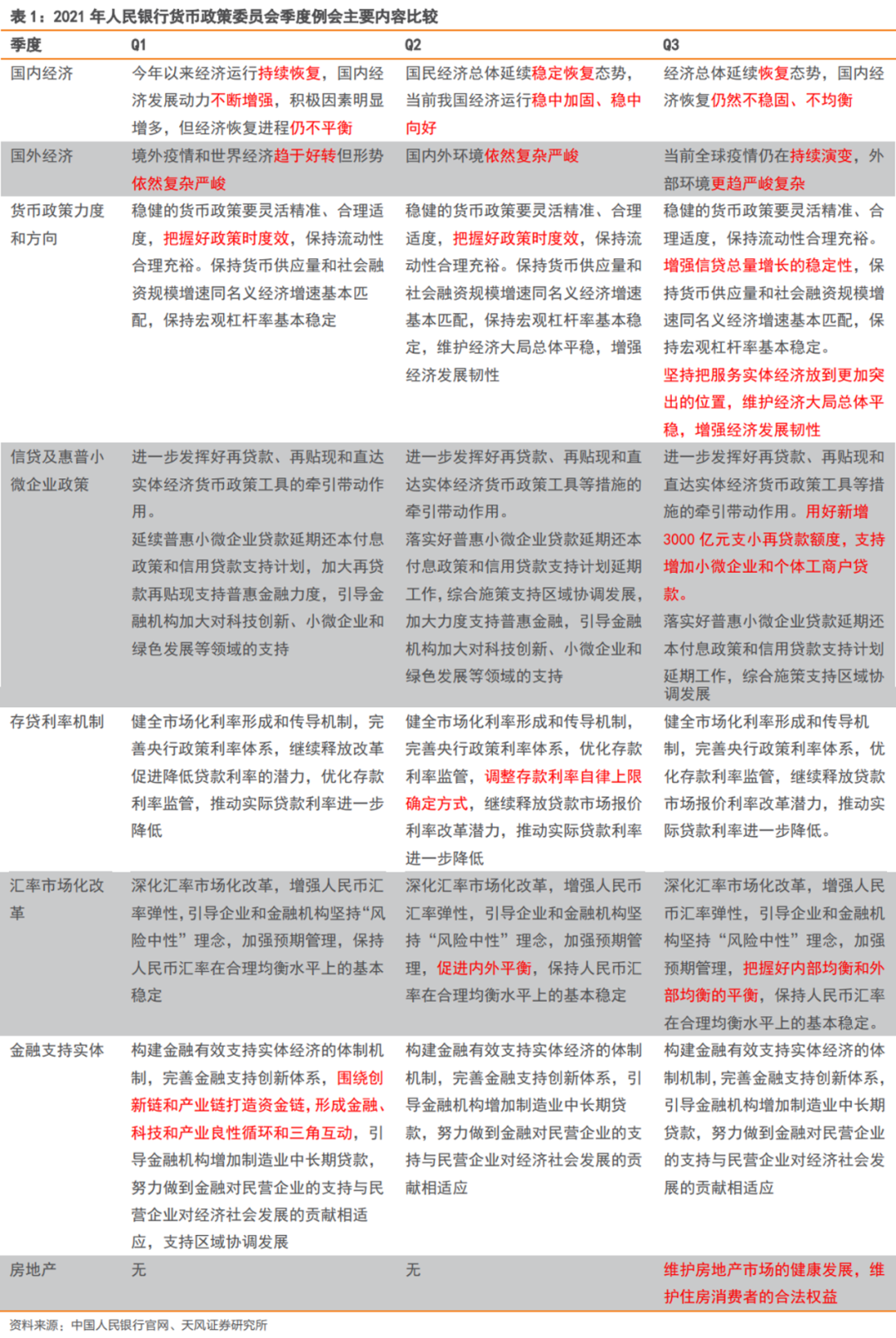

宏观政策有效实施,经济总体延续恢复态势:会议认为今年以来我国在统筹推进疫情和经济社会发展工作下,有效实施宏观政策,经济总体延续恢复态势。会议同时指出国内经济恢复仍然不稳固、不均衡,要加强国内外经济形势边际变化的研判分析,加强国际宏观经济政策协调,防范外部冲击,集中精力办好自己的事,搞好跨周期政策设计,统筹做好今明两年宏观政策衔接,支持经济高质量发展。稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性。坚持把服务实体经济放到更加突出的位置,维护经济大局总体平稳,增强经济发展韧性。

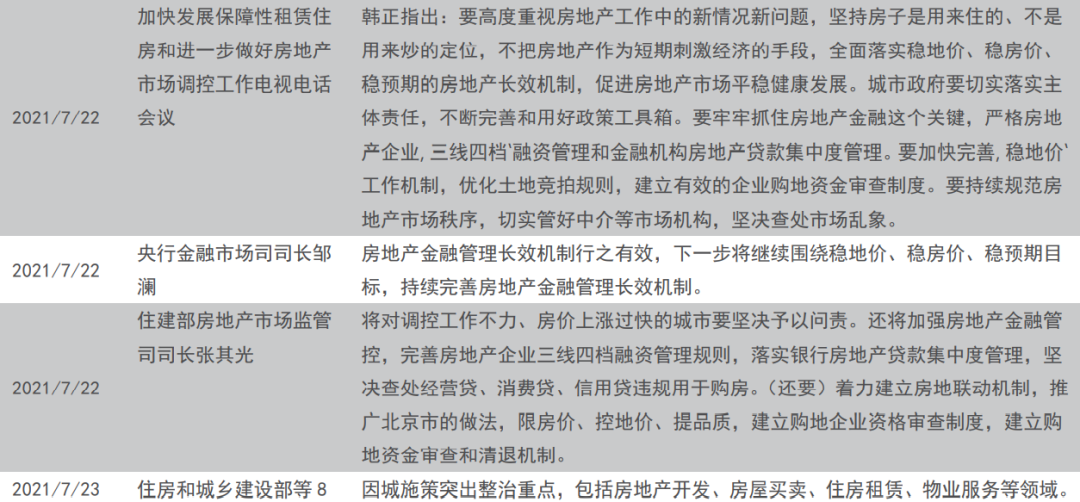

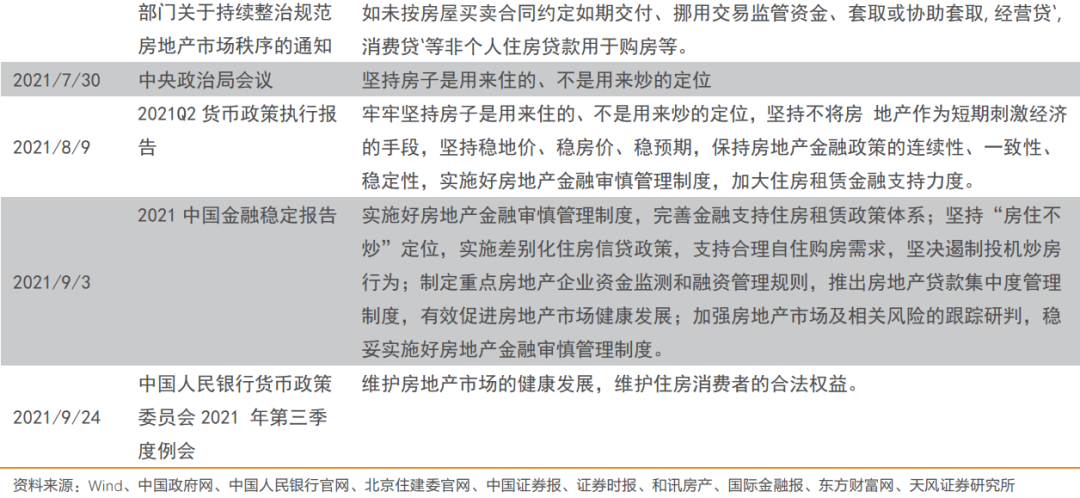

货币政策调控基调不变,首次提及房地产“两维护”:从历年季度例会内容来看,本次季度例会透露信息表明,货币政策调控基调维持不变,整体具备一定的延续性。例会中提到全球疫情仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡。那么,在目前的经济形势下,从防范外部冲击的角度考虑,防范内部风险也显得尤其重要,各行各业稳固和均衡的发展将会是抵抗外部冲击的经济基础。同时例会首次提及:“维护房地产市场的健康发展,维护住房消费者的合法权益”,结合近期发生的一些房企风险事件,或表明央行对市场下行及行业的风险事件有所关注,房地产稳定健康发展仍旧是维护重点,且从维护住房消费者的合法权益角度,保民生,保交房或将成为下一阶段工作重点。同时考虑到近期央行座谈会上也表示,不向房地产市场发出错误信号,防止政策调整误伤合理的市场需求。我们预计Q4地产销售端/融资端或出现边际放松,主要体现在按揭额度的正常需求下的边际放松,对房企的销售回款将形成一定支撑。

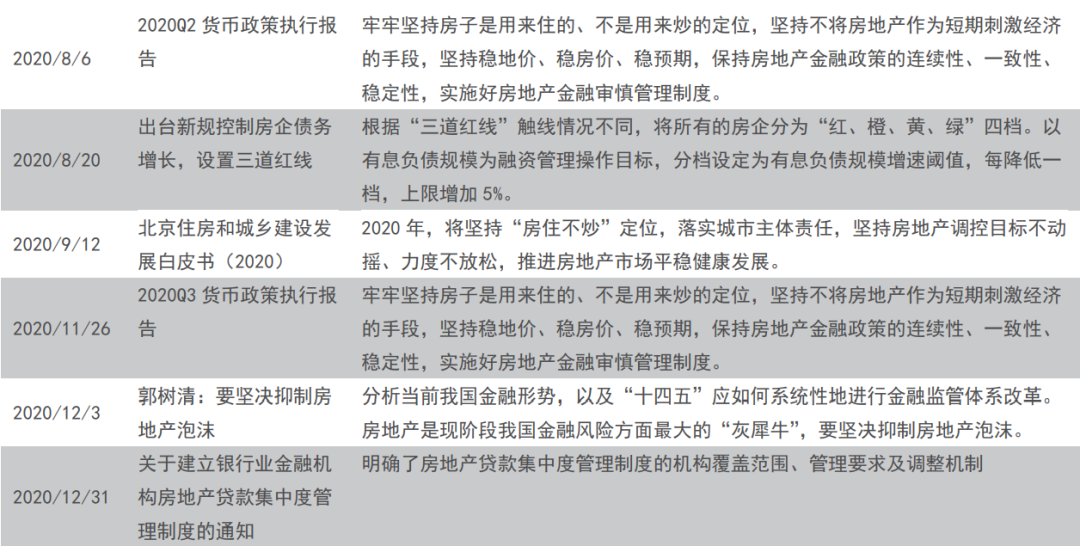

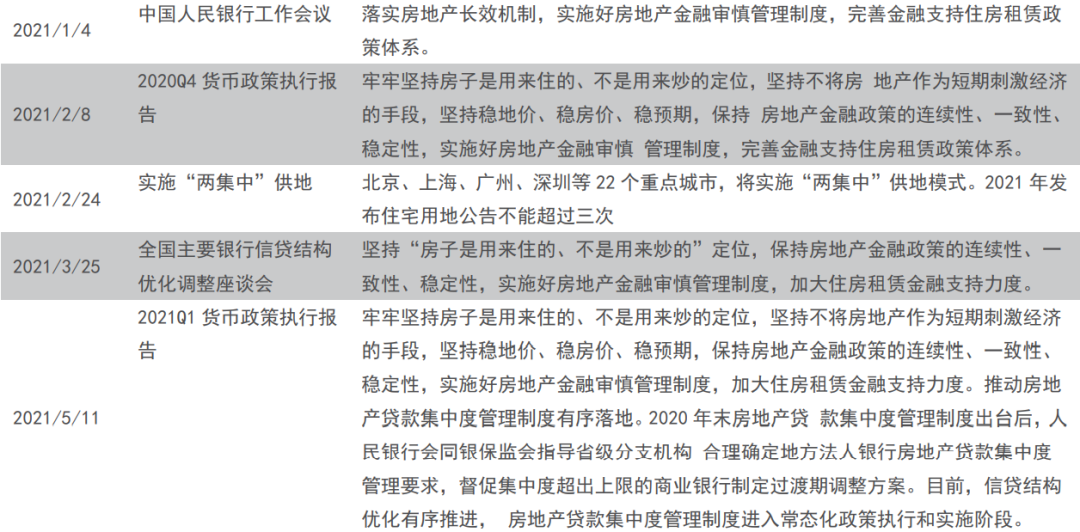

宏观经济压力、信用风险事件、房价暂无上涨压力、土地市场下行或将推动地产政策边际宽松,宽松是在“房住不炒”下的“因城施策”:从近期房地产行业政策导向来看,政策仍然牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段。从去年8月三道红线和12月房地产贷款集中度管理政策推出开始,房地产市场的政策调控不断,陆续推出了集中供地、建立购地资金审查和清退机制等政策,加大市场乱象查处力度,加强交易资金监管、突出整治“经营贷”,“消费贷”等非个人住房贷款用于购房等,房地产市场步入全面监管和调控阶段。从政策调控角度,整体调控的目的是维持房地产市场平稳健康发展,防止企业过度运用杠杆从而引发系统性风险。未来房地产政策调控的方向,从近期政策的表态来看,行业调控的原则和方向并没有改变,严调控将会是行业常态;在调控力度上,因地制宜区域上的边际放松,及根据市场合理需求的一些资源的调配或政策的微调,将会是促进房地产市场平稳健康发展的必要手段。随着杭州等多地出现土地拍卖流拍,地方政府压力将逐渐显现,结合宏观经济压力、信用风险事件以及房价暂无上涨动力等,地方政府在限价限贷、网签进度、按揭额度、购房资格和首付款审核等多方面都有边际放松的空间。

投资建议:在行业风险事件频出的阶段,央行例会罕见提及房地产“两维护”,随着杭州等多地出现土地拍卖流拍,地方政府压力将逐渐显现,结合宏观经济压力、信用风险事件以及房价暂无上涨动力等,地方政府在限价限贷、网签进度、按揭额度、购房资格和首付款审核等多方面都有边际放松的空间,这是符合“房住不炒”政策下的“因城施策”,我们维持8月看好地产板块的净利率触底、地产供给侧改革、持仓低、估值低的四个原因,持续推荐:1)优质龙头:金地集团、保利发展、融创中国、万科A、龙湖集团、招商蛇口;2)优质成长:金科股份、阳光城、新城控股、中南建设、旭辉控股集团、龙光集团;3)优质物管:碧桂园服务、新城悦服务、旭辉永升服务、绿城服务、招商积余、保利物业等;4)低估价值:城投控股、南山控股等。

风险提示:多城出台调控政策、宏观经济波动、新开工持续低迷

1.宏观政策有效实施,经济总体延续恢复态势

中国人民银行货币政策委员会2021年第三季度例会于9月24日在北京召开。

会议认为今年以来我国在统筹推进疫情和经济社会发展工作下,有效实施宏观政策,经济总体延续恢复态势。

1. 稳健的货币政策保持连续性、稳定性、可持续性;

2. 科学管理市场预期,努力服务实体经济,有效防控金融风险;

3. 贷款市场报价利率改革红利持续释放,货币政策传导效率增强,贷款利率稳中有降;

4. 人民币汇率预期平稳,双向浮动弹性增强,发挥了宏观经济稳定器功能。

会议指出国内经济恢复仍然不稳固、不均衡,同时提出两个加强:

1. 要加强国内外经济形势边际变化的研判分析;

2. 加强国际宏观经济政策协调。

防范外部冲击,集中精力办好自己的事,搞好跨周期政策设计,统筹做好今明两年宏观政策衔接,支持经济高质量发展。

货币政策力度和方向:

稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。坚持把服务实体经济放到更加突出的位置,维护经济大局总体平稳,增强经济发展韧性。

惠普小微企业政策:

1. 进一步发挥好再贷款、再贴现和直达实体经济货币政策工具等措施的牵引带动作用。

2. 用好新增3000亿元支小再贷款额度;

3. 支持增加小微企业和个体工商户贷款;

4. 落实好普惠小微企业贷款延期还本付息政策和信用贷款支持计划延期工作;

5. 综合施策支持区域协调发展。

深化金融供给侧结构性改革:

引导大银行服务重心下沉;推动中小银行聚焦主责主业;增强金融市场的活力和韧性,健全具有高度适应性、竞争力、普惠性的现代金融体系;支持银行补充资本,提高服务实体经济和防范金融风险的能力;

存贷利率机制:

1. 健全市场化利率形成和传导机制;

2. 完善央行政策利率体系,优化存款利率监管;

3. 继续释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低。

汇率市场化改革:

深化汇率市场化改革,增强人民币汇率弹性;引导企业和金融机构坚持“风险中性”理念,加强预期管理;把握好内部均衡和外部均衡的平衡,保持人民币汇率在合理均衡水平上的基本稳定。

会议同时提出:

1. 构建金融有效支持实体经济的体制机制,完善金融支持创新体系,引导金融机构增加制造业中长期贷款,努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应;

2. 有序推动碳减排支持工具落地生效,以促进实现碳达峰、碳中和为目标完善绿色金融体系;

3. 维护房地产市场的健康发展,维护住房消费者的合法权益(季度例会首次提及);

4. 推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

会议强调,要坚持稳中求进工作总基调,稳字当头,完整、准确、全面贯彻新发展理念,深化供给侧结构性改革,加快构建新发展格局,坚持扩大内需战略,扎实做好“六稳”工作,全面落实“六保”任务,灵活精准实施货币政策,加强与财政、产业、监管政策之间的协调,统筹金融支持实体经济与防风险,保持经济运行在合理区间,推动经济高质量发展。

本次会议由中国人民银行行长兼货币政策委员会主席易纲主持,货币政策委员会委员连维良、刘国强、宁吉喆、郭树清、易会满、潘功胜、田国立、刘世锦、蔡昉、王一鸣出席会议。丁学东、邹加怡、陈雨露因公务请假。中国人民银行南京分行、武汉分行、西安分行负责同志列席会议。

2. 货币政策调控基调不变,首次提及房地产“两维护”

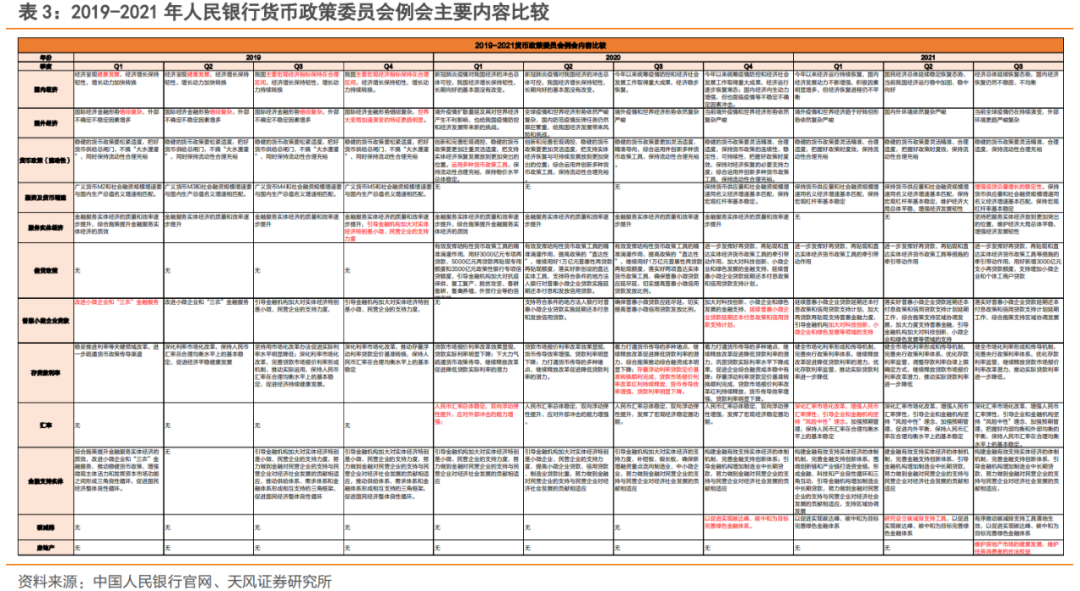

从历年季度例会内容来看,本次季度例会透露信息表明,货币政策调控基调维持不变,整体具备一定的延续性。例会中提到全球疫情仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡。那么,在目前的经济形势下,从防范外部冲击的角度考虑,防范内部风险也显得尤其重要,各行各业稳固和均衡的发展将会是抵抗外部冲击的经济基础。

同时例会首次提及:“维护房地产市场的健康发展,维护住房消费者的合法权益”,结合近期发生的一些房企风险事件,或表明央行对市场下行及行业的风险事件有所关注,从维护住房消费者的合法权益角度,保民生,保交房或将成为下一阶段工作重点。同时考虑到近期央行座谈会上也表示,不向房地产市场发出错误信号,防止政策调整误伤合理的市场需求。我们预计Q4地产销售端/融资端或出现边际放松,主要体现在按揭额度的正常需求下的边际放松,对房企的销售回款将形成一定支撑。

3. 房地产政策变化及未来趋势

宏观经济压力、信用风险事件、房价暂无上涨压力、土地市场下行或将推动地产政策边际宽松,宽松是在“房住不炒”下的“因城施策”。

从近期房地产行业政策导向来看,政策仍然牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段。从去年8月三道红线和12月房地产贷款集中度管理政策推出开始,房地产市场的政策调控不断,陆续推出了集中供地、建立购地资金审查和清退机制等政策,加大市场乱象查处力度,加强交易资金监管、突出整治“经营贷”,“消费贷”等非个人住房贷款用于购房等,房地产市场步入全面监管和调控阶段。

在严调控下,一些过度运用金融杠杆的房企风险开始暴露,引起市场对于行业风险急剧加大的担忧。从政策调控角度,整体调控的目的是维持房地产市场平稳健康发展,防止企业过度运用杠杆从而引发系统性风险。未来房地产政策调控的方向,从近期政策的表态来看,行业调控的原则和方向并没有改变,严调控将会是行业常态;在调控力度上,因地制宜区域上的边际放松,及根据市场合理需求的一些资源的调配或政策的微调,将会是促进房地产市场平稳健康发展的必要手段。随着杭州等多地出现土地拍卖流拍,地方政府压力将逐渐显现,结合宏观经济压力、信用风险事件以及房价暂无上涨动力等,地方政府在限价限贷、网签进度、按揭额度、购房资格和首付款审核等多方面都有边际放松的空间。

4. 投资建议

今年以来我国在统筹推进疫情和经济社会发展工作下,宏观政策有效实施,经济总体延续恢复态势;与此同时,国内经济整体上恢复仍然不稳固、不均衡,在此情形下,各行各业稳固和均衡的发展将会是抵抗外部冲击的经济基础。从近期房地产行业政策导向来看,房地产市场政策趋严的调控基调不会改变,维持房地产市场平稳健康发展的调控目标仍将持续。

在行业风险事件频出的阶段,央行例会罕见提及房地产“两维护”,随着杭州等多地出现土地拍卖流拍,地方政府压力将逐渐显现,结合宏观经济压力、信用风险事件以及房价暂无上涨动力等,地方政府在限价限贷、网签进度、按揭额度、购房资格和首付款审核等多方面都有边际放松的空间,这是符合“房住不炒”政策下的“因城施策”,我们维持8月看好地产板块的净利率触底、地产供给侧改革、持仓低、估值低的四个原因,持续推荐:1)优质龙头:金地集团、保利发展、融创中国、万科A、龙湖集团、招商蛇口;2)优质成长:金科股份、阳光城、新城控股、中南建设、旭辉控股集团、龙光集团;3)优质物管:碧桂园服务、新城悦服务、旭辉永升服务、绿城服务、招商积余、保利物业等;4)低估价值:城投控股、南山控股等。

风险提示:多城出台调控政策、宏观经济波动、新开工持续低迷

5. 附录

证券研究报告:《央行首提房地产“两维护”,政策调控有望边际放松》

对外发布时间:2021年9月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

陈天诚 SAC 执业证书编号:S1110517110001

(作者:陈天诚 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。