光大理财:假期消费不及预期,内外经济分化

金融市场观察(2021/9/27-10/10)

一、内外经济分化,假期消费不及预期

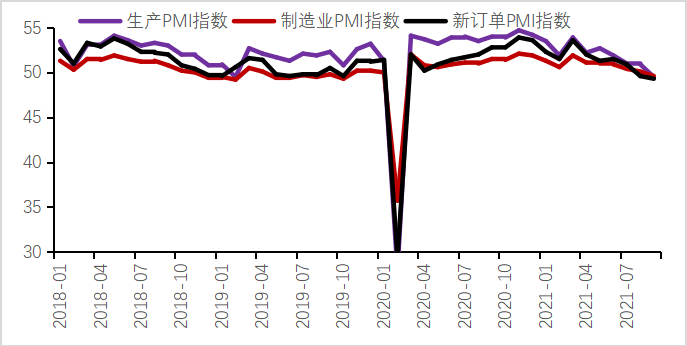

9月全国制造业PMI为49.6%,较8月回落0.5个百分点,结束了18个月扩张,首次位于荣枯线以下。其中生产指数49.5%,较上月大幅回落1.4个百分点,是主要拖累项。一是能耗双控政策的实施,部分地区耗能较高的基础原材料企业生产经营有所下降;二是大宗商品价格高位上升,对部分企业的采购活动有所抑制。

图1:制造业PMI数据下滑(%)

数据来源:Wind,光大理财研究数据部

国庆假期消费不及预期。较2019年、2020年消费数据下降明显,消费需求疲软。居民出行低于2020年同期,部分地区游客接待人数相对较高,10月1日-5日,全国旅客发送量为2.83亿人次,较2020年同期下滑9%、较2019年同期下滑34%。线下消费结构分化,电影票房收入32.1亿元、同比增长8.8%;餐饮消费修复偏慢,地产销售较为冷谈,结合近期社零环比远低于历史水平,消费疲软更多地受制于收入而非疫情,短期内难以恢复。

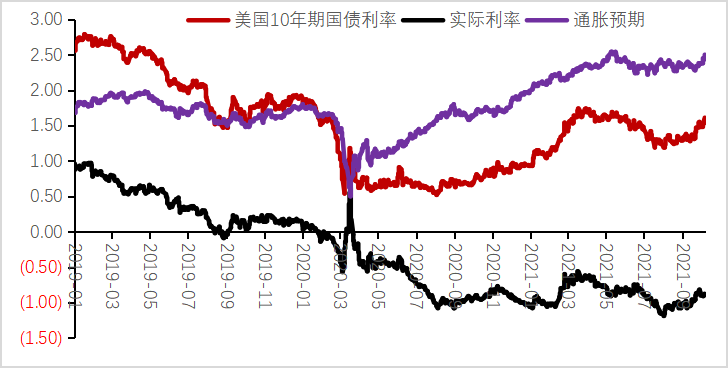

转至海外经济。多因素推动通胀预期升温,美国10年期国债收益率突破1.6%。一是10月4日OPEC+月会维持每月40万桶原油的增产安排,供给缺口增大,油价逼近84美元/桶,达到了2014年以来的最高水平。二是美国和欧洲五国疫情持续改善,高峰期已过。默沙东抗新冠药物疗效大超预期,具有口服、价格低等优势,有利于新兴市场国家疫情防控和生产恢复。三是美国9月ISM制造业PMI为61.1,为四个月新高,非制造业PMI为61.9,高于8月份,而欧洲和中国的PMI均出现回落,与美国经济形成分化。8月美国PCE同比4.3%,创1991年2月以来新高,10月通胀预期再度攀升并创出5月下旬以来最高。

图2:美国10年国债收益率、

实际利率及通胀预期(%)

数据来源:Wind,光大理财研究数据部

随着海外宏观政策环境边际改善,境外经济体整体处于加息周期中,近期包括鲍威尔在内的多名美联储官员表示,美联储可能在11月宣布Taper。对于加息存在较为明显的分歧,鲍威尔9月30日表示“如果有证据表明物价上涨推高了通胀预期,美联储将加息”。欧央行也已在放缓PEPP紧急购债的节奏,实际上已开启Taper。此外,新西兰、冰岛、罗马尼亚、波兰等多国央行宣布加息。

二、金融市场观察

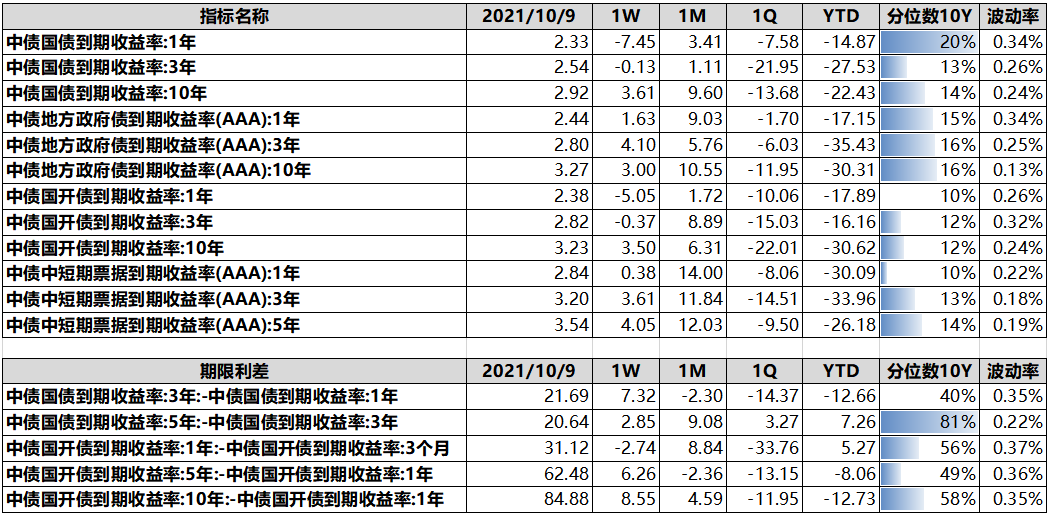

上周,节后短端利率回落,期限利差走阔。1年期国开债收益率下行5.05BP至2.38%,10年期国开债收益率上行3.50BP至3.23%。国开债10年和1年期期限利差单周上行8.55BP至84.88BP,5年和1年期期限利差单周上行6.26BP至62.48BP,从历史10年估值分位数来看,10年和5年期分位数处在50分位数附近。上周央行节前投放资金保持流动性合理充裕,受限于电力短缺及能耗双控等因素制造业生产承压。展望后市,在经济动能转换期地产风险仍在释放进程中,居民消费需求仍偏弱,货币政策或维持偏松状态,但是由于境内外货币政策周期错位,利率债短期缺少方向。

数据来源:Wind,光大理财研究数据部

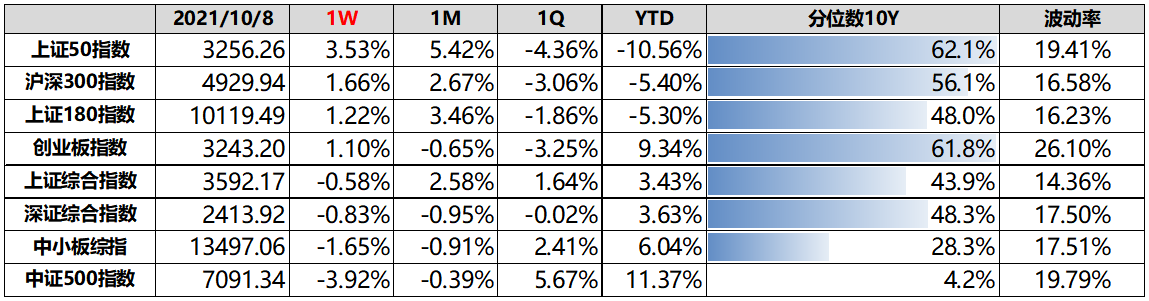

上周市场周期板块出现较大幅度调整,而超跌消费及金融表现良好。上证综合指数收盘于3592.17点,全周下跌0.58%;创业板收盘于3243.20点,全周下跌1.10%;沪深300指数收盘于4929.94点,全周上涨1.66%。上周,受十一长假资金避险需求影响,两市成交量明显萎缩,周期板块与期货价格出现显著背离。节后资金进入前期超跌大金融方向,风格均衡化仍有待观察,关注板块资金流动。展望后市,市场总体估值仍处合理区间,估值与业绩匹配度较高,发生系统性风险概率较低。

第一,中短期视角,可适当关注存在基本面预期差的中盘风格;

第二,中长期视角,可关注消费、医药、互联网风格带来的配置机会。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。