转债市场的风格轮动是否迎来反转?

【天风研究】 孙彬彬

转债“大小票”市场结构

我们将正股市值>200亿元,可转债余额>10亿元且发行信用等级高于或等于AA级的标的标记为“大票”,正股市值<100亿元,可转债余额<7亿元标记为“小票”。

回顾近3年转债市场结构,大小票在绝对规模和标的数量上稳步增长,转债余额占比在经历多年波动后逐渐趋于稳定。拟发行转债大小票占比接近当前市场结构,预计今明年市场结构将保持相对稳定。

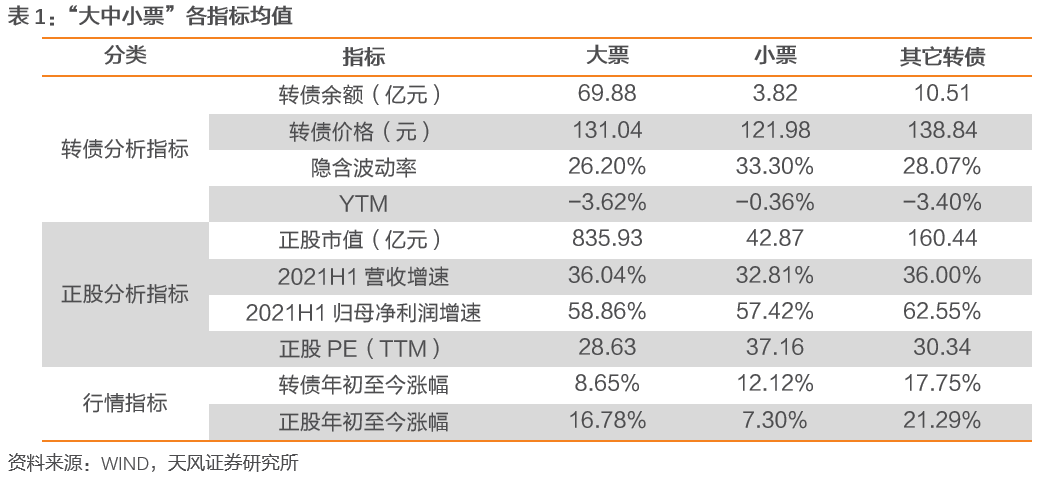

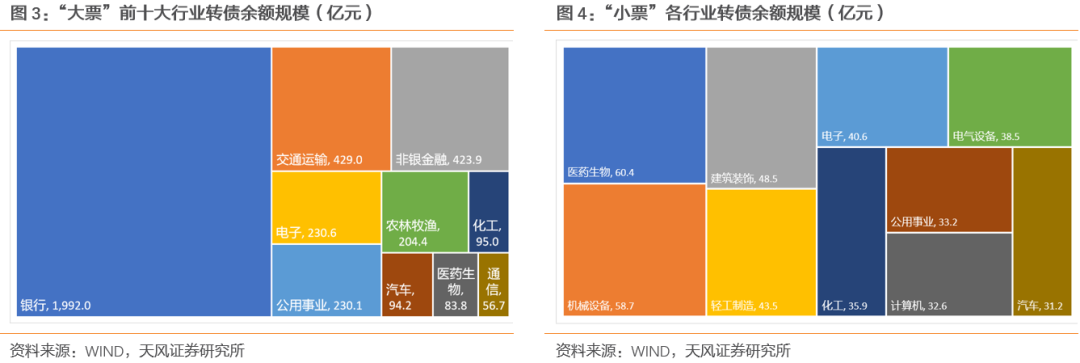

截至2021/09/30上市流通可转债共375只,其中大票59只,转债余额约4123亿元;小票148只,转债余额约566亿元。大票行业分布高度集中,其中银行转债占据大票总规模的半壁江山,小票则相对分散。业绩结合市场表现看,大票今年的业绩及正股市场表现均优于小票,但小票转债市场表现却更优。

“大小票”市场表现呈现一定周期性

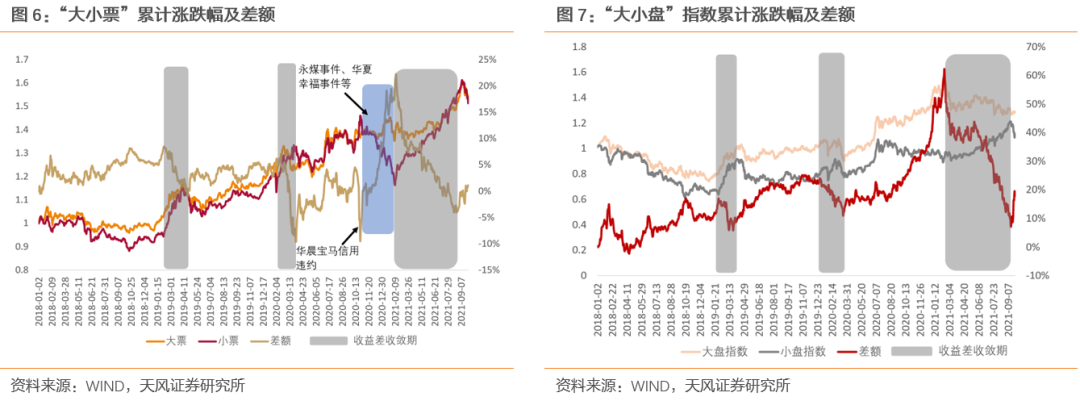

以“大小票”收益差(即以2018/01/02为基期的转债净价累计涨跌幅差额)为探讨市场表现分化与收敛的核心指标,其与权益市场的“大小盘”收益差(即以2018/01/02为基期的大盘指数(申万)及小盘指数(申万)的累计涨跌幅差额)呈现较强的相关性。此外,信用冲击对转债市场收益差也产生较大扰动,在2020年底至今年初多起信用事件对以小票为主的低资质转债形成较大冲击,加速了转债市场的大小票分化行情。

由于市场增量资金变动优先在小盘股显现,以史为鉴,我们可以看到10年期国债收益率对衡量“大小盘”收益差具有良好的先导性,而展望未来货币政策,我们认为量价角度进一步宽松的可能性仍然较小,10年期国债收益率预期在2.75%-3.15%区间内窄幅震荡。

转债市场具有在一段时期内大票表现逐步好于小票,而后快速收敛的周期性,在2020Q2至2021H1期间这一周期性规律演绎至极致。而今年9月以来,大小盘指数及转债大小票的收益差再次呈现拉升趋势,新一轮周期或正在开启。

“大小票”轮动行情展望

我们认为小票继续延续上半年优异表现的期望较低,更有可能在正股及转债的双重估值压力下出现调整,相较之下大票更有望在当前获得超额收益。

我们建议1)优先关注转债估值具优势的大票。我们依然建议警惕高估值标的,基本面稳健的低估值大票是当前攻守兼备的选择。权益市场大盘股指数在9月下旬跌幅甚小,而转债大小票都迎来了一波杀跌,其中可能被“错杀”的大票也是值得关注的标的。2)积极挖掘市场关注度较低、“错过”本轮行情的小票。建议警惕对待前一轮涨幅较大、估值已处高位的小票,中短期内可能迎来一波“杀估值”;另一方面,今年以来涨幅较小、市场关注度较低的小票或具有挖掘的价值。

风险提示:权益市场高位震荡,警惕系统性风险;部分转债投机氛围旺盛,价格风险和政策风险上升;新冠疫情蔓延导致全球股市下跌;相关公司基本面显著恶化。

“大小票”市场结构

2020年下半年至今转债市场大小票走势先分化后收敛,尤其9月下旬以来,大小票走势又出现了切换的征兆。我们研究了2018年以来的三次转债大小票轮动行情,结合我们判断对大小票收益差具先导预测作用的10年期国债收益率预期在2.75%-3.15%区间内窄幅震荡。我们认为小票继续延续上半年优异表现的期望较低,更有可能在正股及转债的双重估值压力下出现调整,相较之下大票更有望在当前获得超额收益。

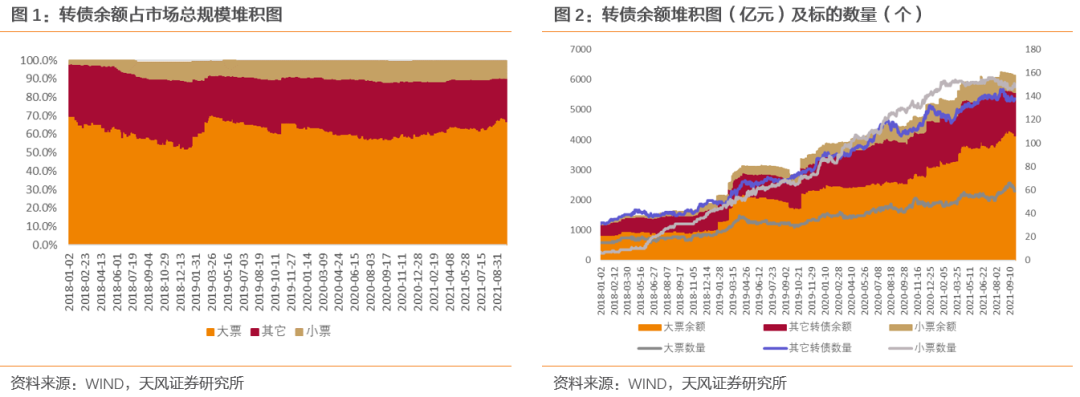

1. 转债市场“大小票”结构趋稳,分布差异明显

我们将正股市值作为核心指标作为区分大票及小票的核心指标,同时兼顾转债余额和信用等级。除可转债余额小于1.5亿元的标的不予纳入分析外,其余标的中满足在该交易日正股市值>200亿元,可转债余额>10亿元且信用等级高于或等于AA级的标的为“大票”,正股市值<100亿元,可转债余额<7亿元为“小票”。

1.1. 市场规模渐增,大小票转债占整体比重趋稳

从2018年开始探析转债市场,可以发现“大小票”转债余额在经历了早期的震荡后,市场结构逐步趋于稳定。经历2018年下半年小票的密集发行,小票数量由2018年初的不到10只增加至2019年初的40余只,占比则由不到3%提升至10%以上;而在2019年一季度三只合计发行规模达860亿元的“典型”大票登陆转债市场,又将大票余额占比由年初的52.22%提升至4月初的70.09%。此后,随着转债市场规模和标的数量稳步增长,大小票余额占比也经历了多次此消彼长的波动,结构逐步趋于稳定。

拟发行转债大小票占比接近当前市场结构,预计今明年市场结构将保持相对稳定。近一年发行预案的标的若按前述标准划分,共有大票27只,拟发行规模约1756亿元,约占总额的63.08%;小票67只,拟发行规模约311亿元,约占总额的11.19%;其它转债55只,拟发行规模约715亿元,约占总额的25.68%。

1.2. 2021年前三季度小票相对大票取得较好超额收益

截至2021/09/30上市流通可转债共375只,其中大票59只,转债余额合计约4123亿元;小票148只,转债余额合计约566亿元;其它转债138只,转债余额合计约1450亿元。从业绩结合市场表现看,大票今年的业绩及正股市场表现均优于小票,但小票转债市场表现却更优。

从行业分布看,大票行业分布高度集中,前十大行业转债余额占其总量的93.12%,尤其来自银行业发行的转债余额高达1992亿元,占“大票”转债余额的半壁江山。转债余额过200亿的7个标的中银行标的占6席,包括浦发、中信、光大、南银、苏银、上银。中小票行业分布则更为平均,前十大行业转债余额占其总量的74.81%。

“大小票”市场回顾

2.市场回顾:“大小票”走势具周期性,本轮收敛或已到位

以2018/01/02为基期回顾近3年转债市场表现,首先呈现的是转债市场“大小票”与权益市场“大小盘”市场表现具较强的相关性,其次转债市场具有在一段时期内大票表现逐步好于小票,而后快速收敛的周期性,在2020Q2至2021H1期间这一周期性规律演绎至极致,今年新一轮分化周期或将开启。

2.1. “大小盘”向“大小票”传导通畅,分化与收敛已经历三轮演绎

以“大小票”收益差(即以2018/01/02为基期的转债净价累计涨跌幅差额)为探讨市场表现分化与收敛的核心指标,其与“大小盘”收益差(即以2018/01/02为基期的大盘指数(申万)及小盘指数(申万)的累计涨跌幅差额)呈现较强的相关性,在近年来转债与权益市场共同发生了三次“大小轮动”中可以看到两个收益差的同步表现。

此外,信用冲击对大小票收益差也产生了较大扰动,这可以部分解释20年下半年以来转债市场和权益市场收益差的不同步情况。2020年10月23日华晨宝马信用违约,同日转债市场大小票普跌,收益差由约4%急剧收敛至-5.43%;同年11月永煤事件、12月鸿达兴业事件、21年2月华夏幸福事件等信用事件持续冲击转债市场,以小票为主的低资质债券受冲击尤为严重,在2020/12-2021/02期间,大票继续上行,小票却开始深度回调,大小票分化加速。

以收益差分化和收敛并为一个轮动周期,2018年初至今转债及权益市场已经历了三轮轮动行情:

1)2018/01-2019/04:市场低迷期大票相对稳固是市场表现分化的主要原因,在权益市场回暖后分化快速收敛。

①分化期:2018年权益市场低迷,2018/01/02-2019/02/01期间申万大盘指数累计跌幅为-19.27%,申万小盘指数累计跌幅达-35.05%;相对应转债市场“大小票”表现也在拉开差距,同时期大票转债累计涨幅为2.89%,小票则累计下跌5.56%,大小票收益差达到8.45%。

②收敛期:2019年春季权益市场快速回暖,在2019/02/01-2019/04/22期间,大盘指数上涨23.22%,小盘指数上涨37.38%,大小盘收益差在快速收敛;同时期大票转债累计上涨11.55%,小票累计上涨21.03%,大小票收益差缩窄至0.48%。

2)2019/04-2020/04:2019年权益市场大盘股票走出独立行情,转债大小票收益也在震荡上升中走向分化,2020年初权益市场盘整后完成收敛。

3)2020/04-2021/08:权益市场分化与收敛行情极致演绎,2020年权益市场出现“少部分公司的牛市”,抱团行情形成正向循环自我强化,大小盘分化愈演愈烈;2020年底抱团行情由大盘价值向大盘成长转化,大小盘分化持续;直至2021年初,大盘龙头估值高企,市场开始“市值下沉”,小盘成长率先启动上涨,尔后小盘价值接力继续推动小盘指数上行,此期间大小盘分化剧烈收敛。

在信用冲击的催化下,转债市场的分化及收敛在此时期亦演绎至极致,大小票收益差由2020年初的近-10%拉大至20%以上,又在2021上半年收敛至-4%附近。而今年9月以来,大小盘指数及转债大小票的收益差再次呈现拉升趋势,大票或将再度强势。

2.2. “大小盘”分化受市场流动性及市场风险偏好双重影响

10年期国债收益率相对转债大小票收益差具备一定的先导性。一般来说由于市场更为青睐大盘股,所以每当市场流动性变化时,增量资金的变化首先在小盘股显现,也即每当利率下行时小盘股相对会有更多增量资金进入,每当利率上行时资金更愿意先从小盘股开始减仓。而又由于市场流动性向权益市场传导具有一定的时滞,所以10年期国债收益率成为了良好的衡量大小盘分化的先导性指标。近2年来10年期国债收益率变化的先导性较为显著,20年5月利率开始上行,20年9月开始大盘股上行显著快于小盘股,大小盘收益快速分化;21年1月下旬利率小幅回落,2月下旬小盘股走出低谷加速上涨,收益差再次收敛;7月下旬利率开始企稳,9月初大小盘收益差触底反弹。

展望未来货币政策,在《10 月资金面会松吗?》这篇报告中我们的判断是央行操作主要以维持货币市场运行平稳、银行体系流动性基本平衡为主,未来预计操作方式依然精准适度,量价角度进一步宽松的可能性仍然较小。在目前政策利率维持不变的情况下,资金面总体较为稳定,在政策面看不到重要行动以前,对应10年国债利率将继续贴近1年期MLF利率,后续预计波动范围在2.75-3.15%之间。

市场风险偏好对权益市场分化也产生影响。若以AAA-/AA+企业债利差反映市场风险偏好,在利差处于处于低位时,市场风险偏更高,小票更容易获得市场青睐;反之亦然。回顾近2年,在20年初及21年Q1至今的两次大小盘收益差收敛期,都出现了不同程度的信用利差收窄。当前0.12%的信用利差处近3年约15%分位,下行空间较小。

“大小票”行情展望

3. “大小票”轮动行情展望

3.1. 高位震荡、结构性行情主导,小票高估值或成周期转换催化剂

预计转债市场整体估值将持续高位震荡,相较之下大票估值更具吸引力。经过2021年初至今的一轮上涨,无论大小票的转股溢价率还是转债价格都来到高位,考虑到十年国债利率以稳为主、权益市场成交额放大且波动加剧等因素,预计10月市场的主旋律依然为高位震荡,结构性行情或继续主导。

目前隐含波动率差额(小票减大票的隐含波动率)为7.10%,处历史92.39%分位,在整体估值高水位下,大小票估值依然出现分化。大小票正股估值分化更为明显,截至2021/09/30,大票平均PE(TTM)为28.63倍,处历史31.03%分位;而小票平均PE(TTM)为37.16倍,处历史74.89%分位;当前PE差额为8.53,处历史81.14%分位。相较之下大票无论是转债还是正股的估值都更具有吸引力,小票的高估值或成周期转换催化剂。

3.2. 投资策略建议及标的推荐

在利率预期稳定及信用利差下行空间受限的当前环境下,权益市场大小盘收益差继续收敛的动力有所减弱,而且小票转债及正股估值双高。我们认为小票继续延续上半年优异表现的期望较低,更有可能在正股及转债的双重估值压力下出现调整,相较之下大票更有望在当前获得超额收益。所以在择券上我们建议1)优先关注转债估值具优势的大票。我们依然建议警惕高估值标的,基本面稳健的低估值大票是当前攻守兼备的选择。权益市场大盘股指数在9月下旬跌幅甚小,而转债大小票却都迎来了一波杀跌,其中可能被“错杀”的大票也是值得关注的标的。2)积极挖掘市场关注度较低、“错过”本轮行情的小票。建议警惕对待前一轮涨幅较大、估值已处高位的小票,中短期内可能迎来一波“杀估值”;另一方面,今年以来涨幅较小、市场关注度较低的小票或具有挖掘的价值。

风险提示

权益市场高位震荡,警惕系统性风险;部分转债投机氛围旺盛,价格风险和政策风险上升;新冠疫情蔓延导致全球股市下跌;相关公司基本面显著恶化

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。