南财脱水研报丨财政发力+专项债提取,四季度基建投资或回暖

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 经济下半年下行压力下,基建投资发力成为市场关注点。地方政府债务发行,大型基建企业订单,工程机械销量数据是跟踪基建发力的有效指标。

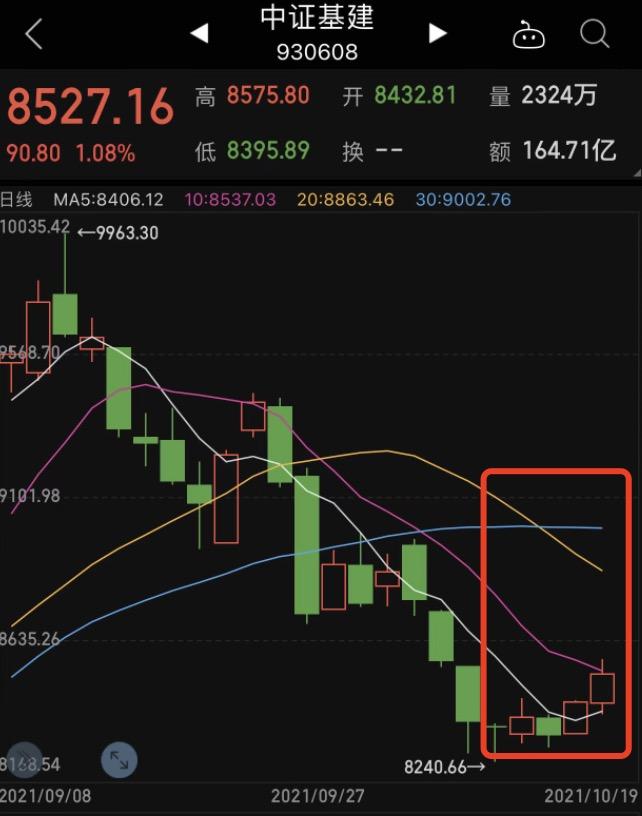

10月18日,国家统计局公布9月经济数据,今年1-9月广义基建投资增速继续回落,但提出电力后的狭义基建两年增速呈现触底回升态势。截至10月19日,中证基建(930608)反弹上涨1.08%。

基建或将成为明年一季度GDP支撑点

国泰君安证券认为,根据中国人民银行数据,9月社会融资规模增量达2.9万亿元,低于市场预期的3.25万亿元。

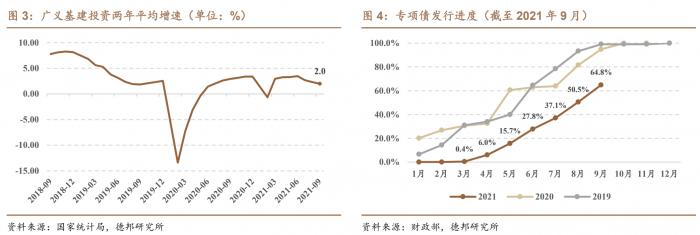

此外,根据中国工程机械工业协会数据,9月纳入统计的26家挖掘机制造企业共销售各类挖掘机 20,085台,同比跌 22.9%,较8月的 13.7%的同比下跌有所扩大。9月基建投资数据较预期疲弱。截至10月17日,新增专项债发行规模 23,905亿元,发行进度为65.5%,还剩余12,595亿元新增专项债发行额度。今年发行目标或无法完成。即使如此,作为“十四五”规划的开局之年,2021年基建投资预计应至少维持平稳。

“十四五”规划项目将发挥在基建投资中发挥重大作用,9月8日发改委专题新闻发布会提出,下一步将聚焦重点领域来稳投资,发挥好“十四五”规划《纲要》102项重大工程的牵引带动作用,还将加快已下达中央预算内投资计划的执行进度,加大项目建设推进力度。近期多省关于水利发展、交通运输等基建细分行业的十四五规划陆续出台,带动基建项目储备增加。

基建投资已现回暖迹象,地产政策边际放宽是关键

近期地产放松迹象频出,央行表态要保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展,德邦证券建议后续需继续关注楼市及房企相关政策是否会阶段性放松。

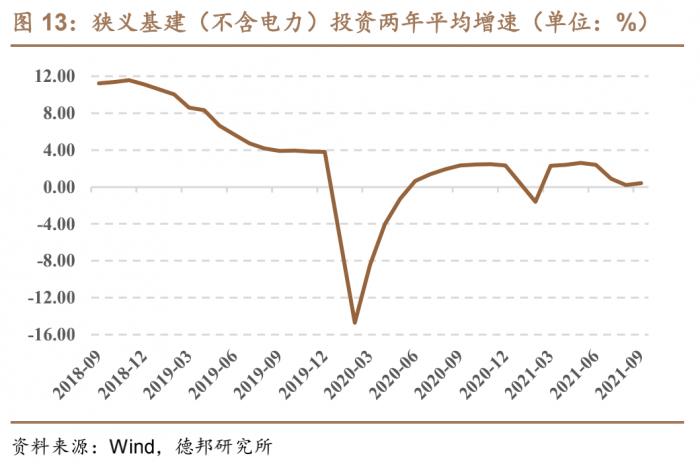

广义基建两年增速仍在回落,但统计局口径下的狭义基建(不含电力)两年增速已呈现触底回升态势,后续在政策以及专项债双重刺激下,基建增速将边际回暖,有望在政策呵护下持续改善,并助推四季度企稳反弹。

投资逻辑

国泰君安证券调低2021年基建投资增速预测至1.0%。但考虑到现时行业低迷的估值已反映大部分风险,而龙头企业将受惠于行业集中度的持续提高,重申行业“跑赢大市”评级,维持中国铁建(01186 HK)、中国中铁(00390 HK)及中国建筑国际(03311 HK)的“买入” 评级,以及中国通号(03969 HK)的“收集”评级。

报告来源:国泰君安证券、渤海证券、德邦证券;

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。