“主力等等我!”煤炭板块今年大涨70%,10股翻倍!煤炭基金还能上车吗?

“等等我,主力赏口肉吃!”这是看好煤炭股却又不敢追涨的股民心声。

近期,因国家提出逐步放开煤炭供应的消息影响,煤炭板块一度出现回调,但很快在10月14日开始重拾升势,18日更出现一波涨停潮,恒源煤电、新集能源、兰花科创、上海能源等多只成分股受到市场追捧。中证申万煤炭指数18日、19日两天大涨5.89%。

值得注意的是,动力煤、焦炭、焦煤期货主力合约价格一路刷新历史新高未见回头。10月19日动力煤主力期货盘中报出1982的历史新高,震惊业内。

1、2021年煤炭行业走势究竟有多强?

煤炭板块年初至今大涨69.38%,10只个股涨幅翻倍。2021年年初至今(截至10月18日,下同),中证申万煤炭指数大涨3.97%,大幅跑赢大盘。

个股上看,2021年年初至今,兖州煤业、潞安华能、陕西黑猫等涨幅前10名个股股价均翻倍。

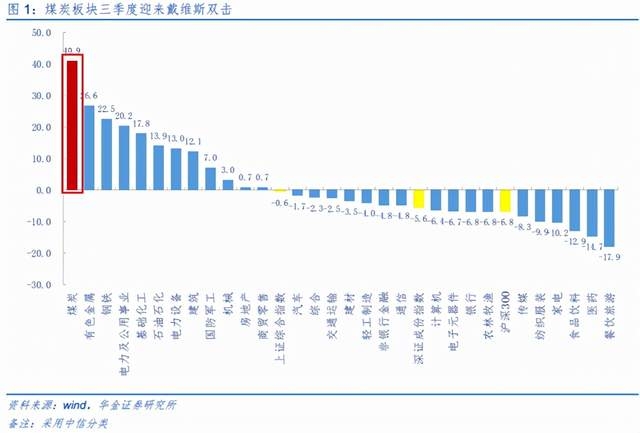

同行业对比看,煤炭行业走势一骑绝尘。2021年前三季度煤炭板块累计涨幅40.90%,涨幅全行业第一。

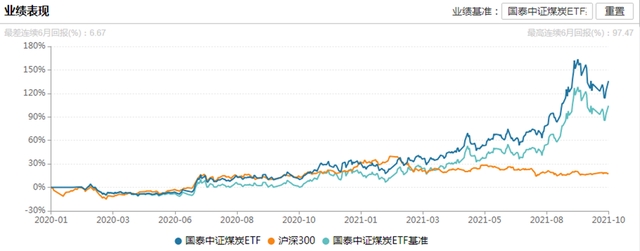

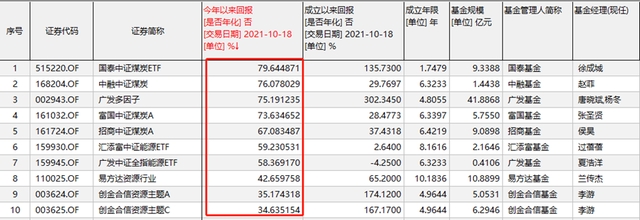

基金上看,国泰中证煤炭ETF(515220)2021年年初至今实现79.64%的回报,大幅跑赢基准,位列煤炭主题基金中涨幅第一名。

2、煤炭行业缘何大涨?

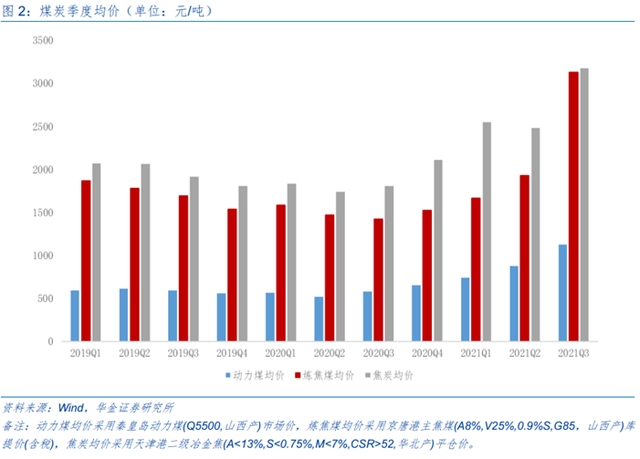

煤炭持续供不应求,价格中枢明显抬升。今年以来,我国煤炭持续处于供不应求的状态。2021年三季度各煤种价格中枢明显抬升,炼焦煤涨幅最大。从季度均价的走势看,动力煤和炼焦煤均从2020年三季度开始触底反弹,价格中枢已连续4个季度抬升,焦炭价格则在2021年二季度出现一定调整,并在2021三季度更多由成本端被动推升。

具体来看,三季度秦皇岛5500动力煤均价报收1127元/吨,突破历史新高,环比增幅28.87%,同比增幅95.86%;京唐港主焦煤均价报收3125元/吨,突破历史新高,环比增幅62.26%,同比增幅119.96%;天津港二级冶金焦均价报收3171元/吨,突破历史新高,环比增幅27.87%,同比增幅75.41%,焦炭涨幅明显落后于焦煤。

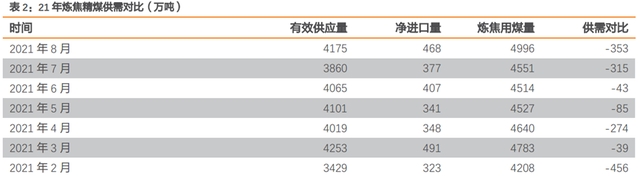

根据天风证券测算,1-8月,我国动力煤、炼焦精煤供需总缺口分别达1.02亿吨、1710万吨。

探究背后煤炭价格持续上涨的原因,华金证券认为主要逻辑为双碳、双控和双限背景下的供需错配,导致板块景气度大幅提升。三季度供给端释放进度偏慢,主产区产量收缩,2021年前8个月山西地区降幅较大,而山西为炼焦煤主要产地。需求端则出现一定分化,动力煤下游需求韧性更强,明显高于供给,冶金煤下游则相对疲软。库存方面,无论电煤还是焦煤均处于低位,相对来说电煤库存更低。在低库存的环境下,价格涨跌幅度往往更容易超出市场预期。进口煤逆势回落,由于暂停从澳大利亚进口煤炭,使得进口褐煤占比提升、炼焦煤占比下降。总的来看,动力煤价格上涨更多来源于需求端相对强势,而炼焦煤价格走高则更倾向于供给端因素导致。

3、后市展望如何?

天风证券对焦煤和动力煤四季度价格展望:

动力煤:供给端,产地供应释放缓慢,煤矿供不应求延续。需求端,动力煤的需求依然强劲,从而支撑动力煤价高位运行。

炼焦煤:供给端,产地炼焦煤供应依旧偏紧张。进口端,今年以来,政府仍然限制澳煤进口。而蒙古国由于疫情影响,进口量不及预期。需求端,在煤价下行预期的影响下,焦企采购多持观望态度,积极性不率,预计炼焦煤行业或将在四季度呈现供需两弱的格局,从而影响煤价偏稳运行。

三季度业绩展望。三季度煤价涨幅不断超预期,焦煤环比涨幅最为显著。申万宏源针对煤炭行业重点公司2021年三季报业绩预报情况如下:

业绩超预期公司有3个:中国神华(行业龙头经营稳健,煤炭板块价格上涨带动业绩增长)、山煤国际(公司产品价格大幅攀升,吨毛利增长显著)、山西焦煤(焦化景气度提升,公司业绩弹性大)。

业绩基本符合预期公司有17个:陕西煤业(投资收益显著,煤炭板块量价齐升增厚业绩)、潞安环能(喷吹煤龙头企业,焦化景气度高,叠加产品优质及结构灵活,业绩弹性大)、兖州煤业(海外煤炭大幅攀升,叠加煤化工产品业绩释放,业绩弹性较大)等。

低于预期公司有1个:上海能源(煤炭产品产量和毛利不及预期)。

4、煤炭基金现在还能上车吗?

Wind煤炭行业主题基金共38只,2021年年初至今平均实现26.6%的回报率,其中国泰中证煤炭ETF(515220)、中融中证煤炭(168204)、广发多因子(002943)、富国中证煤炭A(161032)、招商中证煤炭A(161724)均实现超60%的回报率。

对于煤炭基金后市展望,招商中证煤炭基金经理侯昊近期直播“挖煤”时表示,“目前消费和周期是跷跷板行情,作为传统大白马,周期股的强劲会逐渐传导到下游消费品,调研煤炭和白酒并不冲突。会实地去煤炭企业调研,煤炭价格有多大幅度可以传导下游,对于四季度的投资非常有帮助”,侯昊也说到做到,于直播后第二天去煤炭企业实地调研,其掌舵的招商中证煤炭A(161724)2021年年初至今也实现了67.08%的回报率。

信达证券煤炭行业首席左前明:从全球来看,国内煤炭价格涨幅还是比较保守的。接下来这个季度确实是全年最棒的旺季。未来5年煤炭仍然处在消费增长阶段,控制的是煤炭消费增长和火电的装机,相当长的时间内都离不开煤炭,作为主体能源的地位是无可撼动的。现在正在处在一轮煤炭的景气周期的上行期,而且这个景气周期还是没有结束,从去年底到现在这一轮煤炭价格才涨了半年多时间。煤炭的景气程度,认为今年四季度到明年,都不存在问题。

万家基金叶勇表示,煤炭消费增长叠加供给无法有效扩大,尤其是根据统计发现2022年、2023年能新投产的煤炭产能将极其有限,煤炭价格未来较长一段时间可能还将保持震荡上行的格局。不过,煤炭尤其是动力煤关系到下游的用电和民生问题,如果涨太快对下游的影响比较大,也会触发政府一定程度的调控,在供给刚性的背景下,政府对于动力煤价格的干预可能会经常看到。但是客观上,从根本性的供需格局角度来分析,煤炭价格出现大趋势性拐点的时刻还没有到来。

本文信息不构成任何投资建议,刊载内容部分引用自申万宏源、天风证券、华创证券、华金证券等持牌证券机构,不代表平台观点,请投资人独立判断和决策。

(作者:21资本研究院/崔海花,万倩倩 编辑:冯展鹏)

该频道为南财特色专栏,频道刊载的内容知识产权均属广东南方财经控股有限公司所有,任何未经书面单独授权,任何人不得以任何方式使用。