四季度金融产品策略配置:关注价值回归,审视绩效质量

作者:

贾戎莉(S1090619030002)

陈振宇(S1090619050002)

各类策略表现回顾

今年以来各类策略整体获得正收益,指数增强和商品趋势策略尤为突出。

9月份股票多头策略整体小幅回调(私募-0.96%、公募-1.52%);量化对冲(0.20%)冲高回落,整体稳定;债券策略(私募0.32%、公募0.09%)波动不大,套息及“固收+”策略备受青睐;商品趋势(3.77%)在单边行情下快速上涨,套利策略(-0.01%)相对持平。多资产策略表现分化,宏观对冲(-1.66%)受高弹性特征影响出现回撤,组合基金(-0.24%)受权益类产品下跌拖累,多策略(0.33%)整体小幅上涨。

各类策略分析与展望

▍股票多头:短期市场表现趋于均衡,均衡配置收益稳健

股票市场三季度涨跌互现,“茅指数”为代表的大盘蓝筹股7月底大幅下跌,震荡走弱至9月中旬出现回暖;而煤炭、有色、化工等周期类板块则在大宗商品涨价背景下持续走强,带动中证500、中证1000等中小盘指数上行。股票多头策略尽管9月份受中小股票回调影响下跌,但今年以来仍录得相对稳健的收益,均衡配置在风格分化市场中持续获益。

在收益率不断下行的大背景下,股债相对价值再次攀升,股票市场吸引力及安全边际均有所提升。低估值板块在沉寂了大半年后迎来反弹,沪深300相对中证500的配置价值提升,近期表现出蓝筹股王者归来的强劲走势。从配置角度来看,超跌低估值高股息蓝筹策略仍是配置首选,适当添加主题类策略可提高收益弹性。

股票市场相对价值(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

指数相对收益(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

▍量化对冲:蓝筹表现止跌回稳,关注低换手类策略

短期市场风格的波动带来阿尔法的短期扰动,量化对冲策略经历快速上涨后近期波动加大。三季度在超额收益水平抬升的同时,期指基差亦快速收敛,中期对冲成本下降。从IC持仓情况来看,季月合约成为大部分对冲策略管理人的首选标的,基差波动对策略净值的影响亦在下降。

近期市场成交持续回落,高换手策略涨幅收窄,量化对冲策略进入业绩分化期,低换手策略在侧重基本面因素的同时能够降低成交下降带来的影响。此外,近期期指基差持续收窄,对冲成本的进一步下降有利于配置资金的入场。四季度在市场风格渐趋均衡的过程中,策略收益中枢将回归正常区间。

股指期货主力合约年化贴水率(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

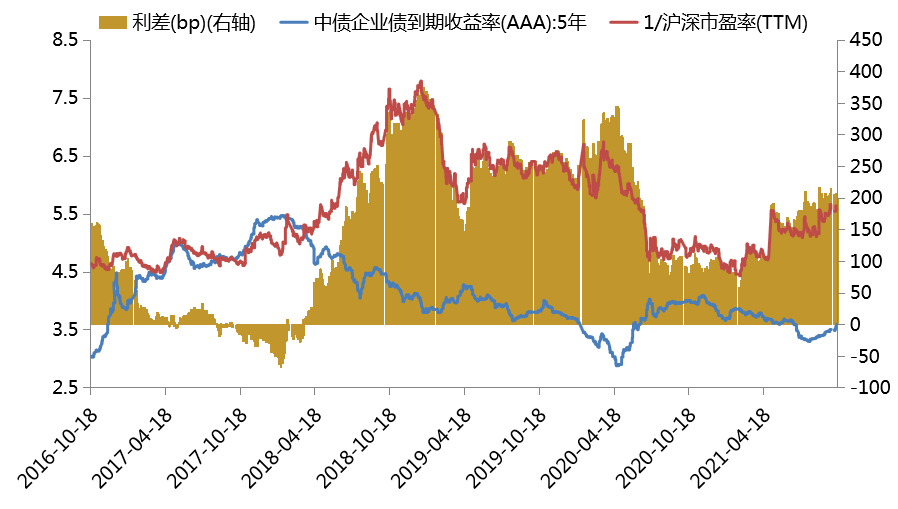

▍债券策略:通胀担忧逐渐上升,债券策略表现稳定

在外围大宗商品普遍上涨,通胀担忧加剧的背景下,国内债券收益率存在上行压力,9月债券策略表现亦因此出现分化。其中利率及信用敞口较大的公募产品表现平平,带有少量权益敞口的私募产品收益依然稳健。在信用方面,经济增速小幅回落降低了市场的风险偏好,信用下沉策略风险逐步上升,管理规模较大的债券策略管理人逐渐采用多收益来源的“固收+”策略进行替代。

目前市场上公募产品与私募产品的收益来源存在差异,公募主要通过套息策略及行业配置产生超额收益,私募则侧重对信用敞口的暴露以及增加权益敞口获得超额收益。目前政策未有进一步放松流动性的迹象,且大宗商品涨价势头正盛,需要警惕短期收益率快速上行对传统债券策略带来的压力。

3年期国债与AA+企业债利差(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

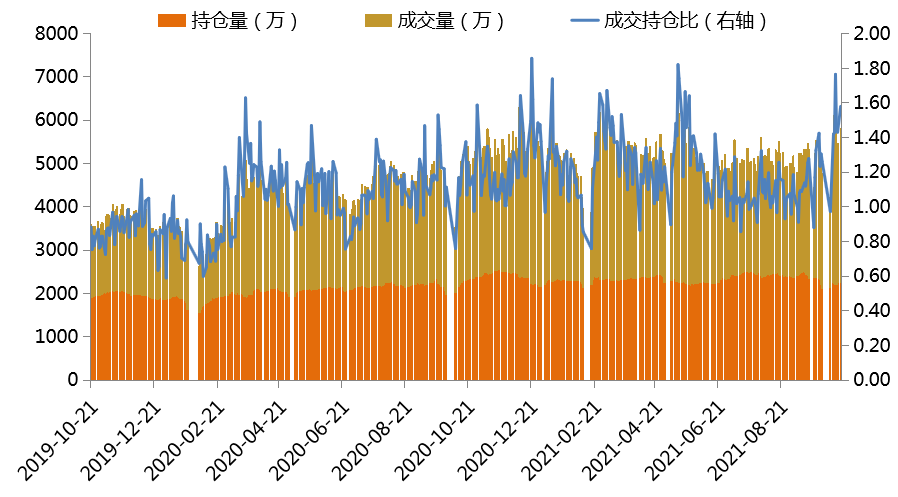

▍CTA策略:全球大宗商品齐涨价,通胀环境下CTA策略持续受益

CTA趋势策略在三季度开局震荡后并未表现出明显颓势,在9月份全球能化品种快速上涨的过程中收益弹性依然较高,工业品涨价趋势持续,供需矛盾短期加速了部分品种的上涨,使得趋势策略再次迎来业绩爆发期。在策略类别方面,短期趋势策略优势明显,尽管部分品种在限仓及手续费的干预下压缩了交易空间,但强趋势的维持仍为各类产品带来丰厚收益。

对于中长期配置而言,在当前通胀环境驱使下,全周期混合策略CTA配置价值上升,通过策略搭配能有效降低因市场环境带来的策略波动,同时获取大宗商品的Beta收益。趋势及套利策略在不同杠杆水平下可构建出不同的风险收益特征,在传统的大类资产配置框架下,增加CTA策略的配置比例可有效对冲权益资产波动,丰富组合收益来源。

商品期货成交及持仓状况(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

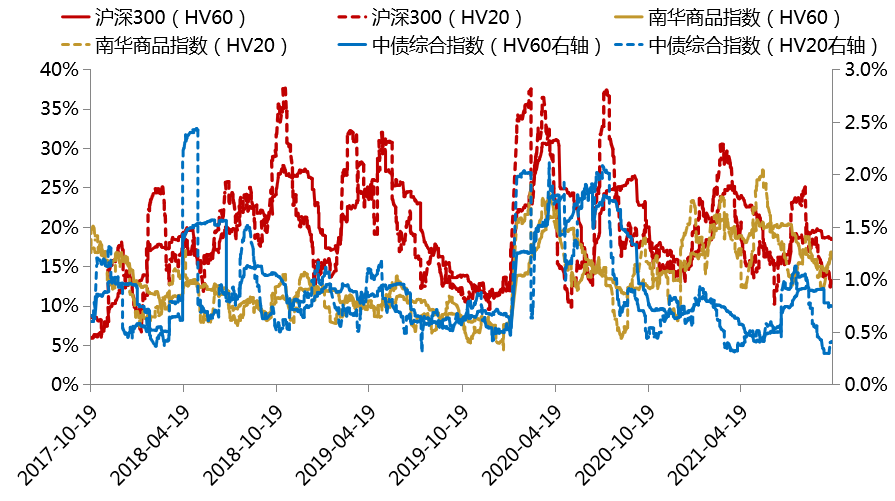

▍多资产策略:整体表现分化,多策略整体领跑

9月多资产策略表现分化较大,其中宏观对冲策略受权益资产比例较高的影响,表现随中小市值股票回落,高弹性特征未变;组合基金收益保持稳定,今年以来目标日期及养老类产品的发行速度加快,策略特征从过往偏权益特性转向偏固收属性;多策略得益于CTA策略的优异表现,同时趋势/套利类策略的良好搭配,在波动下降的同时保持了良好的收益延续性,内部差异亦随着策略种类多样化而持续加大。

多资产策略容量相对较大,基于不同底层资产构建的产品波动差异亦相对较大。目前该类别策略更多地基于特定风险收益目标进行产品运作,在选择管理人时建议重点关注策略风险收益特征。

各类类资产历史波动(HV20/60)(截至2021/10/15)

数据来源:Wind,招商证券研究咨询部

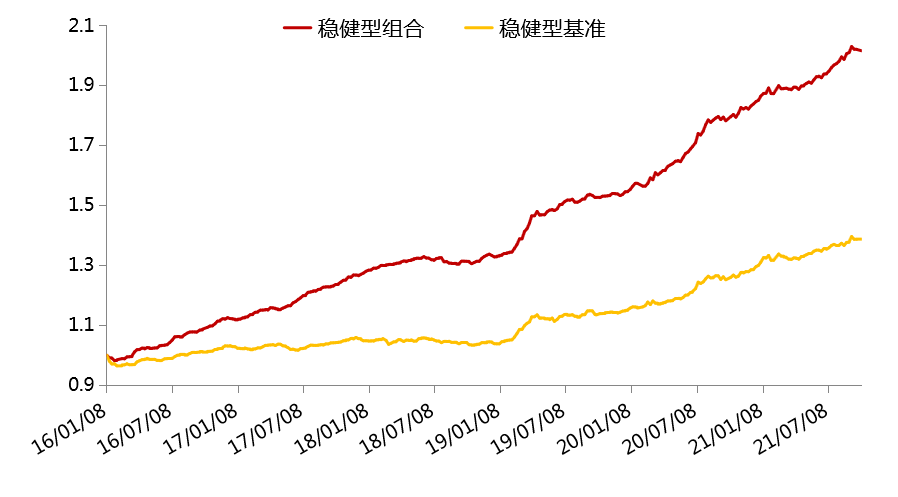

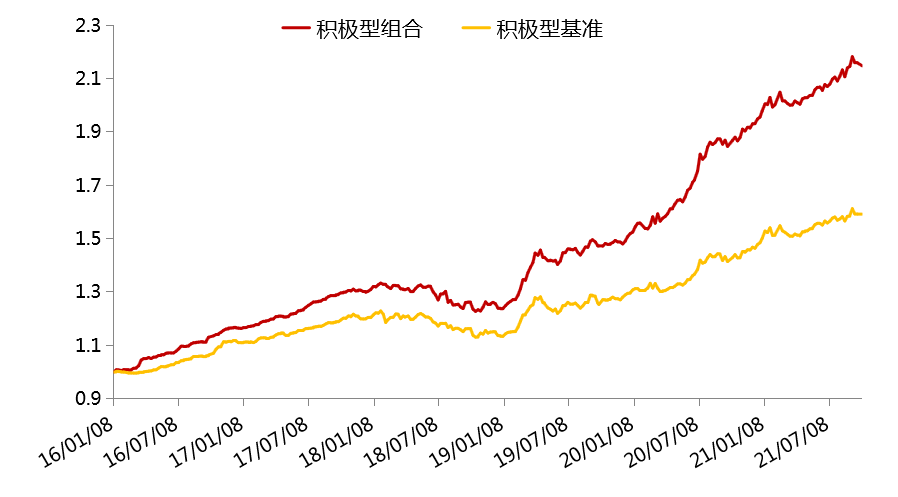

通过策略配置及优选,稳健/积极型组合今年以来在市场风格剧烈转换中逆流而上,延续8.11%/8.55%正收益并持续跑赢基准,体现较好的适应性。各策略组合皆为正收益(股票多头9.43%,量化对冲10.10%),超额收益优势稳定。长期看,策略配置组合年化收益12.95%/14.21%,最大回撤-1.92%/-7.96%,风险调整收益优秀。

目前稳健/积极型组合配置比例:股票多头5%/30%、宏观对冲5%、量化对冲30%/15%、债券30%/20%、商品趋势10%/15%、商品套利10%/5%、多策略10%/10%。

私募50稳健型组合走势(截至2021/10/8)

数据来源:Wind,招商证券研究咨询部

私募50积极型组合走势(截至2021/10/8)

数据来源:Wind,招商证券研究咨询部

具体投资标的建议优选理念清晰、策略成熟、长期业绩较稳定的产品。

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。