债券“南向通”加速中国金融市场双向开放

核心观点

债券通“南向通”推出,拓展了中国内地投资者在全球市场配置资产的空间;也使得中国金融市场与世界金融市场通过香港金融市场进行更充分链接,从而加快中国金融市场迈向更高水平双向开放的步伐。

中国政府在美联储等欧美央行正迈向疫情刺激政策退出之际,推动债券通“南向通”开通,想必也是经过充分而审慎考量,并在一定程度上折射出中国缓解内地金融机构美元流动性泛滥的压力势在必行。

由于债券通“南向通”开通,未来内地资金(目前年度额度5000亿元)将更多注入到香港债券市场,作为国际金融中心的香港市场资金成本相对低廉,也将吸引更多市场主体到香港发债融资,做大债市规模,丰富债券品种,从而增加本就能参与香港债券市场的内地银行类金融机构债券投资机会,以及发展出香港市场债券承销业务、资金托管清算、外汇风险管理等新机会。

风险提示

“南向通”推进步伐缓慢,或国际形势改变内地资金流出政策取向

时隔四年后,中国央行和香港金融管理局共同开启债券通“南向通”,这是中国推进资本项目开放,建设中国金融市场双向高水平开放格局的重要一步。

“南向通”开通,内地资金将有更多注入到香港金融市场,也使得内地机构更多“走出去”进行投融资,在全球市场中拼搏。香港作为桥头堡,在中国市场与世界市场的链接中,也能得以更加发展和巩固自身国际金融中心的地位。

“南向通”的当前和远方

中国央行和香港金管局在借鉴债券通“北向通”经验基础上,今年9月24日,推出了“南向通”。债券通“南向通”是指内地投资者经由内地与香港相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资香港债券市场交易流通的债券。

“南向通”的推出,一方面有利于拓展了中国内地投资者在全球金融市场配置资产的空间;另一方面也使债券通实现“南北双通”,使得中国金融市场与世界金融市场通过香港金融市场进行更充分链接,从而加快中国金融市场迈向更高开放水平的步伐。

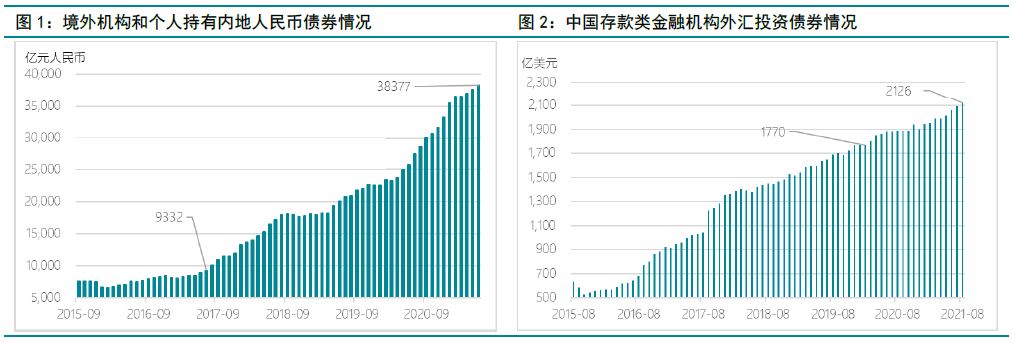

债券通“北向通”在2017年7月开通以来,中国经济金融的稳定和大量较高收益率的优质债券资产,使得境外机构投资内地人民币债券市场获得长足的发展,今年8月持有内地人民币债券余额达到3.78万亿人民币,比北向通开通前的8500亿元增长近4.5倍。其中有2879个境外投资者通过“北向通”持有债券约1.1万亿元。如下图1。

资料来源:Wind,富邦华一银行

“南向通”上线首个交易日,有40余家中国内地机构投资者与11家“南向通”香港做市商达成150余笔债券交易,成交金额折合人民币约40亿元。这一交易额达到了“北向通”水平的六分之一。

可以预见,由于债券通“南向通”开通,未来内地资金(目前年度额度5000亿元)将更多注入到香港债券市场,作为国际金融中心的香港市场资金成本相对低廉,也将吸引更多市场主体到香港发债融资,做大债市规模,丰富债券品种,从而增加本就能参与香港债券市场的内地银行类金融机构债券投资机会,以及发展出香港市场债券承销业务、资金托管清算、外汇风险管理等新机会。

“南向通”开通,在中国内地美元泛滥的当前,似乎也有现实意义。中国货币网每天公布的内地美元拆借加权成交利率已在近“零”水平,9月30日七天期品种利率均为0.03%,还比国际市场上同期限美元LIBOR报价0.07%更低。某种程度上表明,中国内地美元流动性的宽松程度,似乎超过采取史无前例量化宽松政策的美国资金市场水平。

中国内地美元的泛滥,金融当局并非没有应对。“南向通”开通之前,内地资金就有通过QDII等途径“走出去”。国家外汇局从2020年9月开始陆续发放了七轮QDII额度,共计433亿美元,截至今年6月底QDII额度已升至1473亿美元。今年5月,央行还上调外汇存款准备金率2%,冻结资金200亿美元左右。不过,全球疫情后中国迸发出强劲的出口及大量的贸易顺差使得前述努力效果并不明显。我们在《人民币外汇掉期定价逻辑生变》报告中指出,每年4季度往往是中国一年中出口规模最大和贸易盈余较高的季度,中国后续内地美元泛滥程度还可能增加。

以此来看,中国政府在美联储等欧美央行正在迈向疫情刺激政策退出之际,推动债券通“南向通”适时开通,想必也是经过充分而审慎考量,并在一定程度上折射出中国缓解内地金融机构美元流动性泛滥的压力势在必行。

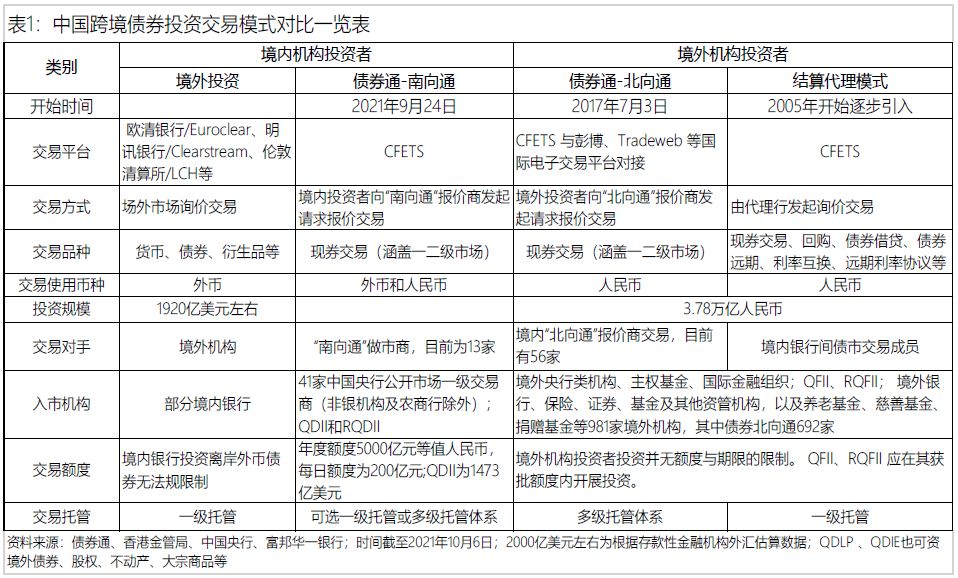

不过,需要指出的是,由于中国内地存款类金融机构运用外汇投资境外市场在法规上没有明确限制,也是中国内地存款类金融机构较为常规的外汇投资模式。中国央行数据显示,今年8月末,内地存款类金融机构外币债券投资的规模已经达到2126亿美元。如上图2。我们结合中国央行和wind数据可以初步估算出,内地存款类金融机构投资境外债权外币投资的规模为1920亿美元左右。如下表1.

因此,除非银金融机构外,“南向通”对内地银行境外债券投资的突破,更多是在运用外汇投资基础上增加了使用人民币投资香港市场本外币债券的空间,也是继QDII和RQDII等渠道之后开辟出的内地机构投资者国际化投资的新通路。

“南向通”交易机制

中国央行和香港金管局为债券通“南向通”搭建了一系列机制安排,包括《中国人民银行关于开展内地与香港债券市场互联互通南向合作的通知》、《全国银行间同业拆借中心债券通“南向通”交易规则》、《银行间市场清算所股份有限公司 内地与香港债券市场互联互通南向合作业务指南》等制度框架,包括参与机构、额度管理、投资交易、托管清算等方面。

一、参与机构

目前“南向通”中国内地投资者为中国央行2020年度公开市场一级交易商中的银行类金融机构,并不包含其中的非银行类金融机构与农村金融机构,共有中行、工行、建行等41家。

而内地投资者的交易对手为香港金管局指定的13家“南向通”做市商,包括农行香港分行、中银香港、交行香港分行、法巴香港分行、中信银行(国际)、建银亚洲、花旗环球金融亚洲、Credit Agricole Corporate and Investment Bank、汇丰银行、工银亚洲、J.P.Morgan Securities(Asia Pacific) Limited、瑞穗证券亚洲、渣打银行(香港)。

中国央行选定“南向通”工行、中行和中信银行为首批内地托管清算银行,而它们的境外相关机构也是“南向通”做市商。因此,相较于“北向通”,“南向通”在内地和香港两地基础设施互联互通基础上,增加了一种境内外托管行联结模式。对此,我们将在托管清算进行进一步讨论

二、额度管理

和QDII额度管理一样,中国央行对“南向通”实行限额管理,也就是“南向通”跨境资金净流出金额的上限,不得超过年度总额度和每日额度。中国央行设定“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。

需要指出的是,QDII、RQDII可参与“南向通”,但其相关跨境资金净流出金额不纳入“南向通”额度使用统计。截至今年6月,国家外汇局批准的QDII额度为1473亿美元。

与此同时,中国央行上海总部要掌握“南向通”跨境资金净流出额度使用情况。中国央行也会根据跨境资金流动形势,对“南向通”年度总额度和每日额度进行调整。

三、投资交易

“南向通”内地投资者可“走出去”投资在境外发行、在香港市场交易流通的债券,起步阶段为现券交易,涵盖债券一级发行市场和二级市场。投资标的较多,包括中资离岸美元债、离岸人民币债券、港币债券等。币种为外币和人民币。交易时间为每个交易日北京时间上午9:00-12:00,下午13:30-20:00。

1.中资离岸外币债

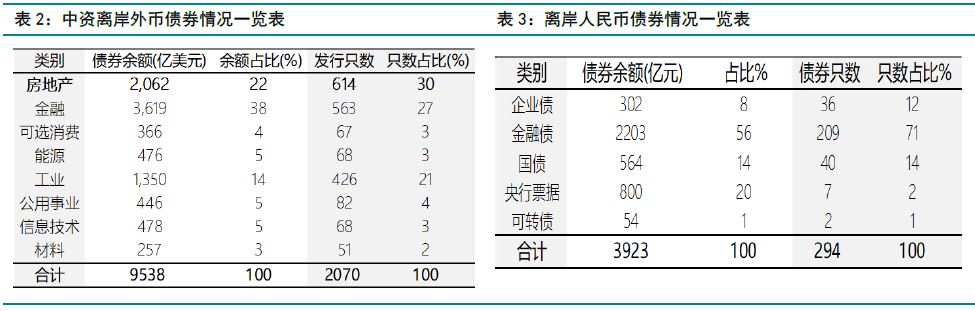

“南向通”内地投资者最关注的品种之一是中资离岸美元债。据wind数据,截至今年9月末,中资离岸外币债有2070只,金额共计为9538亿美元。其中,房地产债2062亿美元,占比22%;金融债3619亿美元,占比38%;城投债787亿美元,占比为8%。如下表2.据有关数据,中资离岸美元债市场的投资者中亚洲投资者占比较高,达到80%左右,其中多数为来自中国内地的投资者。

中资离岸美元债之所以对中国内地投资者有着较强的吸引力,在于其债券尤其是高收益债较内地债券水平存在一定优势和溢价,具体表现以下几个方面。一是境外高收益债发行,可能安排次级结构,比如维好协议(keepwell deed),形成了高风险溢价。二是境外美元债定价有着更多元化的历史和同类参照,境外信用评级区分高,市场对信用风险反映更明显。三是离岸市场有本地资金、其他境外资金和内地资金参与角逐,投资风险敏感性更强、投资策略也更多,从而对券种流动性和信用风险进行了更积极定价。

2.离岸人民币债

始于2007年的香港人民币债券经过十多年发展,已较具规模。Wind数据显示,截至今年9月末,境外离岸人民币债券有294只,金额共计为3923亿元人民币。其中金融债2203亿元,占比为56%;企业债302亿元,占比7.7%。如下表3.

从市场定价看,由于离岸与全球市场紧密链接,离岸人民币国债收益率和金融债收益率较内地普遍更低,境内投资者的投资配置价值不高。不过,离岸人民币企业债受发行主体、评级、市场环境等多种因素影响,高评级企业债境内外利差不大,而低评级企业债境外利率往往高于内地。

以中行为例,中行今年9月29日在香港发行2年期10亿元人民币票据,票面利率确定在2.75%。而当日中央国债公司公布的2年期中债商业银行普通债到期收益率(AAA)估值为2.8949%,二者利差近14bp。

资料来源:Wind,富邦华一银行

四、托管清算

债券通“南向通”和“北向通”一样采取名义持有人制度,并提供两地基础设施互联互通和内地外托管行联结模式,内地投资者可自主选择。

在香港和内地基础设施互联互通下,内地债券登记结算机构(中央国债公司和上海清算所),在香港债券登记结算机构(香港交易及结算有限公司、香港金融管理局债务工具中央结算系统/CMU)开立名义持有人账户,用于记载代内地投资者名义持有的全部债券余额。这就会形成多级托管清算模式。

在境内外托管行联结模式下,首批内地托管清算银行(工行、中行和中信银行),与香港债券登记结算机构或香港托管银行建立连接,为内地投资者提供债券托管结算等服务。这可能表现为一级托管清算模式。

如果选择前者,“南向通”内地投资者应通过内地电子交易平台(中国外汇交易中心)与交易对手达成交易,并通过人民币跨境支付系统(CIPs)办理债券交易的资金支付,适合于交易境外人民币债券和港币债券的“南向通”内地投资者。如果“南向通”内地投资者需要交易美元、欧元等币种债券,可以优先选择内地外托管行联结模式,能便捷地实现“一点接入”境外债券市场,买卖境外债券。

【法律申明】

本报告所载信息、意见等仅供投资者参考,不构成所述证券或金融工具买卖的出价、征价或投资建议,在任何时候均不构成对任何人的个人推荐。对依据或者使用本报告所造成的一切后果,我公司及/或其关联人员均不承担任何法律责任。

在法律许可的情况下,我公司可能会持有本报告中提及证券头寸并进行交易,也可能为相关公司提供或争取提供服务。因此,投资者应当考虑到本报告观点客观性及潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一参考依据。

(作者:富邦华一银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。