光大理财:信贷需求疲软,生产资料价格持续上涨

金融市场观察(2021/10/11-10/17)

一、大类资产观点

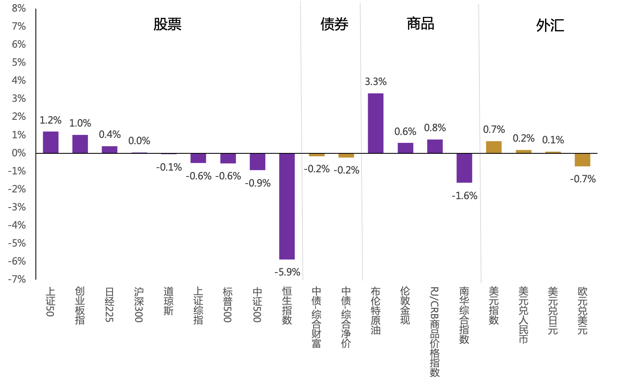

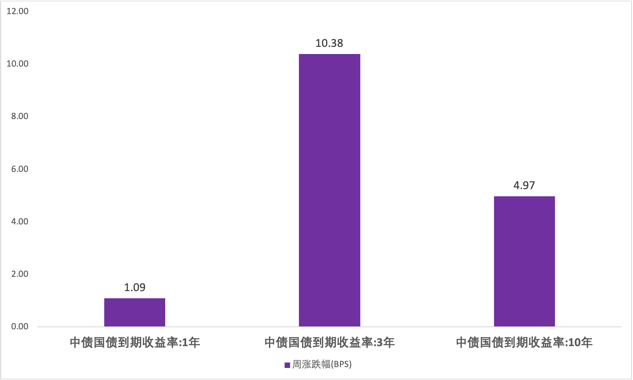

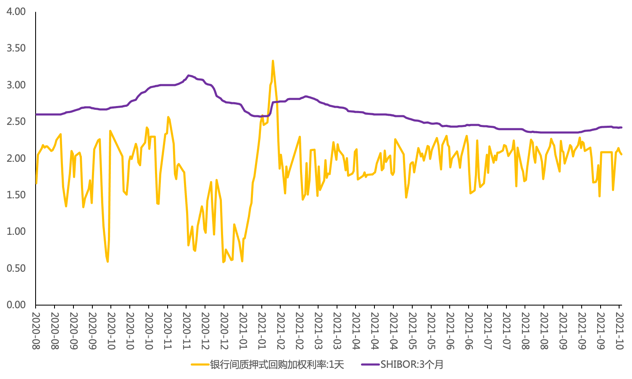

短端利率回升,期限利差缩小。1年期国开债收益率上行7.85BP至2.46%,10年期国开债收益率上行4.01BP至3.27%,期限利差单周下行3.84BP至81.04BP。周五央行等量续做MLF,维稳姿态依旧明确。逆回购到期量从此前千亿量级重回百亿,也为短期流动性减压。展望资金面,平稳大势还会延续下去,短期主要关注下旬缴税的冲击。

信用债一级市场发行量下滑,二级市场偏谨慎。信用债收益率多数上行,信用利差走势分化,发行规模下降,票面利率较低,二级活跃成交中以中高等级、中短期、国企为主。信用事件方面,央行表态恒大事件,定性为个体而非行业问题,风险可控。甘肃省召开债券投资人恳谈会,省市均表示力保债券兑付,预计一定程度缓解市场情绪。

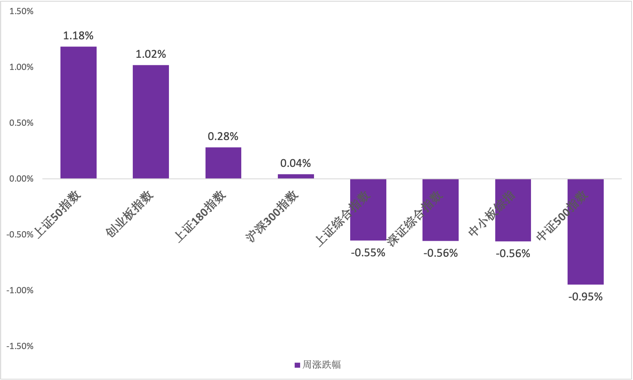

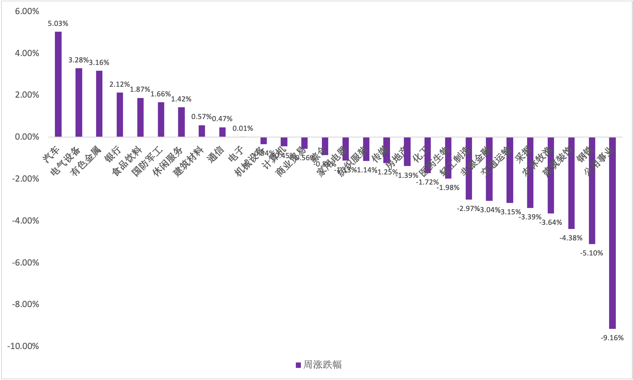

A股延续震荡调整,万德全A跌0.4%。板块上,电动车、光伏、有色、等领涨,而石化、钢铁等周期板块出现显著调整。风格上,成长最强,上涨0.6%,中信风格因子下跌,其中稳定跌幅达6%。四季度地方债发行加速,煤炭供应扩大,房市预期稳定,将对经济发挥托底作用,但市场仍需等待上游通胀缓和、经济着陆的信号,短期缺乏显著向上空间。考虑到经济疲软,低利率环境,战略看多成长。行业上,电动车、光伏、半导体三大主导产业景气度维持高水平。另外重点关注部分产业升级、消费升级行业,包括工业自动化、高端设备、运动服饰、免税、白酒等景气保持良好的赛道。

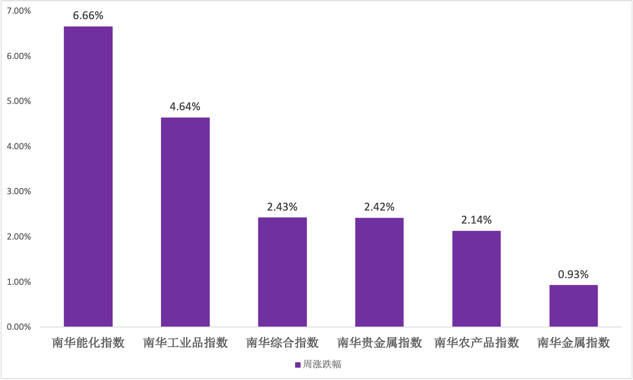

大宗商品表现强势,国际油价续刷新高。国际方面,基本金属全线上涨,其中,伦锌一周飙涨21.23%,创史上最大单周涨幅,报收3820美元/吨创近14年新高;伦铜累计上涨9.12%,价格重返1万美元。国际油价站稳80美元。国内商品方面,动力煤继续大幅飙升。

二、市场及数据简评

出口升进口降,顺差规模扩大。9月份出口同比增长28.1%,高于市场预期。美国近期疫情缓解,经济重新修复,对美出口大幅增长30.6%,较上月提升15个百分点。进口总额同比增长17.6%,较上月回落15.5个百分点,一方面受去年高基数影响,另一方面,9月PMI进口指数继续下滑,进口需求不足,如果除去价格影响,国内需求则呈现明显偏弱的状态。

社融增速下行,信贷需求依旧较弱,政府债券发行明显改善。9月份社融新增2.90万亿元,低于市场预期,社融存量同比增长10%,较上月下降0.3个百分点。分项目看,政府债券同比增加8109亿元,是最大拖累项,但相比7、8月份,9月份降幅已经明显改善。近期专项债发行提速,预留至12月的专项债额度要求提至11月底前发行完毕,政府债券发行量可能会有较大幅度增长。其次是未贴现银行承兑汇票和新增人民币贷款,增量同比分别减少1488亿元和1397亿元,与7、8月增量少增幅度相近,表明信贷需求尚未改善。

信贷需求不足,结构有所恶化。9月份新增贷款1.66万亿元,低于市场预期。企业端融资期限短期化趋势加强。9月非金融企业贷款新增9803亿元,同比多增345亿元。其中,中长期贷款占比较去年同期下降7个百分点,表明实体融资需求不强。短贷和票据融资增幅明显,反映企业流动性压力增加。居民消费需要有所恢复,9月居民贷款新增7886亿元,同比少增1721亿元。其中,短期贷款3219亿元,同比少增175亿元,比7、8月份分别多增3134亿元、1723亿元,环比看明显改善,居民消费有复苏迹象;中长贷同比少增1695亿元,较7、8月份略有改善,但并未出现修复迹象。

PPI同比涨幅持续扩大,创有数据纪录以来新高,CPI和PPI剪刀差持续扩大。9月份CPI同比上涨0.7%,较上月回落0.1个百分点;核心CPI同比上涨1.2%,涨幅与上月相同。猪肉价格同比下降46.9%,带动食品价格下降5.2%,对CPI拖累影响最大。服务价格由上月持平转为上涨0.1%,其中,新学期开学教育服务价格上涨1.7%;飞机票、旅行社收费和宾馆住宿价格均下降,结合国庆假期消费数据不及预期,反映居民消费需求相对不足。PPI同比上涨10.7%,较上月增加1.2个百分点,受“能耗双控”政策影响,煤炭等原材料供应持续偏紧,生产资料价格大幅上涨,其中煤炭开采和洗选、石油和天然气开采、石油煤炭及其他燃料加工业等6大行业价格大幅上涨,是推动PPI上涨的主要因素。生活资料价格基本持平。

美国通胀超预期,美联储首次讨论缩减购债路线。美国9月CPI同比为5.4%,创2008年7月以来新高,核心CPI同比为4.0%。其中,商品降、服务升,核心商品通胀回落至7.3%,连续3个月回落,主要是耐用品通胀不断下滑;服务通胀上行至3.2%,核心服务通胀上行至2.9%。当前,美国供应链问题未完全缓解,服务业职位空缺率高企,工资上涨明显,CPI中权重超过3成的房屋租金持续上涨,冬季取暖费也将大幅增长,后续通胀难以降温。10年期通胀预期也上行至2.52%,为5月以来新高。近日美联储会议纪要首次明确讨论缩减购债的路线。

三、市场跟踪

(点击图片查看大图)

|

大类资产:

|

债券市场:国债

|

|

股票市场:指数

|

股票市场:行业

|

|

商品市场:南华商品指数

|

资金价格:

|

数据来源:wind,光大理财

数据截止2021年10月15日

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。