碳中和系列研究——海外碳市场经验及中国试点碳市场发展

作者:刘晓婷

一、 碳市场原理

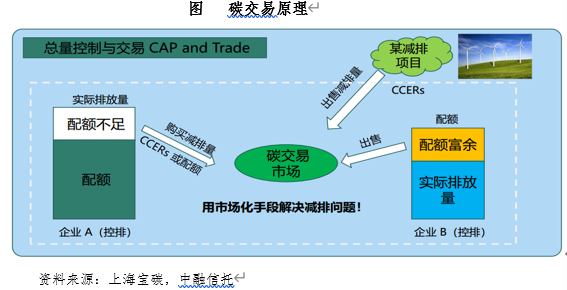

碳排放权市场是节能减排的重要抓手和政策工具,是最为市场化的节能减排方式。目前国内碳市场主要交易标的为碳配额和核证自愿减排量。

所谓碳配额,是指经政府主管部门核定,企业所获得的,一定时期内向大气中排放的温室气体的总量。如下图所示,控排企业A获得一定的碳配额,但如果其实际排放量超过配额,就需通过碳市场购买减排量即碳配额完成履约;同样如果控排企业B实际排放量小于其配额,也可以通过碳市场卖出其富裕的配额。

中国核证自愿减排量(Chinese CertifiedEmission Reduction,简称CCER)是指经国家发改委备案并在国家注册登记系统中登记的温室气体自愿减排量。当控排企业配额不足时,除了购买碳配额,也可以购买并使用CCER额度,来抵消部分碳排放。1个CCER可抵消一吨二氧化碳排放。

二、 海外碳市场发展

虽然目前世界上尚未形成统一的国际碳排放权交易市场,但截至2020年,包括欧盟在内的四十多个国家或地区已根据各地自身特点建立了区域市场。根据ICAP统计,目前碳市场已覆盖了全球16%的温室气体排放,全球将近1/3的人口生活在有碳市场的地区,这些正在运行的碳市场司法管辖区占全球GDP的54%。其中,欧盟碳市场是全球规模最大、机制最完善、市场最为成熟的市场。

欧盟碳市场(EU-ETS)是全球最大的排放权交易市场,于2005年1月开始运行,共31个国家参与,覆盖11000个企业以及航空业,年排放量大约20亿吨二氧化碳,占欧盟排放总量的39%。截至2021年5月28日,欧盟碳配额期货成交结算价50.99欧元/吨(折合人民币约390元/吨)。

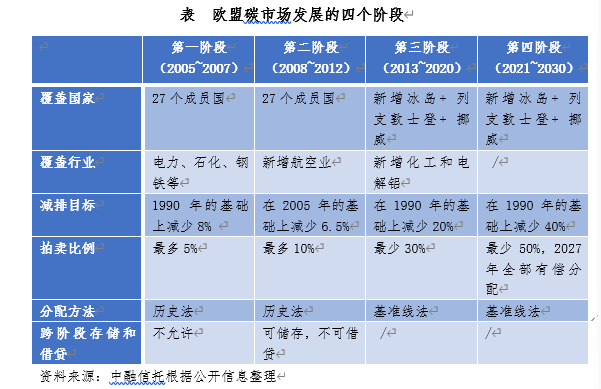

欧盟碳市场发展多年已走过三个阶段,目前处于第四阶段(见下表)。前三个阶段发展过程中,欧盟交易体系不断完善,覆盖的国家、行业与企业范围逐渐扩大,配额分配中拍卖的比例逐渐提高。第四阶段从2021年开始实施,减排目标是在1990年的基础上减少40%的碳排放,每年配额总量下降2.2%。

欧盟碳市场呈现出以下特征:

金融产品丰富,参与主体多元。一方面,欧盟碳市场成立初期便发展出相应的衍生品,包括远期、期货、期权、掉期等,期货交易非常活跃,2018 年碳衍生品合约交易量是现货交易量的 6 倍左右。另一方面,参与主体众多,包括商业银行、投资银行、私募基金等,这些主体或直接投资碳产品,或提供中介服务。

完善碳定价的机制。欧盟碳价历经数次变动,2007年曾大幅下滑,主要源于供给过剩以及07年金融危机带来的碳排放需求萎缩。针对碳价低迷的现象,欧盟不断完善机制,允许碳配额跨阶段储存使用,避免配额在阶段末期造成供过于求的情况;同时将碳配额总量设置从成员国自下而上提出总量控制目标变为欧盟委员会统一制定配额,以保证碳配额的稀缺性。

三、 中国碳市场试点情况

(一)中国碳市场发展阶段

国内碳市场从2011年起步,其发展可大致分为三阶段:

地方试点启动阶段(2011~2016):2011年10月国家发改委发文,批准北京、天津、上海、重庆、广东、湖北、深圳等7个省市开展碳交易试点,探索建立碳交易机制。随后2013年~2014年7个试点碳市场相继开市启动。

全国碳市场准备阶段(2017~2020):2017年12月发改委宣布我国碳排放交易启动,并印发《全国碳排放权交易市场建设方案(发电行业)》,明确了我国碳市场建设的主要方向和原则,标志着全国碳排放交易体系正式启动。

全国碳市场建设与完善期(2021至今):2021年2月,《碳排放权交易管理办法(试行)》开始施行。2021年6月22日,上海环境能源交易所发布《关于全国碳排放权交易相关事项的公告》,全国碳排放权交易市场即将启动。

(二)试点市场运行情况——碳排放权

从最早深圳市场2013年6月18日运行开始,国内的碳交易试点已探索了八年有余。截至2020年12月31日,我国各试点碳市场配额现货交易累计成交4.45亿吨二氧化碳当量,成交额104.31亿元,平均碳价23.44元/吨。

从各地交易来看,广东、湖北交易量和交易额排在前列。这两地的交易量和交易额位列前二,深圳累计成交量处于第三,北京成交额位列第三。相较而言,天津和重庆的成交量和成交额均较低。

从碳价走势来看,七个试点市场碳价格分化较大。整体看北京试点价格最高;天津和重庆价格较低,2019年之前基本稳定在10~15元/吨。广东及深圳初期配额价格较高,曾突破100元/吨,后期逐渐下降,目前广东和深圳市场碳价基本在10元/吨~30元/吨之间波动。

与国际市场相比,我国试点碳价整体偏低。截至5月28日,我国碳试点的碳价在8.01元/吨~64.35元/吨(深圳最低为8.01元/吨,北京最高为64.35元/吨)。同期欧盟碳配额期货成交结算价为 50.99欧元/吨,折合人民币约390元/吨;美国加州碳市场碳配额现价为17.83美元(2021年2月拍卖价),折合人民币约115元/吨。

(三)试点市场运行情况——核证自愿减排量(CCER)

如前所述,CCER可用来清缴履约,各试点碳市场允许CCER可抵消比例大多在3%~10%之间。2017年3月,鉴于《温室气体自愿减排交易管理暂行办法》施行中存在交易量小、个别项目不够规范等问题,发改委宣布暂缓受理CCER,当前我国CCER项目审批和减排量签发处于暂停状态。

已备案CCER共5283万吨,以风电和光伏项目占比高。截至目前,国家发改委已公示 CCER审定项目累计达 2856个,备案项目1047个,已获得备案的CCER项目合计减排量达5283万吨CO2e。[1]从已备案项目数量看,风电和光伏的项目数量最多。

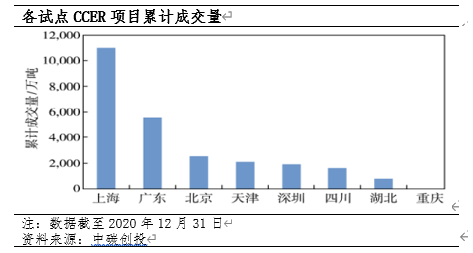

CCER累计成交超2.68亿吨,上海和广东成交量领先。根据中碳创投的数据,截至2020年12月底,全国CCER累计成交2.68亿吨。分地区来看,上海和广东累计成交量领先,在全国累计成交量中占比分别为41%、20%;北京、深圳、四川、福建和天津的 CCER 累计成交量占比分别在4%~10%之间; 湖北市场成交量不足1000万吨,重庆市场暂无成交。

相比配额,CCER交易有如下特点:一是市场接受度高。全国碳市场及各个试点市场均将CCER作为和配额等价的履约标的物。二是线下交易为主。CCER需求方多为控排企业,采购量大,线上交易不确定性大,无法保证足额购买量;且线上交易手续费较高,多在3‰,线下交易能有效降低交易手续费。三是金融机构参与度高。与配额不同,CCER主要有交易中介机构介入开发及交易,与金融机构有着多种深度合作,包括基金、质押、远期、调期、配额置换等。四是交易换手率高。CCER累计换手率400%,扣除各大电力集团自身储备的CCER,实际换手率应更高。

(作者:中融信托 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。