不只是价格下滑——2021年三季度A股壳交易市场总结

市场中的朋友应能直观感受到A股壳公司的交易价格在今年以来是持续下滑的。但今年以来尤其是三季度以来,整个A股壳公司控制权交易市场正在快速地转向买方市场——具体表现在:1、一些多次转手或者本身质地不佳的壳公司已经不是价格的问题而是乏人问津;2、壳公司控制权转让方案的利益分配向买方倾斜。

今年前三季度的146起控制权变更交易中,我们以交易公告前一日(或转让协议签署前一日)公司市值低于30亿元为壳交易的划分标准,并剔除继承、离婚、家庭内部股权调整等原因导致的控制权变动后,前三季度共计发生45起壳控制权交易。

这45起壳交易的交易方案有以下特点:

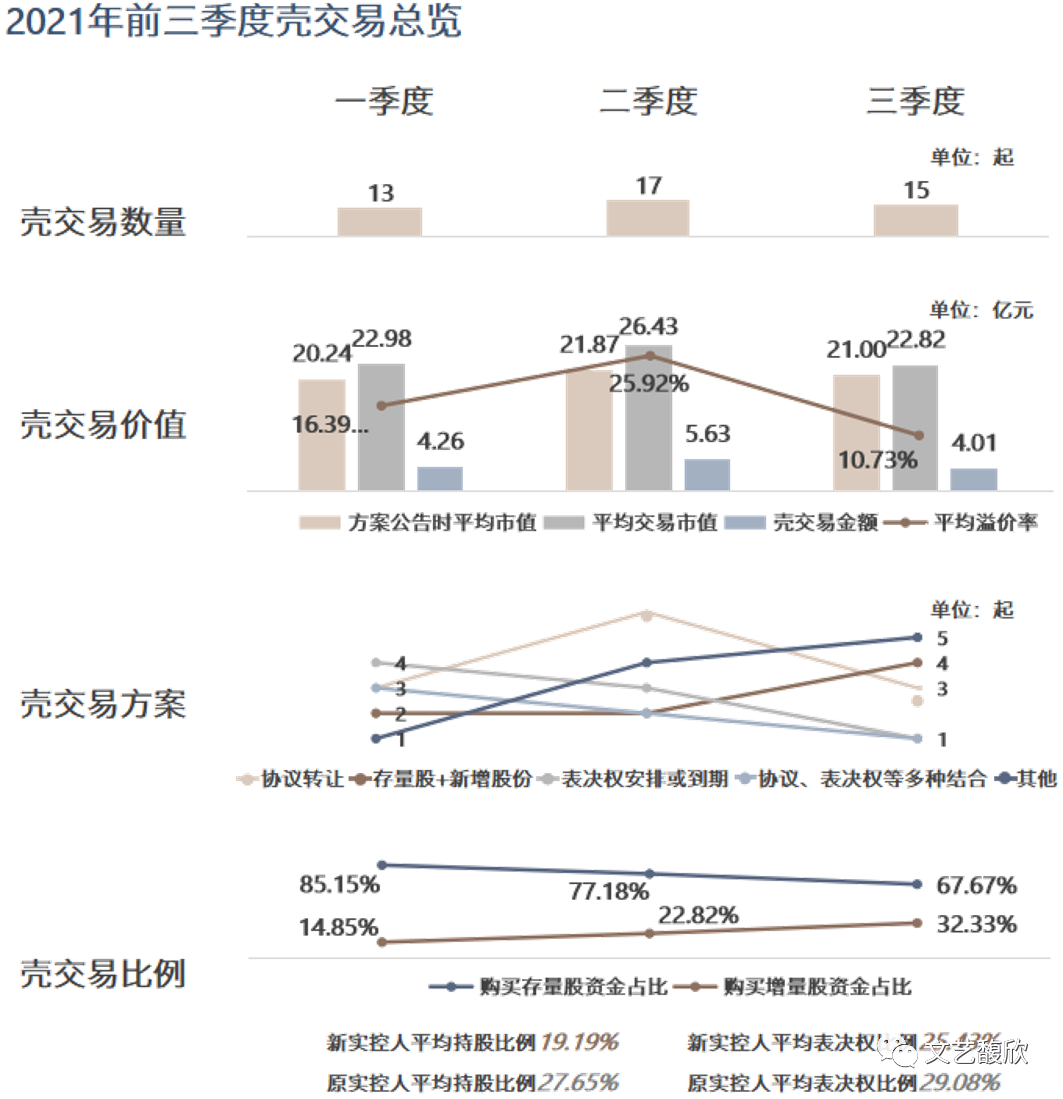

1、今年三季度,除了壳公司交易数量和交易市值相比前两季度降低外,交易溢价率、交易金额、交易比例等指标均出现下降,壳价值从各个维度呈现出降低的趋势;

2、买方购买存量股份的金额在交易总金额的比例中快速下降,更倾向以定增、表决权委托等方式结合获得壳公司控制权——换句话说,壳公司原实际控制人能够直接拿走的利益更少了。

市场概况

从这45起壳交易中壳公司的属性和交易方案来看,壳价值从不同维度均呈现下降趋势。除了交易数量和交易市值(注:交易市值=交易总金额/交易股权比例,用于衡量壳公司估值)降低外,收购方愿意收购的存量股比例、交易金额和交易方式正在往更有利于收购方的低成本方案演化。今年前三季度壳交易特征总结如下:

其中,发生于今年三季度的壳交易共计15起,平均交易市值22.83亿元,中位交易市值21.9亿元。与上半年前两季度相比,三季度的壳交易的数量低于二季度,但高于一季度,而从交易市值来看,三季度较一、二季度均降低。整体来看,随着多层次资本市场体系进一步完善,壳价值下跌的趋势仍在持续。

壳公司概况

回顾本年前三季度的45起壳交易,从壳公司属性来看,除了3家在交易时处于无实控人状态外,其余全为民营企业。而在壳公司的接手方中,有12家系国资,23家系民营企业(自然人)。其中,山东国资通过协议转让、表决权安排及认购定增等方式,仅以11.85亿元将ST亚星、巴安水务、同大股份三家市值合计61亿元的公司收入囊中,是前三季度参与壳交易数量最多的国资。

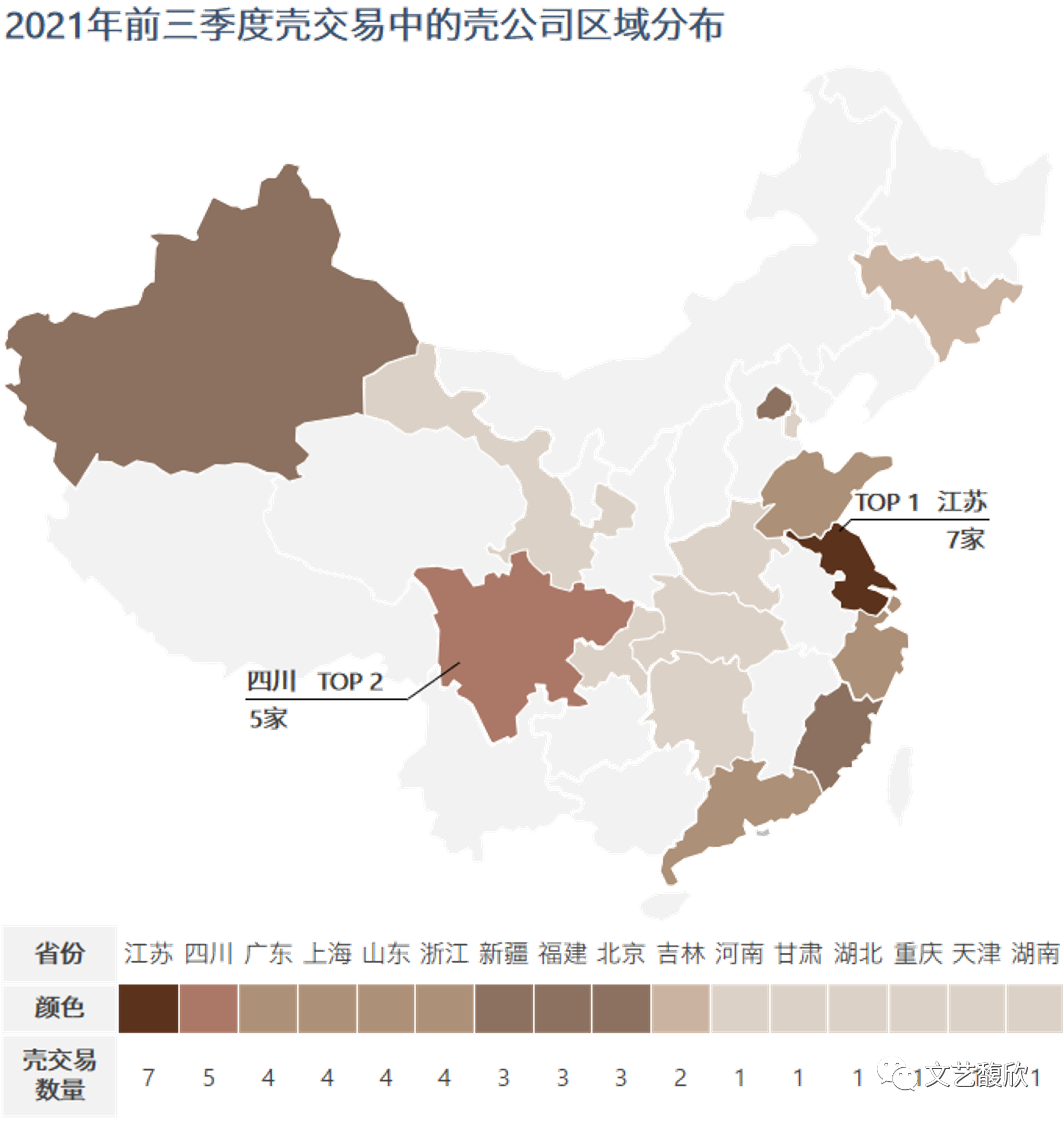

从区域分布来看,这45家壳公司主要分布在长三角、四川、广东、山东等地,其中江苏省前三季度共发生7起壳交易,位列全国第一。

事实上,在市场逐渐向买方利益倾斜后,尚且能交易的壳公司多属于质地尚可的壳公司。例如,上市年限上,这45家壳公司平均上市12年,其中有9家公司上市不足5年就成为了壳公司,历史包袱相对较轻;资本运作上,过半数壳公司上市以来披露的资产收购事件在5次以下,再融资在2次以下,上市公司涉及的利益相关方相对较少;大部分壳交易都发生在经济较发达的地区,除了这些地区上市公司数量相对较多外,稳定的营商环境也是壳收购方的考量因素之一。而那些经历数次转手、公司质地不佳的壳公司几乎已是无人问津。

壳交易方案

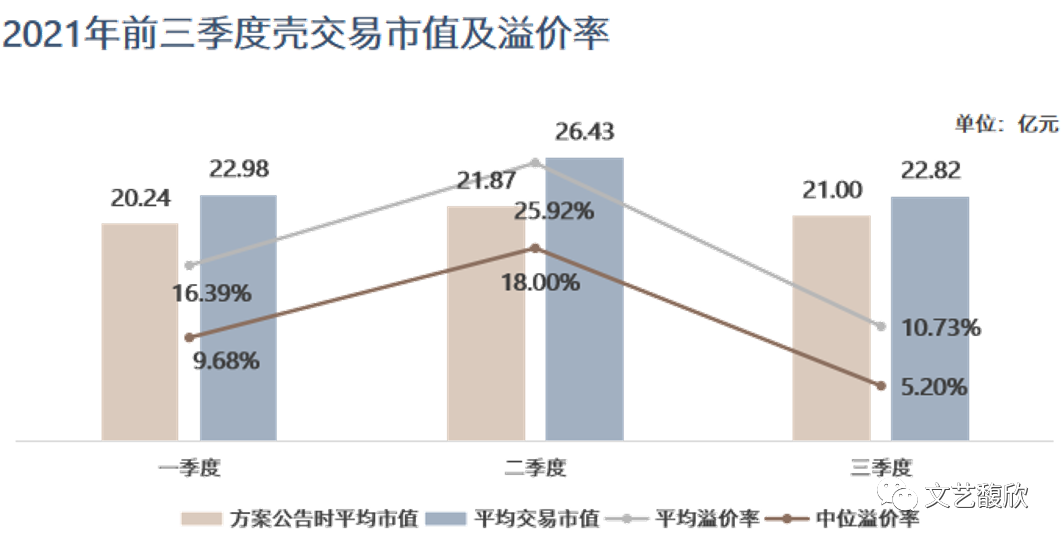

从壳价值的变化来看,2021年一季度至今,壳公司方案公告时的平均市值变化不大,而交易市值上三季度市值较二季度下降明显,略低于一季度。但从溢价率来看,三季度壳交易无论是平均溢价率还是中位溢价率较上半年均降低明显。

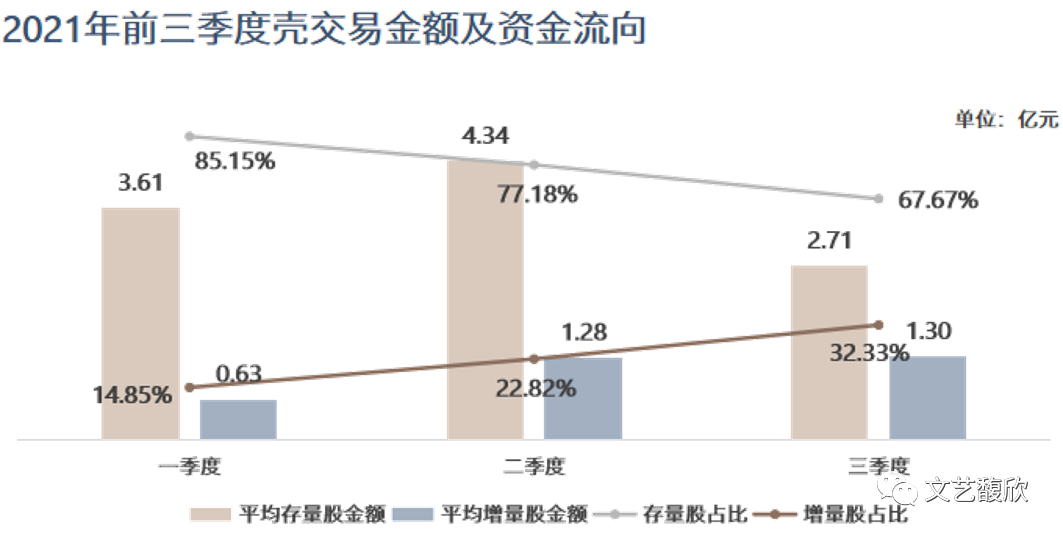

壳交易市场利益逐渐向买方倾斜除了体现在壳价值降低外,也体现在交易金额下降和持股比例偏低等方面。一方面,2021年三季度壳公司平均交易金额(注:含存量股转让及认购新增股份的总金额)为4亿元左右,低于一季度的4.2亿元和二季度的5.6亿元,壳价值继续呈现下降趋势;而另一方面,收购方将收购资金分配给上市公司增量股份(即认购定增)的比重越来越高,增量股资金比重(注:收购总金额中用于认购上市公司增量股份的金额占总交易金额的比重)从一季度的14.85%上升至三季度的32.33%,直接买存量股的资金越来越少。

在以往壳公司的交易中,原实控人往往要求获得足够多的现金,所以存量股出售的比例都很高。对于买方来说,这部分代价是纯粹的成本,利益全部流向原实控人。而三季度以来,买方购买存量股的比例和金额在快速地下降,更多通过结合表决权委托、定增等方式获得控制权。对买方来说,收购存量股结合表决权委托能够显著地降低收购总金额,而结合定增(以市价8折的价格取得新增股份)不但可以摊薄总收购的估值,未来上市公司通过定增获得的现金还可以继续为买方使用,显然是对买方更有利的方案。

2021年前三季度,45起壳交易方案的分类情况如下:

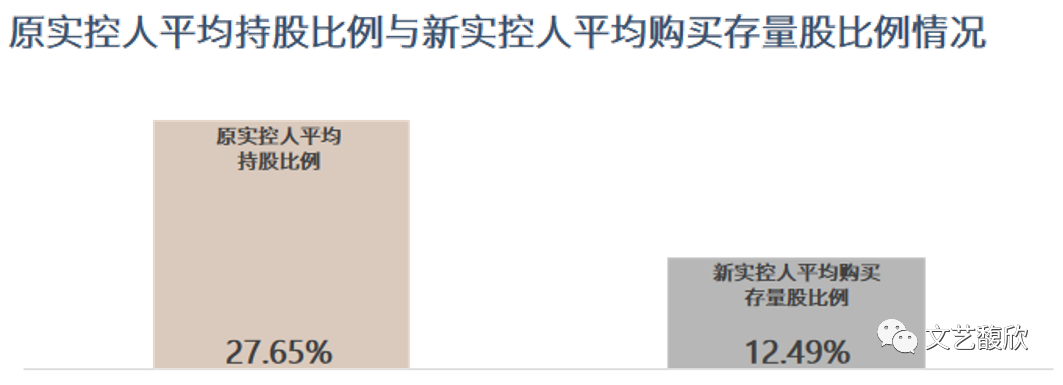

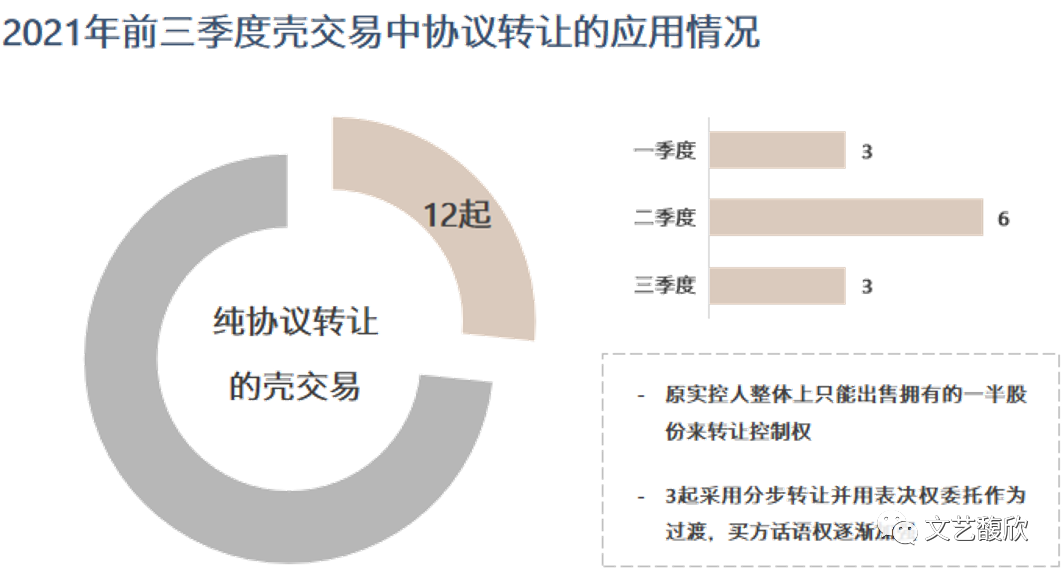

今年前三季度的壳交易中,仅协议转让的交易方案共计12起,其中三季度发生3起协议转让,与一季度数量持平,较二季度下降明显。事实上,这45起壳交易中,原实控人平均持股比例为27.65%,而新实控人平均只购买上市公司12.49%的存量股股权。这也意味着,在当下的壳交易市场,原实控人依靠卖壳直接套现离场的概率越来越低,整体上大概只能出售一半的股份来转让控制权,而剩余的股权将成为约束原实控人的筹码。

此外,12起协议转让中,有3起采用了分步转让,并都采用表决权委托作为第一步转让之后稳定控制权的过渡手段。分步转让中有时收购方出于风险控制的考量,会引入一系列业绩、权责约束条件来作为第二次转让的限制条件,同时为收购方的资金筹措争取了时间。可以感觉到,买方在交易中的话语权在逐渐加强。

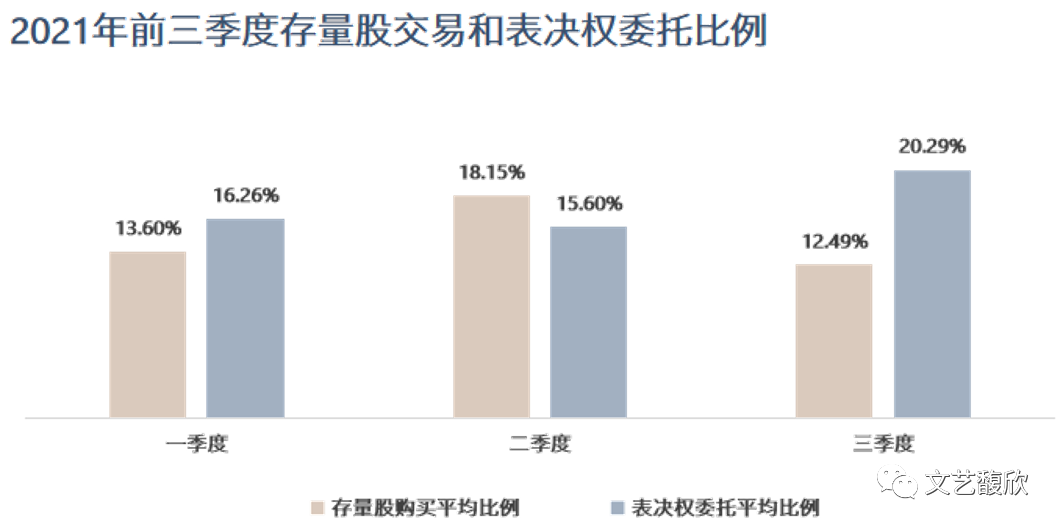

表决权安排被越来越多地用于壳交易中。今年前三季度,通过单纯的表决权安排完成的壳交易就有8起,其中1起系前次表决权安排到期导致的控制权变动,其余均为通过“不可撤销”的表决权委托或放弃完成的变动。此外,表决权安排与协议转让、定增等结合的方案也越来越多。比较前三个季度壳交易中购买存量股的平均比例和表决权委托的平均比例,能更清晰地看出,三季度存量股交易的平均比例为12.49%,较前两季度降低,而表决权委托的比例则达20.29%,平均委托比例正在逐步提升。

但正如我们曾在《表决权委托争议再现,海伦哲原实控人撤回“不可撤销”表决权委托》一文中讨论过的,通过所谓“不可撤销”的表决权委托来实现的控制权结构并不稳定,而在司法实践中,针对“不可撤销”的表决权委托是否可以撤销,法院支持正反两方的判例都有。因此,表决权安排只能作为临时状态,这个临时状态维持得越久,随着原交易各方以及上市公司情况的变化越容易出现争议。

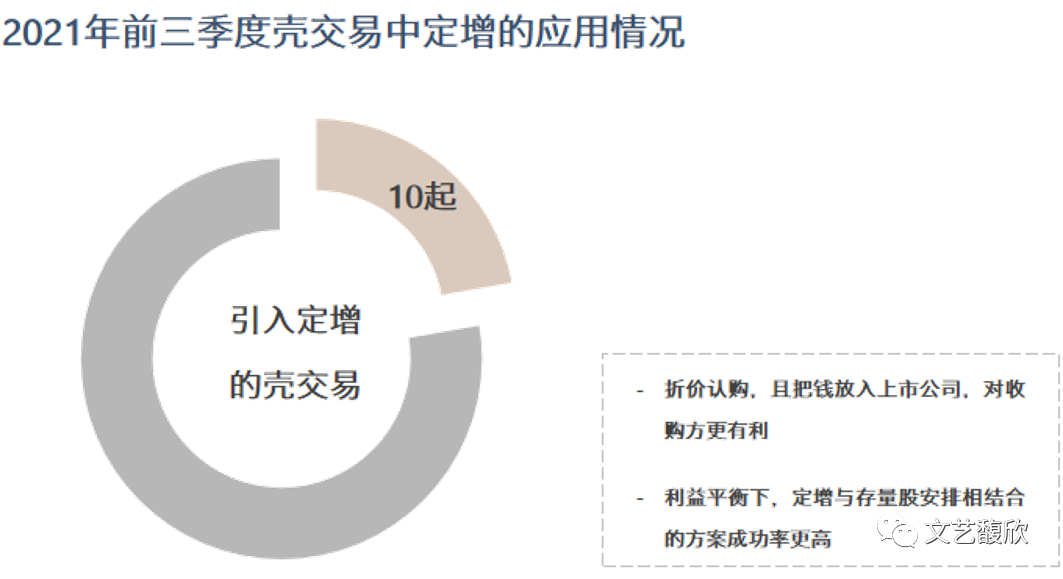

45起交易中,有10起引入了定增方案,其中大部分是与协议转让或表决权委托等结合来完成交易。对于收购方来说,认购定增通常是折价认购,且把资金给到上市公司用于后续的战略安排比直接给到老股东套现走人更有价值。但考虑到壳公司的老股东对资金的需求也相对更强烈,定增与其他方式相结合的方案与纯定增相比更能实现交易双方的利益平衡,从而推动交易的完成。

此外,今年前三季度发生了5起间接收购,收购方均通过协议转让的方式收购上游股东方的股权。其中,汇源通信(000586.SZ)系通过第二大股东层面的控制权转让+第二大股东认购上市公司定增的方式完成的上市公司控制权变更。可以发现,收购方所采用的交易方案越来越灵活,资金成本、时间成本、风险等综合考虑下,多种方式相结合的方案将越来越多。

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。