减低投资组合波动,提高投资收益

2021年的第三季度,国内投资者都感受到来自股市的阵阵寒意,许多国内的基金跌幅达到双位数。这时,许多人开始关注海外市场,思考如何透过全球资产配置,来减低投资组合波动,提高投资收益。

我们先来看一下美股。

美股是全球股市风向标,对全球市场都有极强的影响力,从2000年以来美股和英国、日本、德国等主要市场指数间的相关系数发现,道琼斯指数和德国DAX指数的平均相关系数为0.75,道琼斯指数和日经225指数的平均相关系数为0.6,道琼斯指数和英国富时100指数的平均相关系数为0.76。美股短期的上涨和下跌会影响全球市场的风险偏好,从而引发全球股市的同步波动。

(注:相关系数的取值范围为-1.0~1.0。1代表完全正相关,-1代表完全负相关,0代表完全不相关)。

我们再来看一下A股与美股的相关性。

从整体来看,A股2015年以来,与美股先后呈现独行、联动、再独行。具体来看,2015年至2016年,可以明显看出A股与美股表现处于各自发展态势;2016年至2018年2月,美股与A股表现出很强的正相关性。但是从2018年2月开始,A股与美股的相关性不断下降,其中,2018年两地主要指数基本背离,2019年以来,两地主要指数表现也大相径庭。

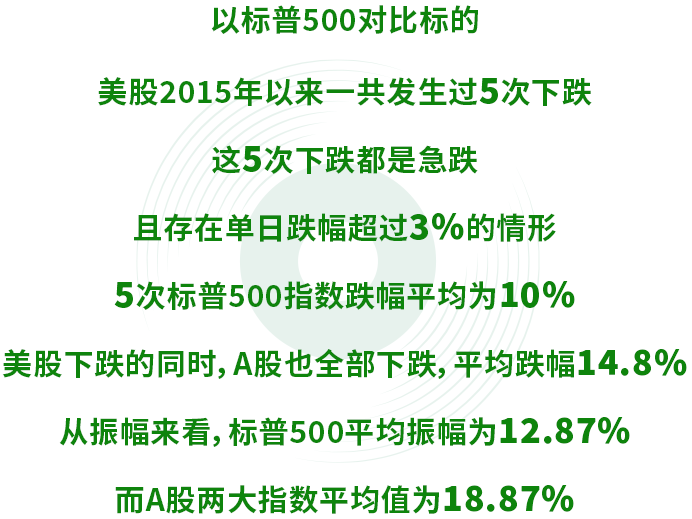

值得注意的是,作为新兴市场,A股更容易出现暴涨暴跌的情况。梳理美股2015年以来出现多次急跌发现,A股往往被之拖累,且短期跌幅更大。

历史数据表明,标普500指数处于上行周期时,上证综指并不一定会上行;而如果上证综指处于上行周期时,标普500指数大概率也处于上行周期。这一点比较有启示意义,即美股牛市时,A股不一定也是牛市;但A股牛市时,美股大概率也是牛市,也就是说A股的牛市开启,需要美股也同时处于比较好的上涨环境中。

数据来源:海通证券(截至时间2021年10月18日)

免责声明

本文件所载之观点仅供参考之用,并不构成投资建议。本文件的任何部分均严禁以任何方式再分发。

恒生中国对当中所载之任何观点,或形成任何观点之基础的公正性、准确性、完整性或正确性并无作任何明示或默示的担保、申述、保证或承诺,亦不会就使用或依赖本文件所载的任何观点承担责任或法律责任。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料,对本文件所载观点的相关性、准确性及充足性自行作出评估,并就此评估进行认为需要或合适的独立调查。

本文仅面向身处中国境内(港澳台地区除外)的现有或潜在客户。

©版权[2021]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。

(作者:恒生中国 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。