南财脱水研报丨医药板块结构分化愈发明显 哪些细分赛道有望保持高景气

医药板块结构分化愈发明显。

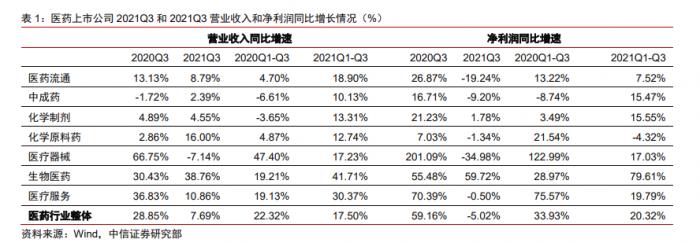

南方财经全媒体 资讯通研究员万倩倩 综合报道 今年前三季度,医药板块上市公司收入与利润表现稳健。中信证券研报指出,今年前三季度医药上市公司营业收入和净利润分别同比增长17.50%和20.32%,较去年同期22.32%和33.93%,增速均有放缓。

但是,业绩增速放缓伴随着股价的下滑。11月1日,医药生物指数(申万)跌幅为1.26%。拉长周期看,医药生物板块表现一直逊色,近一个月跌幅为-5.3%,近一年来下跌幅度为8.61%。

东吴证券认为,随着带量采购执行,医药行业格局变化在即。医药工业收入增速整体承压,但结构上分化愈加明显,创新药、医疗器械、生物制品等或成行业主要增长动力。为了应对2022年错综复杂的宏观环境,医药板块仍将是成长确定性较高板块。

医药板块分化明显

综合多家券商研报,医药生物细分板块呈现结构分化的特点,其中生物制药产业链上游呈现快速增长,CXO、医美等则继续保持较高景气。具体来看:

制剂及生物药板块前三季度业绩实现较快增长,符合市场预期。从三季报来看,化学药和生物药头部企业呈现以下特征:带量采购品种降价依然是药企目前面临的阶段性压力;创新药收入占总营收比例快速提升;部分Biotech公司已建立起庞大的销售团队;企业研发投入实现较快增长;药企之间的合作显著增多

医疗器械板块三季报业绩比较亮丽,高增长可持续。从医疗器械企业的趋势来看,大部分公司后续订单上已经开始兑现,后续将逐渐在业绩上兑现。中信证券认为,医疗新基建带来医疗设备的高增长是可以持续的。

CXO及原料药板块前三季度业绩均实现高速增长。短期来看,2020年爆发的新冠疫情加速全球创新药械外包行业外包率提升和需求逐渐转移国内的大趋势,全球疫情的逐步控制不改这一趋势,国内CXO企业经营上均维持强劲态势,前三季度业绩均实现高速增长。

不过,高瓴集团还在持续不断地减持CXO行业。继8月25日减持泰格医药后,高瓴又分别在9月24日和9月30日减持方达控股和凯莱英。据媒体分析其原因,经过两年高景气度发展后,CXO行业公司股价普遍很高。《以临床价值为导向的抗肿瘤药物临床研发指导则》发布后,创新药申报临床试验要以最优药物(原研药)作为对照组,国内部分CXO药企必然会迎来很大冲击。

血制品板块行业已转变为供需紧平衡的状态,景气度有望持续提高。短期来看,预计国内血制品企业受疫情影响将于2021年末基本消除,而海外疫情对进口企业采浆的影响将在2022年之后有望完全消退;中长期来看,“十四五”期间有望加速国内浆站建设,从而缓和中国长久以来血制品资源紧缺并长期依赖进口的局面。

疫苗板块未来业绩确定性较强。疫苗行业竞争门槛高,产品审批严格,伴随着人口老龄化、新冠疫情催化及大众健康意识觉醒,其未来业绩确定性较强。疫情催化下疫苗价值得以凸显,同时新冠疫苗也给康希诺、智飞生物等公司带来业绩高增长。此外,流感高发季即将到来,流感疫苗的接种不容忽视。

科学服务/生物医药上游供应链板块是确定性强的赛道。中国科学服务行业市场规模巨大,国产替代空间广阔,加上上游供应链的稳定性、安全性问题在新冠疫情催化下进一步凸显,叠加集采和医保谈判等政策带来的潜在成本压力,国产企业有望迎来快速切入下游核心客户供应链的绝佳发展良机。

医药零售板块收入及净利润增长稍有回落。2021第三季度医药零售板块收入及净利润增长稍有回落,主要由于去年同期利润基数较高、新开店节奏较快影响当季利润释放、全国多地疫情反复等阶段性影响,预计2022年起行业将逐季恢复。考虑到未来分类分级政策及相关行业规范性政策继续释放,龙头连锁有望长期受益行业分化。

中信证券认为,生物医药在下半年往往迎来政策密集期,从过去3-5年的历史经验来看,生物医药板块走势也往往是下半年进入波动和分化调整,因此,高业绩成长确定性,叠加部分细分领域的政策避风港效应,都有望成为下半年生物医药资金扎堆抱团度过“寒冬”的最佳布局方式。

目前估值低于历史均值

截至10月29日,医药指数市盈率为33.28,环比上周下跌0.96个单位,低于历史均值7.84个单位;沪深300指数市盈率为13.30,医药指数的估值溢价率为150.1%,环比上周下降7.0%,低于历史均值42.8个百分点。

寻找高景气优质赛道,布局高确定性的细分龙头

东吴证券:医药策略两手抓,一方面高成长、高位置的CXO、科研服务等板块仍将是主流方向,但对其成长性的确定性要求极高;

另外一方面,寻找相对低位置、低估值的血制品、消费医疗等发生积极变化的板块。血制品重点政策担忧落地,浆站获批加快、进口替代加速,重点推荐博雅生物、天坛生物等;消费医疗免疫于政策波动,重点推荐鱼跃医疗,建议关注振德医疗等。

中泰证券:长期来看,政策催化行业集中度提升,龙头企业强者恒强,医疗需求经久不衰。从创新升级角度,坚持推荐以下“六个方向”:

1)创新药及其产业链:看好具备全球创新力的头部药企恒瑞医药、中国生物制药、复星医药、信达生物、贝达药业、君实生物等;以及创新药产业链龙头企业药明康德、药明生物、康龙化成、泰格医药、凯莱英等。2)医疗服务:看好爱尔眼科、通策医疗等。3)创新疫苗:看好智飞生物、康泰生物等。4)特色原料药:看好普洛药业、司太立、天宇股份等。5)创新器械:看好创新驱动下的进口替代,如迈瑞医疗、开立医疗、南微医学等。6)连锁药店:看好大参林、益丰药房等。

(报告来源:中信证券、中泰证券、东吴证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:辛继召)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。