南方财经全媒体 资讯通研究员崔海花 综合报道 11月行情正式开启,券商相关投资组合配置也陆续出炉。

展望11月行情,机构认为,震荡为主,处于调整布局期,A股市场难言趋势性机会;建议投资者兼顾成长和防御均衡配置。

10月市场复盘:走势分化,整体小幅上行

10月A股市场走势分化,整体小幅上行。10月,市场整体小幅上涨,万得全A上涨0.34%。上证综指小幅收跌0.58%,创业板指大幅走强,累计上涨3.27%,结构上,10月份市场风格出现显著分化,前期弱势的创业板指强势上行,大小盘成长收涨,中小盘价值股下跌。

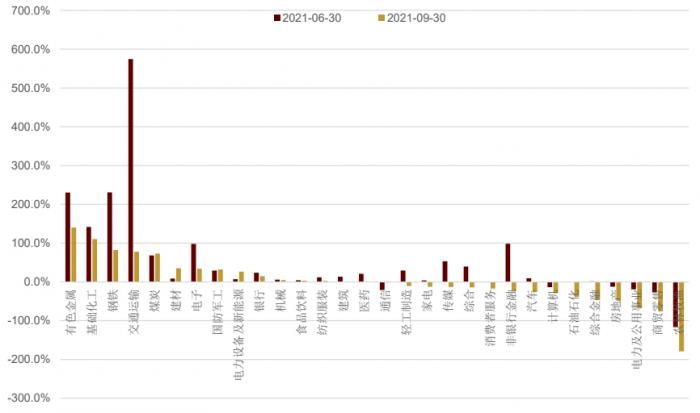

从行业表现看,10月份28个申万一级行业指数涨少跌多:

新能源产业链再次领涨,电气设备行业涨幅最大,达到11.7%,汽车、国防军工行业紧随其后,分别累计上涨9.9%、4.1%;

10月政策严控煤炭等价格上涨,动力煤等资源品价格出现了快速下跌,周期行业显著调整,采掘行业领跌,累计跌幅达到了13.4%,钢铁行业紧随其后,累计跌幅为11.7%。

11月后市展望:震荡为主,难有趋势性机会

招商证券:进入11月,预计市场仍以震荡为主,但是开始孕育较大的波动。临近年底,年底的“结算效应”会使得投资的交易更加趋同,体现为市场上涨的方向投资者会更加害怕踏空而市场下跌时会更有动力止损。从11月到次年春节前后,市场波动较大,发生所谓“跨年行情”。

平安证券:市场整体缺乏向上动力,预计后续将维持震荡态势。

安信证券:从短期来看市场仍然处于调整布局期。A股当前估值较为合理,系统性风险偏低,短期进一步下跌风险不大。但要很快开启一轮新的中期行情可能性也同样不大。当前市场仍然需要等待美联储Taper落地、国内经济刺激政策预期明确、中美关系出现明显改善、全球疫情出现明显缓解等关键信号的出现,当前阶段为调整布局期。

11月配置策略:成长+防御,关注盈利、科技主线

招商证券:考虑到年底“结算效应”,报资者可以在11月做两手准备,兼顾低估值稳定增长风格股票和新能源等前期强势景气延续的行业,待市场方向确定后再做进一步的调整。

目前大部分行业盈利增速都进入加速下行的阶段,未来盈利能够边际改善或者保持稳定的行业,将会成为市场的重点关注方向:

关注领域一:稳增长行业。2021三季度银行、建材、券商净利率(TTM)分别为33.4%、13.4%、29.0%;

关注领域二:高景气度行业。2021三季度国防军工、新能源净利率(TTM)分别为7.49%、7.31%;毛利率(TTM)分别为21.48%、21.12%.

关注领域三:可能边际改善行业。关注食品饮料、通信设备、计算机设备、汽车零部件。

兴业证券:新能源、军工等板块再度领涨,科技科创已吹响反攻号角,重点看好七大科创方向:

军工:三季报业绩亮眼,毛利率加速上升,资本开支充分增长,盈利持续性较好;

光伏:渗透率将持续提升,在需求高景气的背景下,光伏产业链价格仍将维持高位;

风电:国常会提出“要加快推进沙漠戈壁荒漠地区大型风电、光伏基地建设”,大基地项目有望稳步推进;

新能源汽车:受益产业政策支持、内外需求共振,新能源车销量持续高增;

半导体:2022年半导体设备销售额增速有望维持10%以上,国产替代有望继续驱动国内半导体企业高景气;

5G新基建:经济下行压力下,新基建即是稳增长的重要方向,也是补短板的关键领域;

创新药产业链、CXO:医药板块随着前期的调整,整体性价比已经凸显。中长期,中国创新药市场增速将显著大于仿制药,预计将带来医药研发支出的大幅增长,创新药、CXO板块景气度将得到长期支撑。

天风证券:复盘每年四季度,不论经济和政策环境如何,一个“万变不离其宗”的行业配置逻辑是—提前布局预计转年结构性高景气的方向,维持推荐:

延续高景气的方向,首推“经济衰退下,计划经济相关”的光伏、储能、风电、新能源运营商、军工;

困境反转的方向,主要推荐农业、必选食品、汽车和零部件、旅游出行。

券商11月个股配置

西南证券:聚焦核心赛道:

银河证券:配置建议防御与成长兼备:

平安证券:市场整体将维持震荡走势,建议围绕业绩超预期和政策高景气主线均衡配置,重点关注两条主线:

一是业绩超预期或有边际改善迹象的个股;

二是随着碳中和顶层设计文件密集落地,新能源、新能源汽车等产业链相对更具政策高景气。

(报告来源:招商证券、平安证券、安信证券、兴业证券、天风证券、西南证券、财信证券、银河证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:崔海花 编辑:辛继召)