PPI再破纪录,CPI是否需要担忧?

1、PPI高企,需要担忧CPI么?

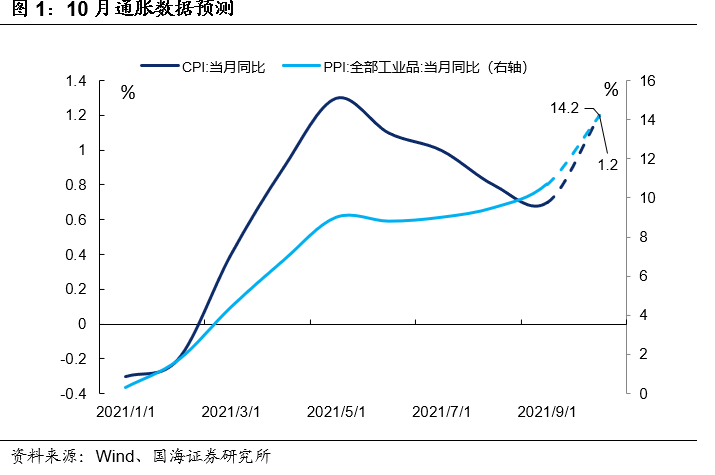

事件:10月份,煤炭等大宗商品价格上涨明显,我们预测10月份PPI同比可能高达14.2%,刷新历史记录。市场担忧如此高的PPI增速,是否会向近期以及2022年的CPI明显传导。对此我们做出如下分析:

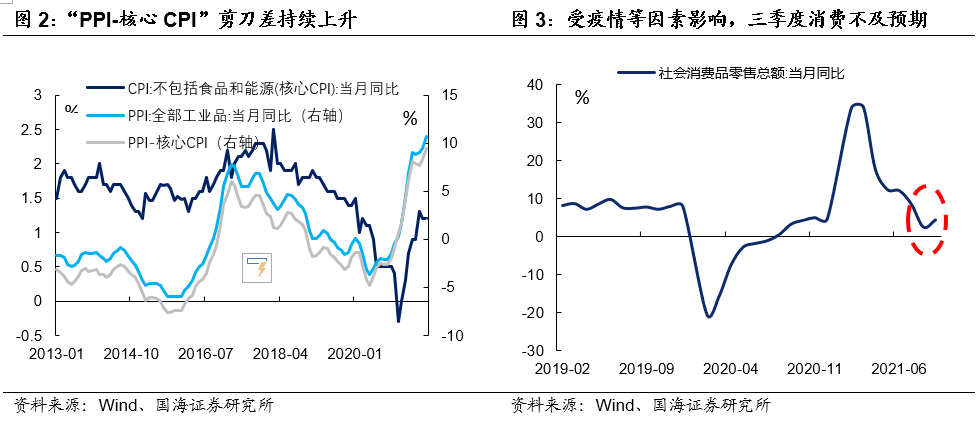

今年以来,“PPI-核心CPI”增速差持续扩大。2016年以来,由于猪周期与工业品价格周期形成错位,PPI与CPI的同向性减弱。但即使考虑PPI与核心CPI的关系,疫情之后,在上游产品价格大幅上涨的同时,核心CPI虽有修复但表现仍然偏弱,导致PPI与核心CPI增速差扩大至历史最高位。

PPI涨价压力难以向核心CPI传导,源于消费偏弱,根源在于疫情。由于疫情输入风险持续存在,以及国内疫情防控措施相对严厉,民众消费始终难以恢复到疫情前水平。2021年三季度,由于疫情从南京、张家界等地再度爆发,影响到了暑期经济,致使社会消费品零售总额增速低于市场预期。下游需求的疲软,推动核心CPI增速由7月份1.3%小幅回落至1.2%,尽管同期PPI增速由9.0%上升至10.7%。

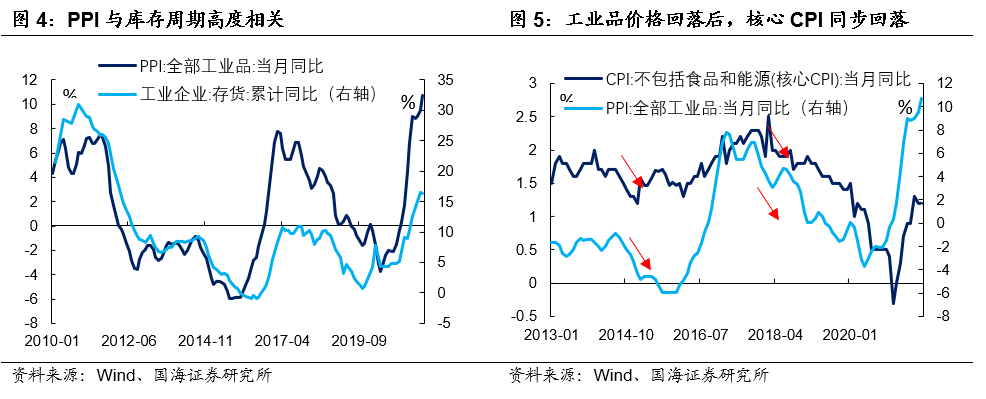

明年一季度前,大宗商品价格或仍有上行压力,但冬季疫情风险上升,预计PPI对核心CPI的传导继续维持弱势。历史上,大宗商品价格走势与工业企业库存周期高度相关,而企业补库通常持续5个季度左右。本轮补库周期开启于2020年四季度,大概率于2021年一季度前结束。因此明年一季度前,工业品价格可能仍有上行压力。但与此同时,冬季疫情传播的风险也在上升,近期全国20个省市出现本土疫情,将对居民商品消费产生压制,因此预计冬季PPI对核心CPI的传导仍维持弱势。

工业品价格回落后,核心CPI通常同步回落,“滞后型”传导难以出现。市场担忧今年高企的PPI增速,是否会“滞后”传导至2022年核心CPI。但从前2轮PPI周期来看,2014年PPI同比增速下行后,核心CPI同步下行;2017年10月螺纹钢、铜等大宗商品价格见顶回落后,核心CPI也同步下行——因此“滞后型”的传导可能难以出现。若2022年大宗商品价格高位回落,核心CPI难有超预期表现。

所以综上所述,尽管年末至明年一季度,工业品价格或仍有上行压力,但冬季疫情风险上升,将持续制约PPI向核心CPI的传导。而2022年随着上游大宗商品价格见顶回落,核心CPI上行压力将进一步减弱。

2、流动性跟踪

2.1

公开市场操作

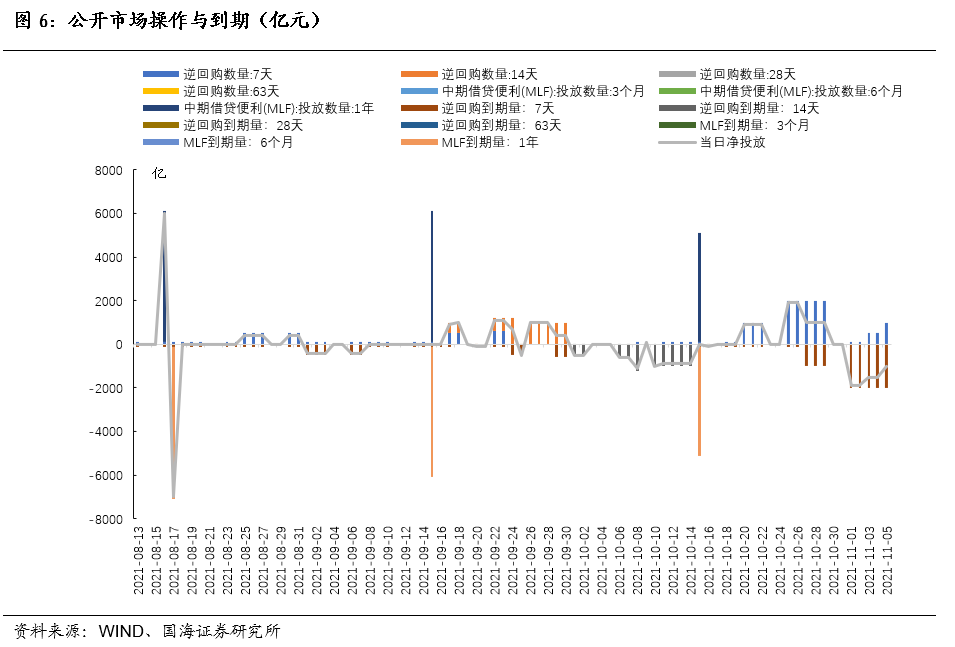

央行恢复百亿逆回购投放量,回笼上月末释放的流动性。本周央行共投放2200亿元7天逆回购。其中周一(11月1日)有100亿元7天逆回购,周二(11月2日)有100亿元7天逆回购,周三(11月3日)有500亿元7天逆回购,周四(11月4日)有500亿元7天逆回购,周五(11月5日)有1000亿元7天逆回购。本周共10000亿元央行逆回购到期,全口径公开市场操作实现净回笼7800亿元。

2.2

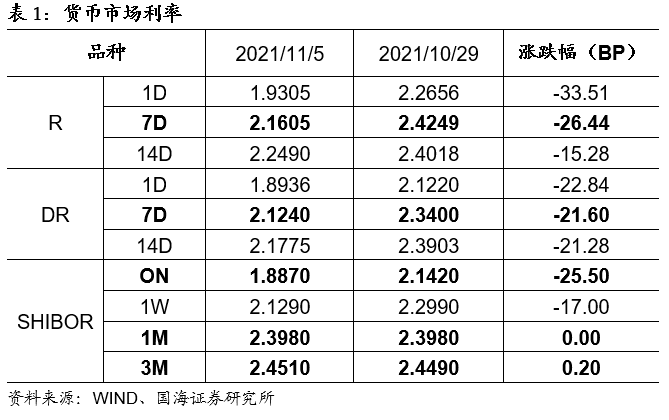

货币市场利率

银行间资金利率全面下行。11月5日,相较于上周五(10月29日,下同),银行间质押式回购利率方面,R001下行33.51BP,R007下行26.44BP,R014下行15.28BP。存款类质押式回购利率方面,DR001下行22.84BP,DR007下行21.60BP,DR014下行21.28BP。

SHIBOR利率大多下行。11月5日,SHIBOR隔夜为1.8870%,下行25.5BP;SHIBOR1周为2.1290%,下行17BP;1月期SHIBOR报收2.3980%,与上期持平,3月期SHIBOR报收2.4510 %,上行0.20BP。

2.3

同业存单发行

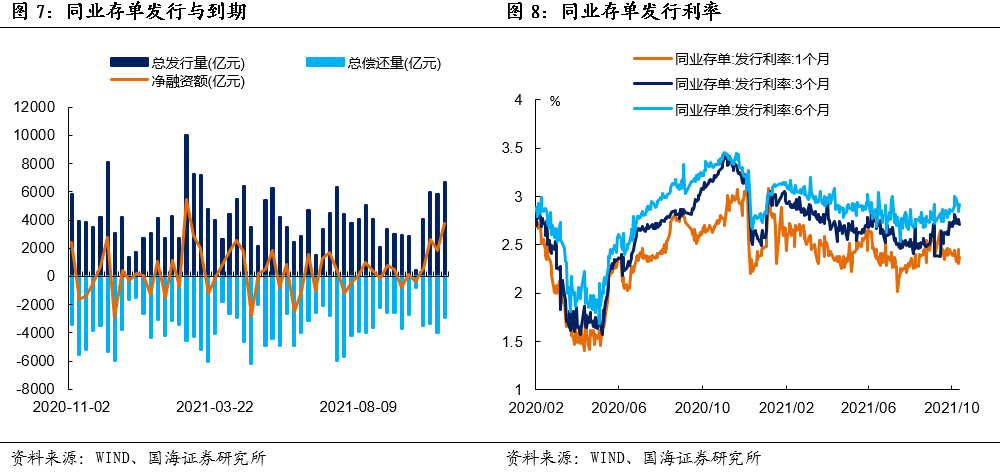

同业存单净融资额较上周增加。本周,同业存单总发行量为6646.60亿元,总偿还量为2901.10亿元,净融资额为3745.50亿元,净融资较上周增加1870.8亿元。

同业存单发行利率下行。11月5日,1月期品种发行利率为2.3700%,较上周五下行7.53BP;3月期品种利率为2.7091%,下行10.65BP;6月期品种发行利率为2.9207%,下行7.93BP。

2.4

实体经济流动性

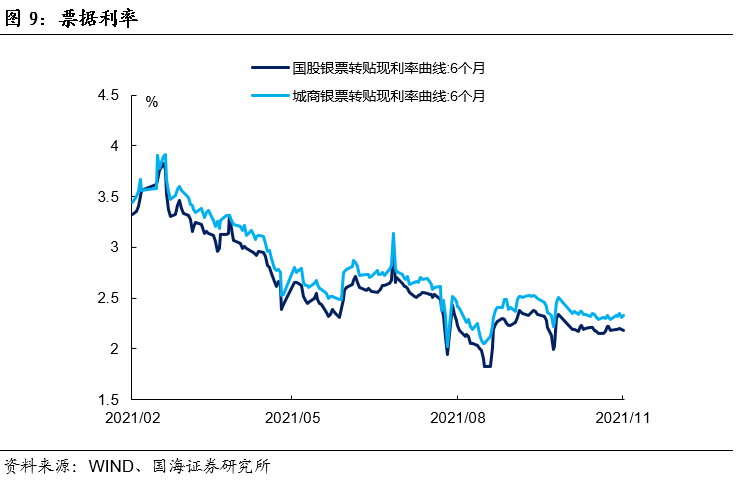

票据转贴利率涨跌不一。根据最新数据,截至11月5日,股份行6个月的票据转贴利率为2.1829%,较上周五下行0.07BP。城商行6个月的票据转贴利率2.3268%,较上周五上行3.75BP。

2.5

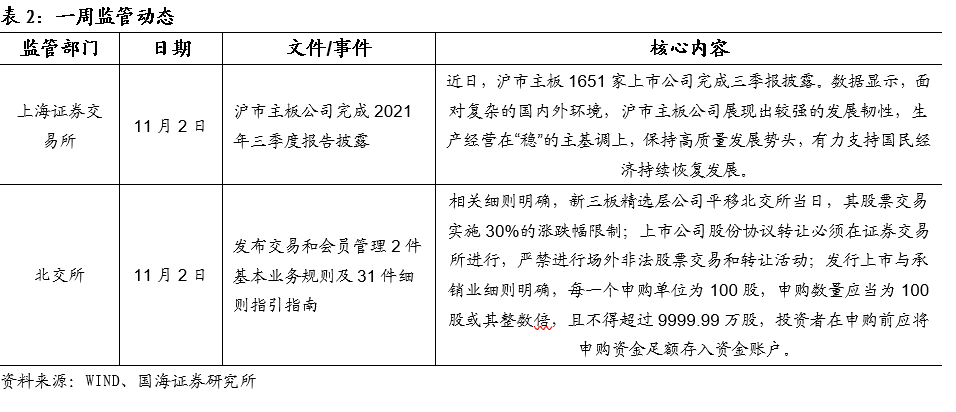

一周监管动态

3、利率债

3.1

一级市场发行及中标

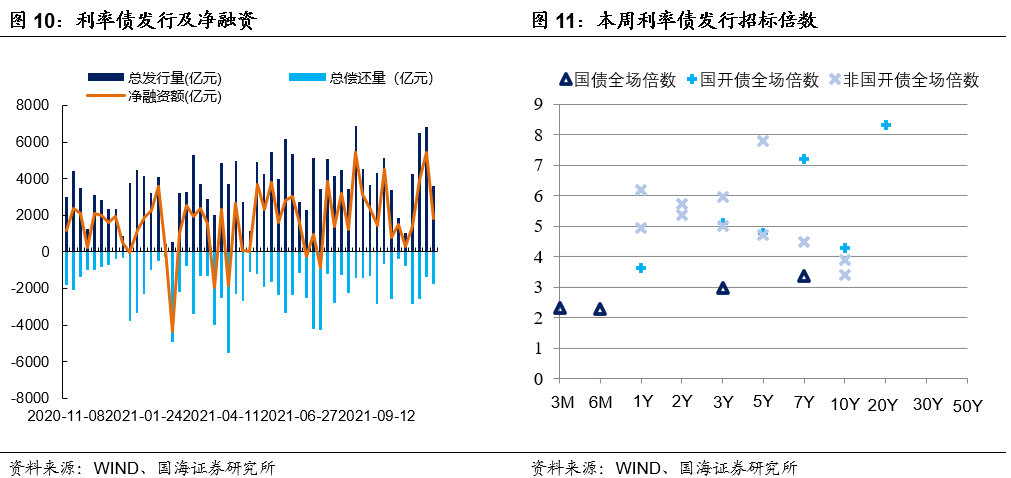

本周利率债净融资额较上周增加。本周一级市场共发行26支利率债,实际发行总额为3593.5亿元,较上周减少3221.11亿元;总偿还量为1778.16亿元,较上周增加397.01亿元;净融资额为1815.34亿元,净融资较上周减少3618.12亿元。

本周大连、黑龙江及湖南三地开展地方债发行工作。大连发行2支地方债,发行总额为79.62亿元;黑龙江发行2支地方债,发行总额为20.48亿元;湖南发行1支地方债,发行总额为150.00亿元。

3.2

利率债到期收益率

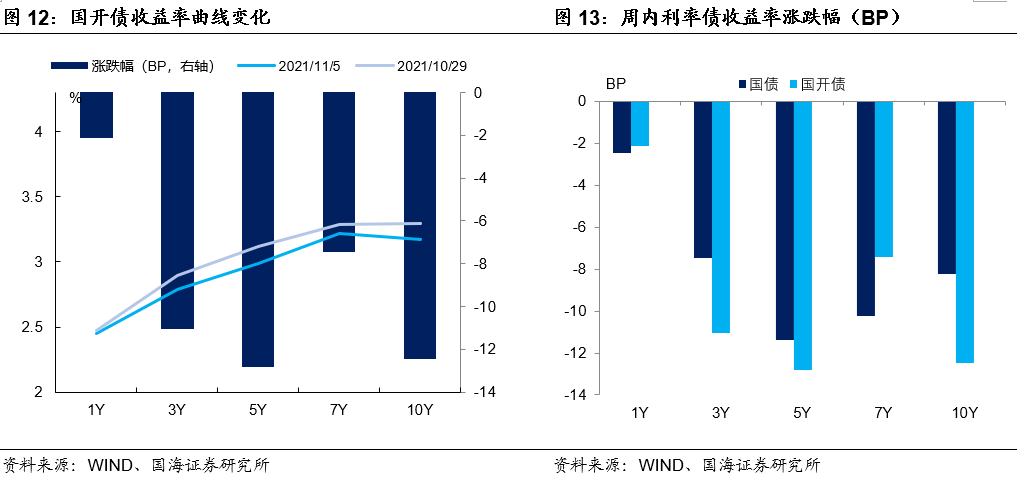

国债收益率全面下行。11月5日,1年期国债收益率为2.2852%,较上周五下行2.48BP;3年期国债收益率为2.6111%,下行7.46BP;5年期国债收益率报2.7299%,下行11.39BP;7年期国债收益率报2.9050%,下行10.25BP;10年期国债收益率报2.8911 %,下行8.21BP。

国开债收益率全面下行。11月5日,1年期国开债收益率报2.4494%,较上周五下行2.13BP;3年期国开债收益率报2.7848%,下行11.03BP;5年期国开债收益率报2.9907%,下行12.81BP;7年期国开债收益率报3.2157%,下行7.43BP;10年期国开债收益率报3.1683%,下行12.47BP。

3.3

利率债利差

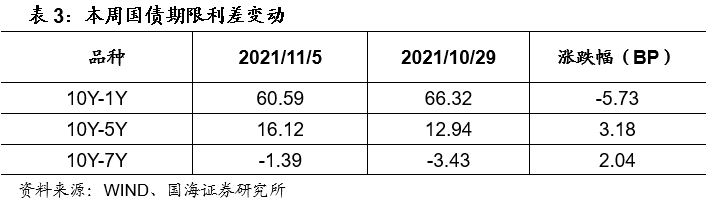

各期限利差涨跌不一。11月5日,与上周五相比,10Y-1Y利差收窄5.73BP,10Y-5Y利差走阔3.18BP,10Y-7Y利差走阔2.04BP。

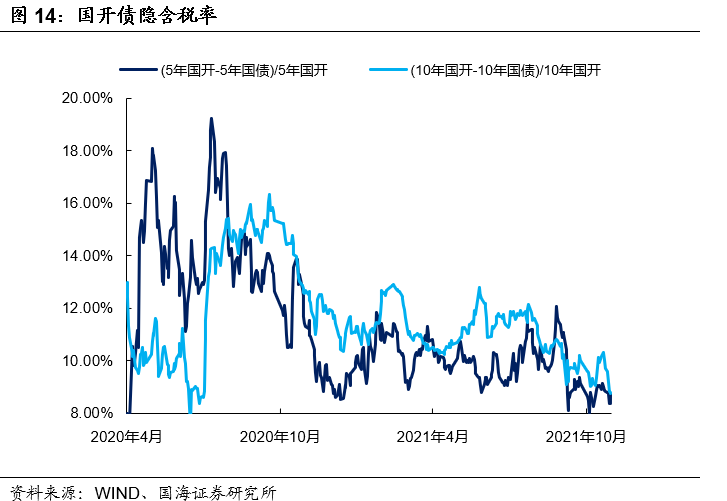

国开债5年期和10年期隐含税率全线收窄。11月5日,5年期国债、国开债利差为26.08BP,5年期国开债隐含税率收窄0.10个百分点。10年期国债、国开债利差为27.72BP,10年期国开债隐含税率收窄0.96个百分点。

4、海外债市跟踪

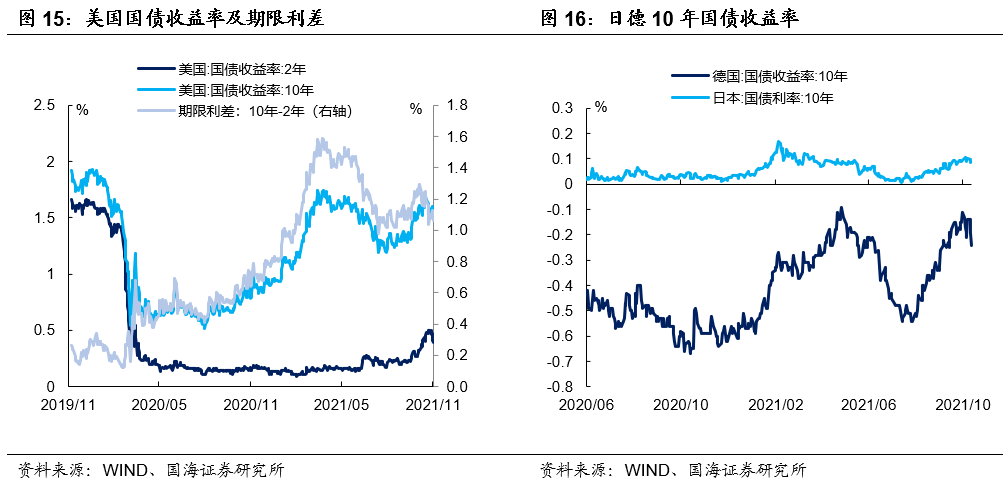

美债收益率大幅下行。本周五(11月5日),2年期美债收益率为0.39%,较上周五下行9BP;10年期美债收益率为1.45%,较上周五下行10BP;10年期美债与2年期美债利差为106BP,较上周五收窄1BP。

德国、日本10年期国债收益率下行。本周四(11月4日),德国10年期国债收益率为-0.23%,较上周五下行9BP;日本10年期国债收益率为0.081%,较上周五下行2BP。

5、通胀跟踪

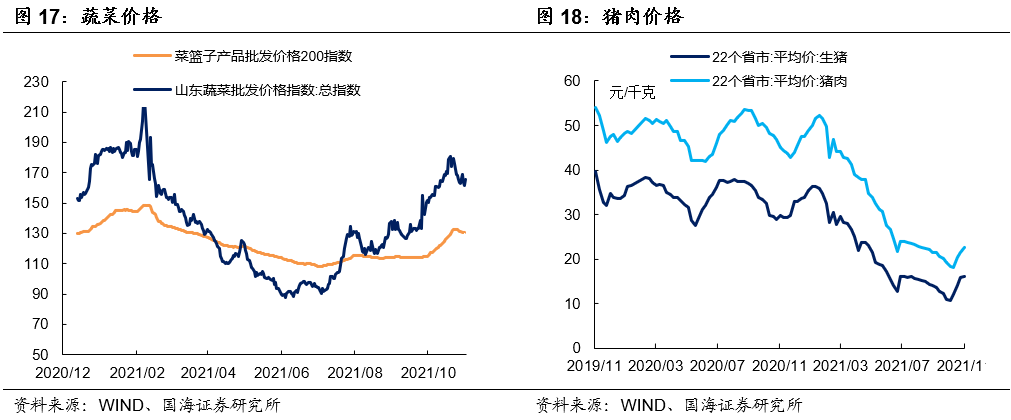

蔬菜价格回落。11月5日,农业部菜篮子批发价格指数收于130.76,较上周五下跌1.40%;山东蔬菜批发价格指数收于161.55,较上周五下跌4.41%。

生猪价格、猪肉价格均上涨。根据最新数据,11月5日,22个省市生猪平均价为16.12元/千克,较上期(10月29日)上涨1.07%;猪肉平均价为22.71元/千克,较上期上涨5.14%。

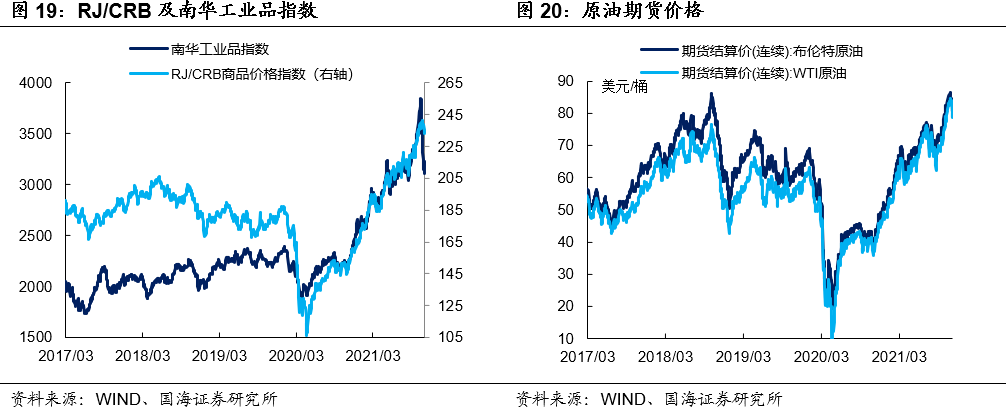

商品价格指数、石油期货价格均下跌。11月5日,南华工业品价格报3110.2点,较上周五下跌4.18%;11月5日,RJ/CRB商品价格指数收于235.00点,较上周五下跌1.14%;布伦特原油期货和WTI期货结算价分别报82.74美元和81.27美元,较上周五分别下跌1.94%和2.75%。

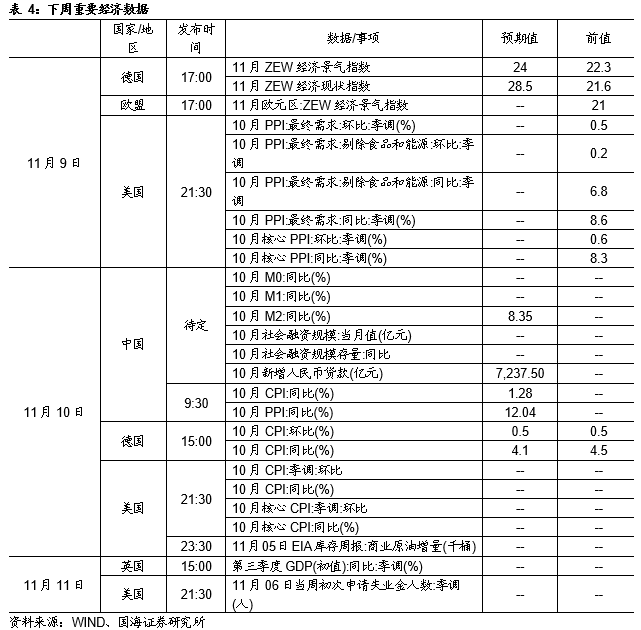

6、下周重要经济数据和事件

风险提示 新冠疫情变化,货币政策超预期。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。