11月策略:经济基本面承压,行情或维持震荡格局

作者:徐君毅 (S1090611030015)

10月回顾:10月行情整体呈现分化特征,上证指数月初冲高后随即回调,但幅度有限,最终小幅下跌0.58%,而深证成指则上涨0.99%,创业板指则在较大幅度调整后出现了一定力度的反弹行情,月涨幅达到3.27%。10月中下旬,日成交额从万亿以上萎缩至8000亿-9000亿水平。其中金融特别是银行,生物医药、新能源锂电池、半导体芯片、双碳清洁能源等板块表现较好;而周期类板块如有色、煤炭、钢铁及化工等则呈现剧烈波动。

11月展望:前期反复活跃的周期股理应出现一定分化,煤炭、石油等板块受益供暖季到来,并由于供需关系或有一定表现,其他如有色、钢铁、化工等回调概率较大;而低估值的银行股正逐渐受大资金青睐,保险板块回调极度充分,理应有修复性行情,接近万亿的成交水平也支撑券商板块震荡活跃;同时创蓝筹方面应关注回调较为充分的生物医药、新能源汽车产业链、半导体芯片等;重点关注国家战略规划下的碳中和、光伏风能等新能源及节能等板块。

1

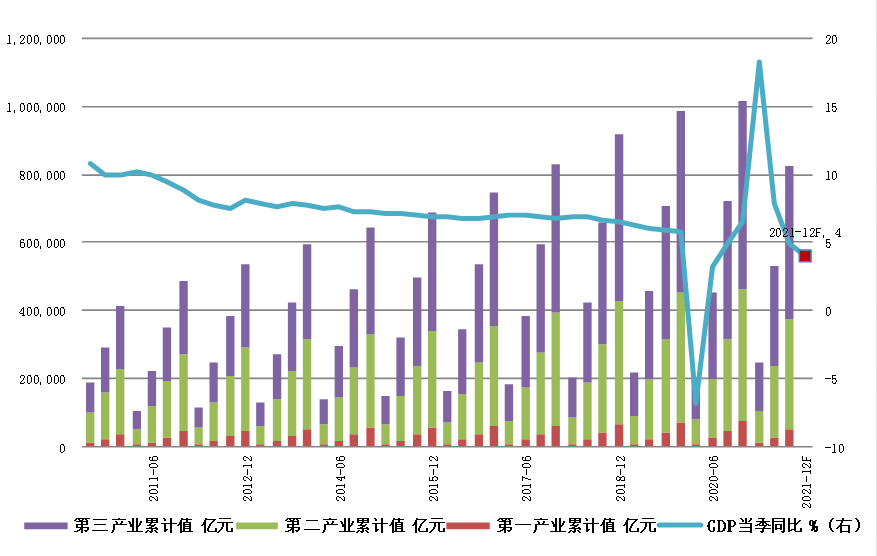

▍初步核算,2021年三季度全年国内生产总值290,964.00亿元。

按不变价格计算,当季同比增长4.90%。近四个季度的当季GDP同比增长分别为6.50% 、18.30% 、7.90%、4.90%,近四季度经济持续稳定恢复。Wind统计的机构预测均值显示,2021年四季度GDP当季同比增长4.00%。

图1:国内GDP按季度增长率表现

数据来源:Wind资讯,招商证券研究咨询部

2

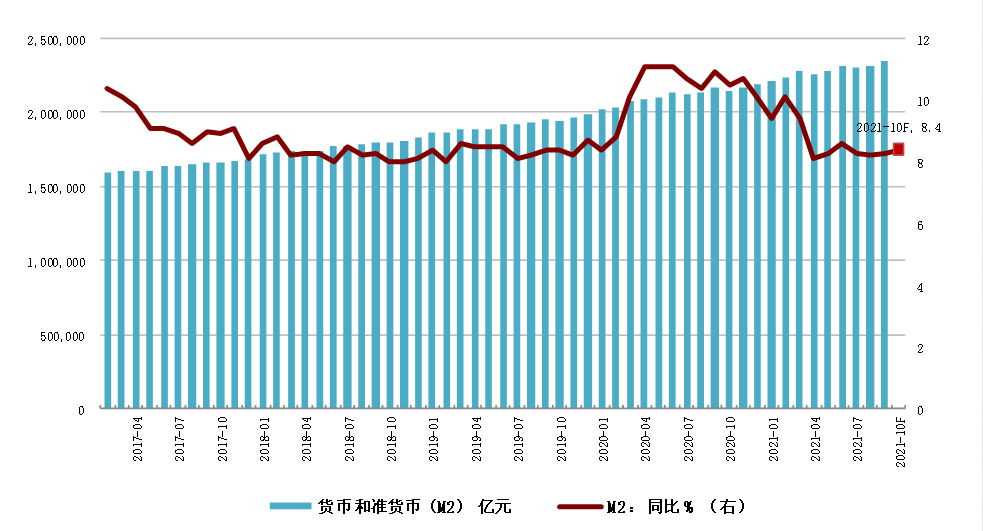

▍9月M2同比增8.3%,预期增8.1%,前值增8.2%;新增人民币贷款16600亿元,同比少增2327亿元,预期19336.4亿元。9月社融规模增量为2.9万亿元,同比少5675亿元,其存量为308.05亿元,同比增10%,低于前值10.3%。

整体显示,信贷及社融数据有所萎缩不及预期,信托贷款和政府债券依然为主要拖累因素。整体上看,9月社融低于WIND一致预期,地产政策有缓和趋势,与此同时,能源等产业政策有望纠偏,财政政策开始要托底发力,信用需求将有望逐渐被激发。

预计4季度社融和信贷有望迎来拐点,季度社融增量有望同比回正,但幅度相对有限。

图2:M2同比增速

数据来源:Wind,招商证券研究咨询部

3

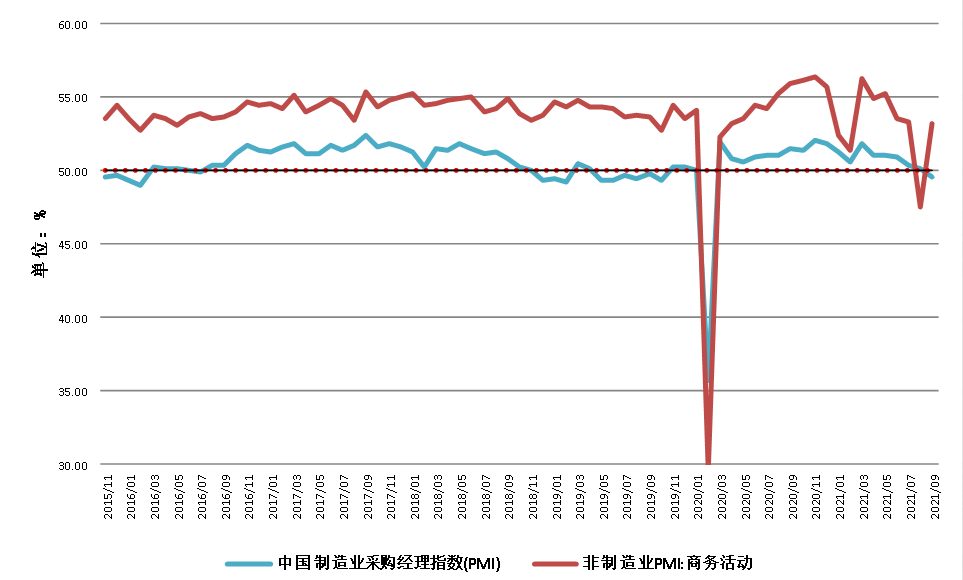

▍PMI连续走弱预示经济增长压力持续显现。

10月PMI继续回落至49.2%,比9月份又下降0.4个百分点,继续低于临界点,近几个月制造业景气度减弱,增速放缓较为明显。非制造业商务活动指数为52.4%,比上月下降0.8个百分点,但仍高于临界点,非制造业继续保持一定程度扩张。10月份PMI指数在荣枯线以下继续回落,表明经济下行压力有所加大。当前内需不足,能源、原材料供应阶段性紧张等问题对企业生产活动的制约增强;应尽快采取有效措施,提振内需、畅通供应链、产业链,切实改善企业的生产经营条件,着力巩固经济持续恢复向好的基础。

图3:制造业PMI指数(按季节调整)

数据来源:Wind,招商证券研究咨询部

4

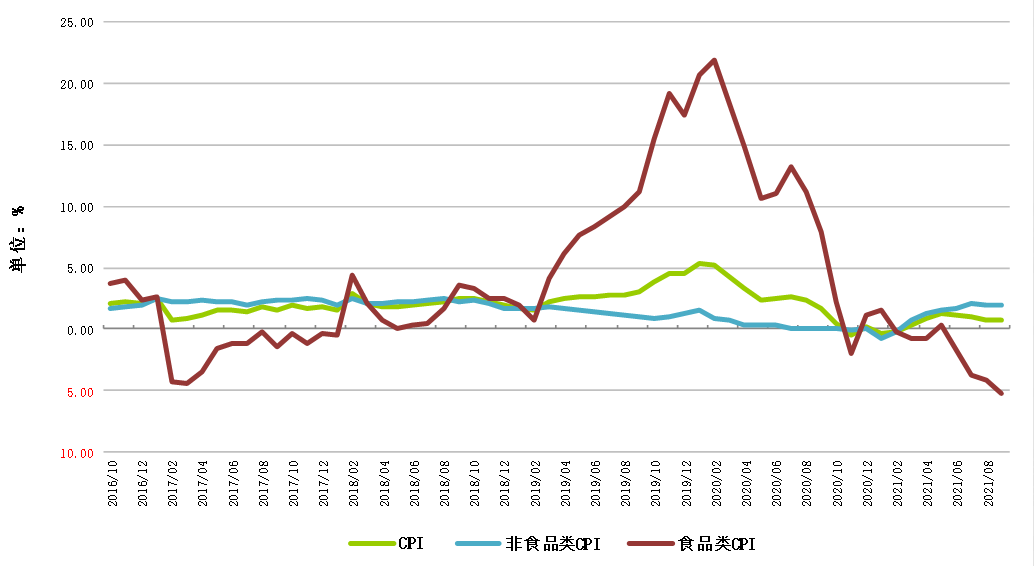

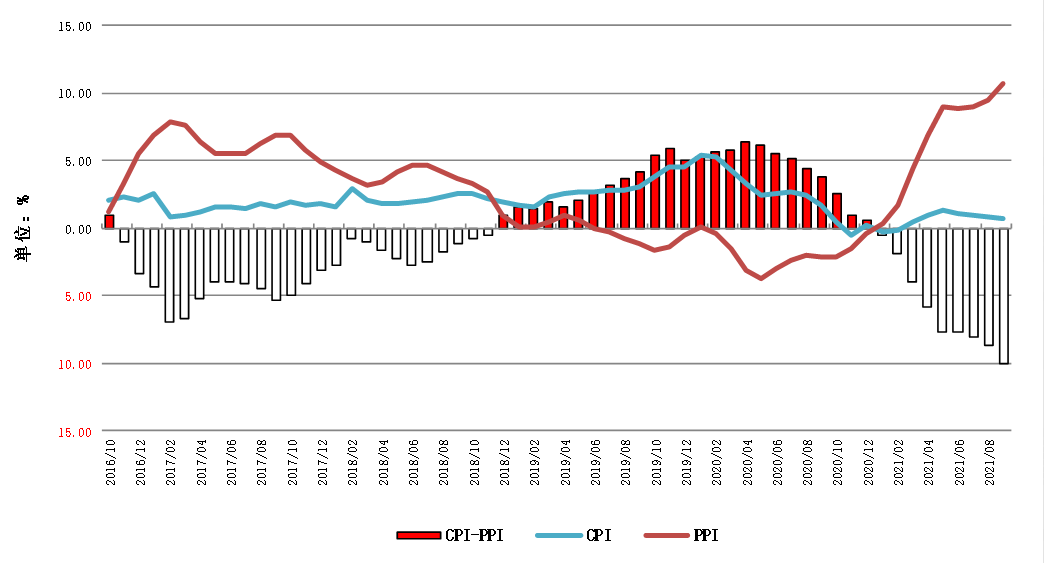

▍9月通胀同比涨幅明显有所回落,但9月PPI继续大幅上涨,CPI与PPI剪刀差进一步扩大。

数据显示,受猪肉价格持续下跌等影响,中国9月CPI同比涨幅回落至0.7%;受煤炭、化工和钢材等产品价格上涨影响,9月中国PPI同比涨幅扩大至10.7%,创1996年10月有纪录以来历史新高。CPI和PPI剪刀差进一步扩大。

预计四季度PPI会冲高再回落,10月可能是全年高点,但随后两个月将见顶回落。

图4、图5:CPI维持低位,PPI再创新高,CPI-PPI缺口维持峰值显示成本压力传导不畅

数据来源:Wind,招商证券研究咨询部

5

▍周期类品种连续大涨后出现明显回调,金融、消费及前期回调充分板块走高。

我们认为,对于周期类板块应根据消息面和市场具体情况区别对待,由于冬天供暖季的到来,加之今年供需关系的影响,煤炭、石油等板块或有所表现,但应谨防政策调控;而其他周期类板块如有色、钢铁、化工等应防中期调整延续。

10月份行情中,一个较明显的现象就是大资金开始青睐低估值的金融股,特别是龙头银行股,其动向值得密切关注;同时保险板块由于前期回调充分,酝酿中到大级别反弹机会,理应纳入关注;而两市成交量持续维持在万亿附近则为券商股的业绩奠定了良好基础。

此外,时近年终,防御类的消费、医药板块易受大资金配置,如高端、次高端白酒,生物医药特别是创新药中的CRO、CXO、CMO等板块。

创业板指数中级别回调或告一段落,故前期回调充分的半导体芯片、新能源汽车产业链等应适当关注其反弹机会,此类板块通常弹性较佳。

此外,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》10月24日发布,应重点关注国家战略政策受益的碳中和、光伏风能等新能源、节能等板块。

6

▍配置建议:

1)低估值的大金融板块,包括银行、保险、券商等;

2)防御类的高端白酒、次高端白酒、生物医药等;

3)回调较充分的半导体芯片、新能源汽车产业链等创蓝筹板块;

4)受益国家战略的碳中和、光伏风能等新能源、节能等板块。

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。