深圳裁定个人破产清算首案,“破产人”系原教培机构经营者

在《深圳经济特区个人破产条例》中,共提供了清算、重整与和解三类程序,供不同情况的债务人适用。

21世纪经济报道记者王帆 综合报道 今年3月,《深圳经济特区个人破产条例》实施,成为我国首部个人破产法规。条例实施后,个人破产重整、和解程序首案均已裁定,11月8日,深圳市中级人民法院裁定了首宗个人破产清算案件。

据《南方日报》报道,11月8日,深圳市中级人民法院裁定债务人呼勇(化名)破产。呼勇现有财产不足以清偿140余万元债务,将进入为期3年的免责考察期。按《深圳经济特区个人破产条例》规定,通过免责考察期后,呼勇可免去剩余债务。

呼勇原在深圳某商场内经营教育培训机构。受商场倒闭影响,培训机构不得不关闭,导致呼勇负债480余万元。2018年,呼勇卖掉其唯一住房,实际收款260万元,全部用于偿还债务,但至今仍负债100余万元。呼勇目前无固定工作,每月劳务收入约5000元,自2013年离异后独自抚养女儿。

自宣告破产之日起,呼勇将进入免责考察期。考察期内,呼勇需接受破产管理人和破产事务管理署的监督,每月申报个人收入、支出和财产状况等信息,除扣除每月必要支出外,剩余收入全部用于偿还债务。免责考察期满后,深圳中院将根据呼勇考察期间表现,裁定是否免除未清偿债务,解除限制行为。

深圳中院破产庭庭长曹启选表示,“免责考察期既能让‘诚实而不幸’的债务人得到‘重生’,也能避免恶意破产的出现。”

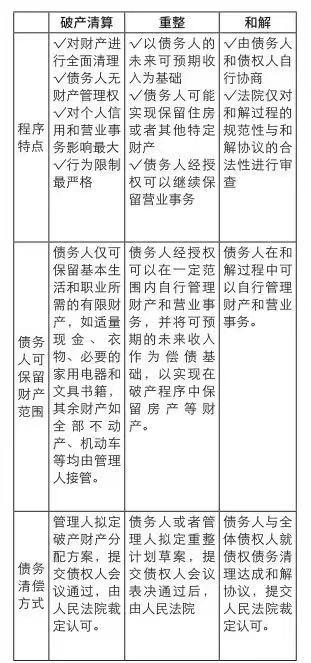

在《深圳经济特区个人破产条例》中,共提供了清算、重整与和解三类程序,供不同情况的债务人适用。

其中,在破产清算程序中,对财产进行全面清理,债务人无财产管理权,对个人信用和营业事务影响最大,行为限制最严格;债务人仅可保留基本生活和职业所需的有限财产,如适量现金、衣物、必要的家用电器和文具书籍,其余财产如全部不动产、机动车等均由管理人接管。

相比之下,在破产重整程序中,债务人需要有未来可预期的收入,可能实现保留住房或者其他特定财产,债务人经授权可以继续保留营业事务; 出席债权人会议同一表决组的债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的三分之二以上的,即为该组通过重整计划草案。

和解则是由债务人和债权人自行协商,法院仅对和解过程的规范性与和解协议的合法性进行审查;委托和解期限内,债务人与全体债权人达成和解协议的,可以申请人民法院认可和解协议。

三类个人破产程序

(资料来源:深圳破产法庭)

今年7月,深圳诞生个人破产重组首案。债务人是深圳一名产品结构工程师,拥有2项专利,2018年开始创业,开发销售具有创新专利的蓝牙耳机产品,但产品没有获得稳定客户资源,加之又遭遇疫情,导致银行债务越背越多,直至无力偿还全部债务。最终,10家债权人与债务人达成协议:总计约75万元的债务总额,债务人只需按计划三年还清所欠本金50多万元。期间,按深圳最低生活标准,豁免部分财产以保障债务人一家人基本生活。

10月,深圳个人破产和解首案办结。76岁的债务人因二十多年前担任公司法定代表人期间,为一笔数额较大的公司经营性贷款承担了连带保证责任,经法院多次强制执行未能全额清偿,退休后,该债务人的主要收入为养老金以及民政部门发放的高龄津贴,由执行法院依法扣划执行款项后按月划转的生活保障费。截至债权申报期限届满之日,债权人平安银行申报了债权。经审核确认,债权额为970379.73元。综合债务人财产收入、债权债务情况、生活医疗需求以及家庭生活等情况,债务人在管理人的协助下,经与债权人初步协商,达成和解方案:债务人履行5.2万元款项的支付义务后,剩余未清偿债务予以免除。

截至9月30日,深圳市中级法院共收到个人破产申请755件。

(作者:王帆 编辑:周上祺)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。