光大理财:经济下行压力加大,关注政策预调微调

金融市场观察(2021/11/1-11/7)

一、大类资产观点

国债收益率下行,但难以形成主流预期,短期内将保持窄幅震荡。本周1年期国债收益率较上周下行2.1bp至2.32%,10年期收益率下行6.67bp至2.92%,期限利差缩小。央行开展2200亿逆回购,对冲万亿到期量,进一步安抚市场流动性,资金面较为平稳。展望后市,短期内随着10月缴税以及年内债券供给高峰基本已过,年末财政支出加快,考虑到短期经济增速下行压力,央行仍会维持流动性合理充裕,利率存在下行的基础,但市场难以形成主流预期,投资者依然处于观望状态,预计10年期国债收益率还将在2.9%-3%之间震荡。但是随着未来宽信用政策逐渐落地,在信用环境边际改善的背景下,利率仍存在上行的压力。

信用债收益率明显下行。3、5年期信用债收益率下行幅度均超过5BP,1年期品种信用利差收窄,变动区间为-3.88BP至-1.88BP;5年期利差走阔,变动区间为1.42BP-3.43BP,主要是因为各期限信用债收益率均有下行,但1年期国债收益率下行幅度较小、5年期国债收益率下行幅度较大。信用风险方面,无新增债券违约主体,已经出风险主体后续共2个,包括南通三建、豫能化均为债券展期。

国内经济、A股市场仍处逆风阶段,持续关注高景气度、消费升级产业升级行业。A股延续震荡调整,万德全A跌0.6%,目前沪深300已对PMI降至49.2、四季度EPS增速降至4%等负面因素有相当程度计入,后续关注地产投资、出口是否会造成经济超预期的下行压力。全球可能再次进入杠杆调整期,同时能源转型处于青黄不接期,增长偏低、通胀偏高可能还将持续,对股票市场并不友好。展望后市,继续聚焦成长逻辑好、短期景气度高的板块,坚持电动车、光伏、半导体三大主导产业,另外关注工业自动化、光伏/锂电设备、免税、白酒、运动服饰等消费升级、产业升级行业。

国际油价高位回落,但不具备持续下降的条件,国内猪肉价格持续反弹,关注后续通胀风险。周四美油和布油跌破80美元,创一个月来新低,随着各国疫苗接种率和对疫情的容忍度不断提升,全球原油需求处于复苏通道,供给端扩张乏力,OPEC增产目标难达成,原油价格仍不具备趋势下降的条件。国内动力煤价格下跌,但预计受今年寒冬影响,电力和煤炭需求较往年偏大,保供压力大,同时猪肉价格持续反弹,后续通胀风险仍需关注。

二、市场及数据简评

西北疫情影响扩散,四季度消费需求不乐观。10月中旬以来多省爆发疫情,对四季度消费修复产生负面影响,新一轮的消费需求抑制不可避免,其中对线下消费抑制明显,社交、出行相关消费或受打击。预计10月、11月消费增速将受到抑制,11月受影响幅度更大。10月份、四季度零售同比增速可能整体较三季度可能更为惨淡。同时,给全年的零售同比增速、四季度GDP及全年GDP增速带来压力。

生产回温,PPI或冲至新高。煤炭保供初见成效,“拉闸限电”得到缓解,而美国商品消费韧性以及即将迎来的圣诞节备货潮都将对工业生产形成支撑,四季度工业生产或小幅回温。PPI方面,国际原油、国内煤价维持高位,加之电价调升影响,10月PPI或冲高至12%以上。但展望11月以后,动力煤价格可能逐步回归至反映供需关系的合理水平附近,工业品通胀整体趋于降温。CPI方面,零售猪肉价格已结束持续下行趋势,山东等鲜菜主产区持续强降雨天气,鲜菜供给短期剧烈收缩、价格大幅冲高,考虑到工业品通胀向CPI传导强化,预计10月CPI可能明显抬升。

10月出口依然较为强劲,进口有所回升。10月份我国出口规模(美元计价)同比增长27.1%,仅比上月回落1个百分点,继续展现出较强韧性,在内需逐渐放缓的当下,外贸成为为数不多的增长亮点,美欧生产持续恢复,拉动我国机电、高新技术等生产类产品出口韧性维持,是出口的重要支撑。此外,涨价的影响依旧较为明显。进口同比增长20.6%,较上月回升3个百分点,能源进口扩大是主要影响因素,其中煤炭进口量价齐升趋势明显。

国常会指出要进一步增强工作针对性有效性,保持经济运行在合理区间。11月2日国常会会议指出面对经济新的下行压力和市场主体新困难,围绕市场主体需求、群众关切和用好政府资金抓实工作,有效实施预调微调,增强工作针对性有效性,帮助市场主体纾困。近期国常会曾多次提及“预调微调”,9月22日国常会要求“做好预调微调和跨周期调节”,10月27日要求“适时有针对性加强宏观预调微调”,未来更多“预调微调”工作可能进一步落地。

美联储11月启动缩减QE计划,基本符合市场预期。美联储会议维持联邦基金利率在0-0.25%水平,并宣布从11月中旬以后正式实施Taper,未来两月每月减少150亿美元资产购买规模,后期将根据经济前景变化,调整购买速度,美联储缩减QE的时点和节奏基本符合市场预期。此外,对通胀维持暂时性通胀的判断,一定程度缓解市场担忧。随后,英国央行宣布维持利率和现有资产购买计划不变,释放了相对鸽派信号。当前,人民币汇率双向波动弹性增强,能够更好吸收短期扰动,我国外汇市场受美联储货币政策转向的影响有限。

三、市场跟踪

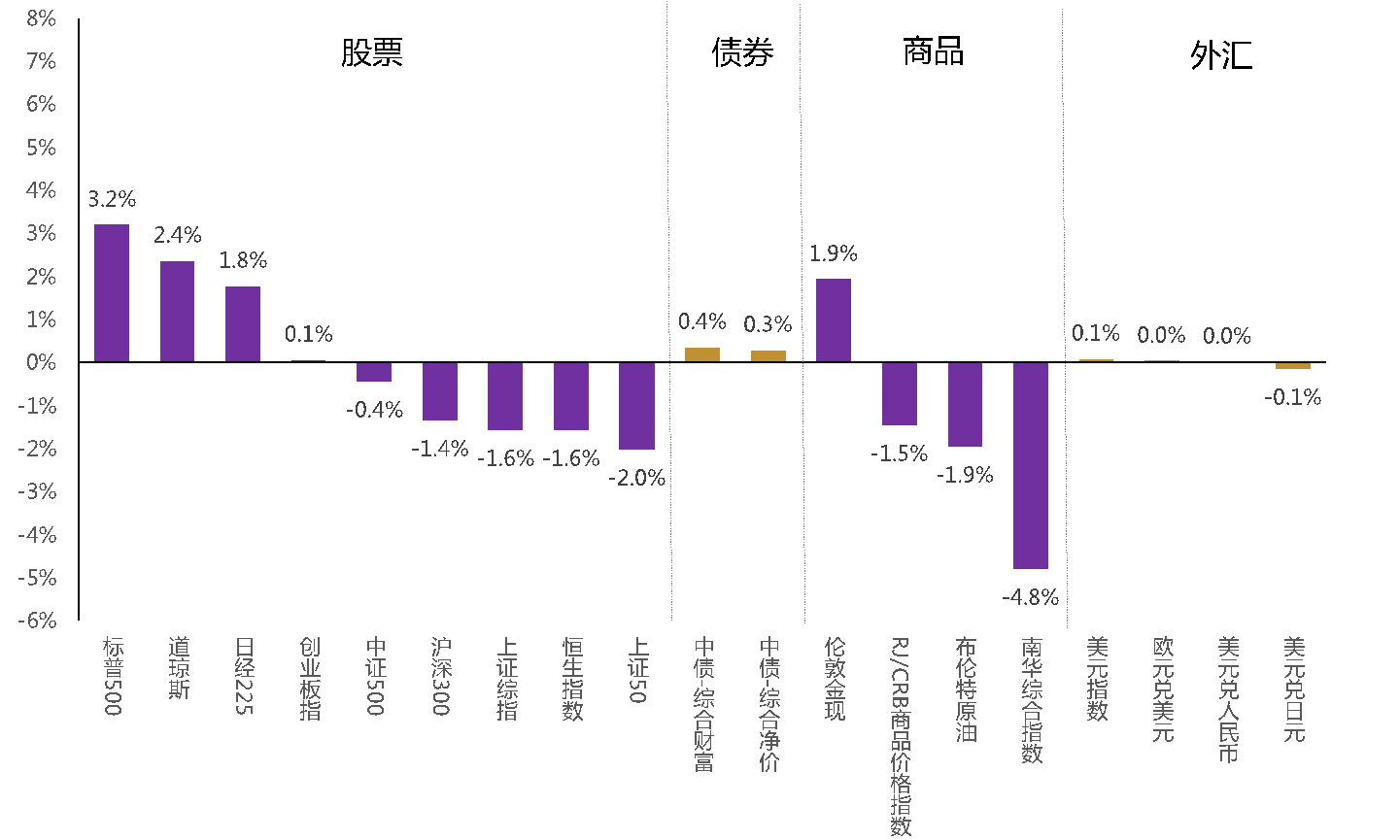

大类资产表现:

美股>债券>中盘成长>大盘价值≈港股>商品

|

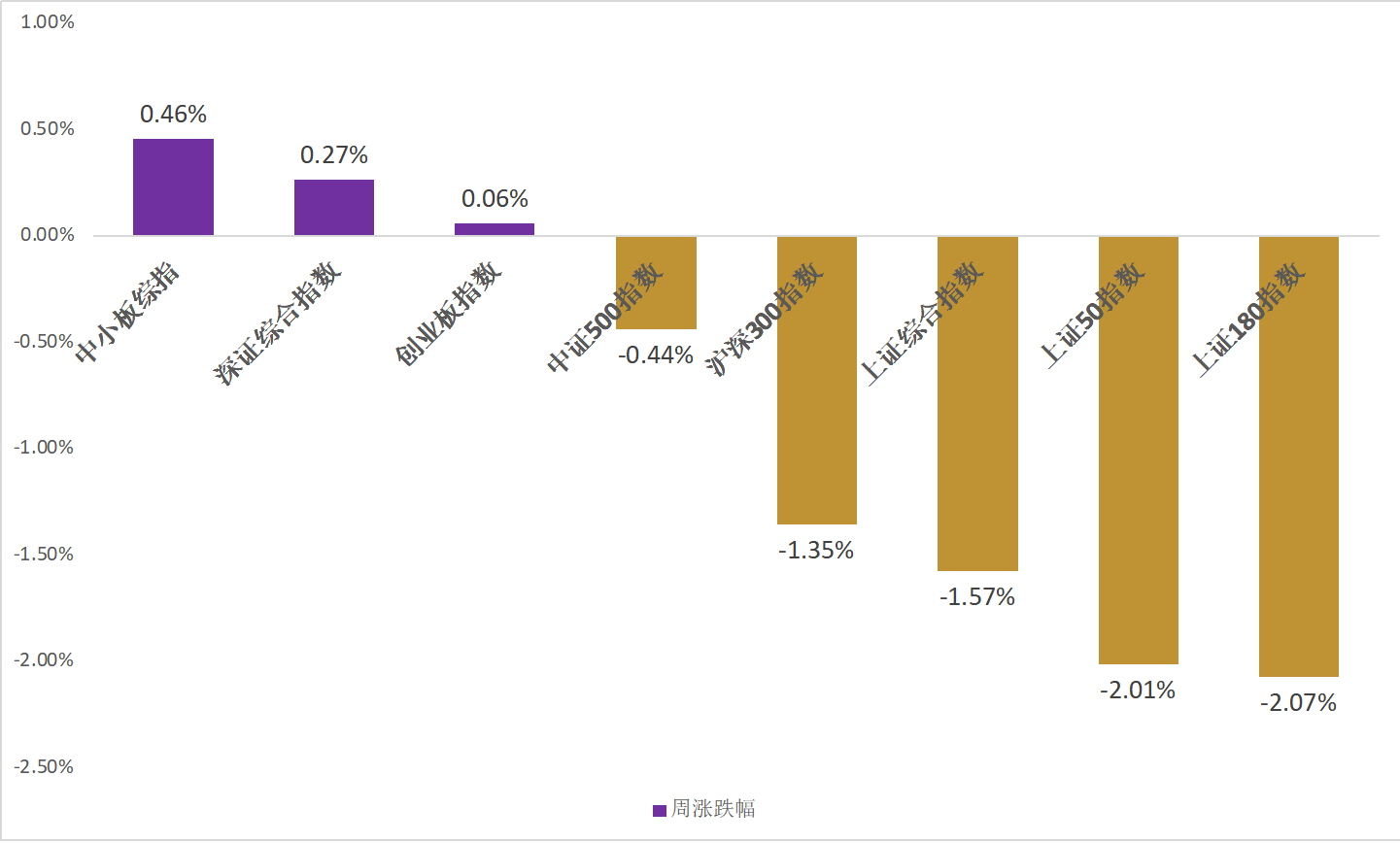

股票市场:指数表现

|

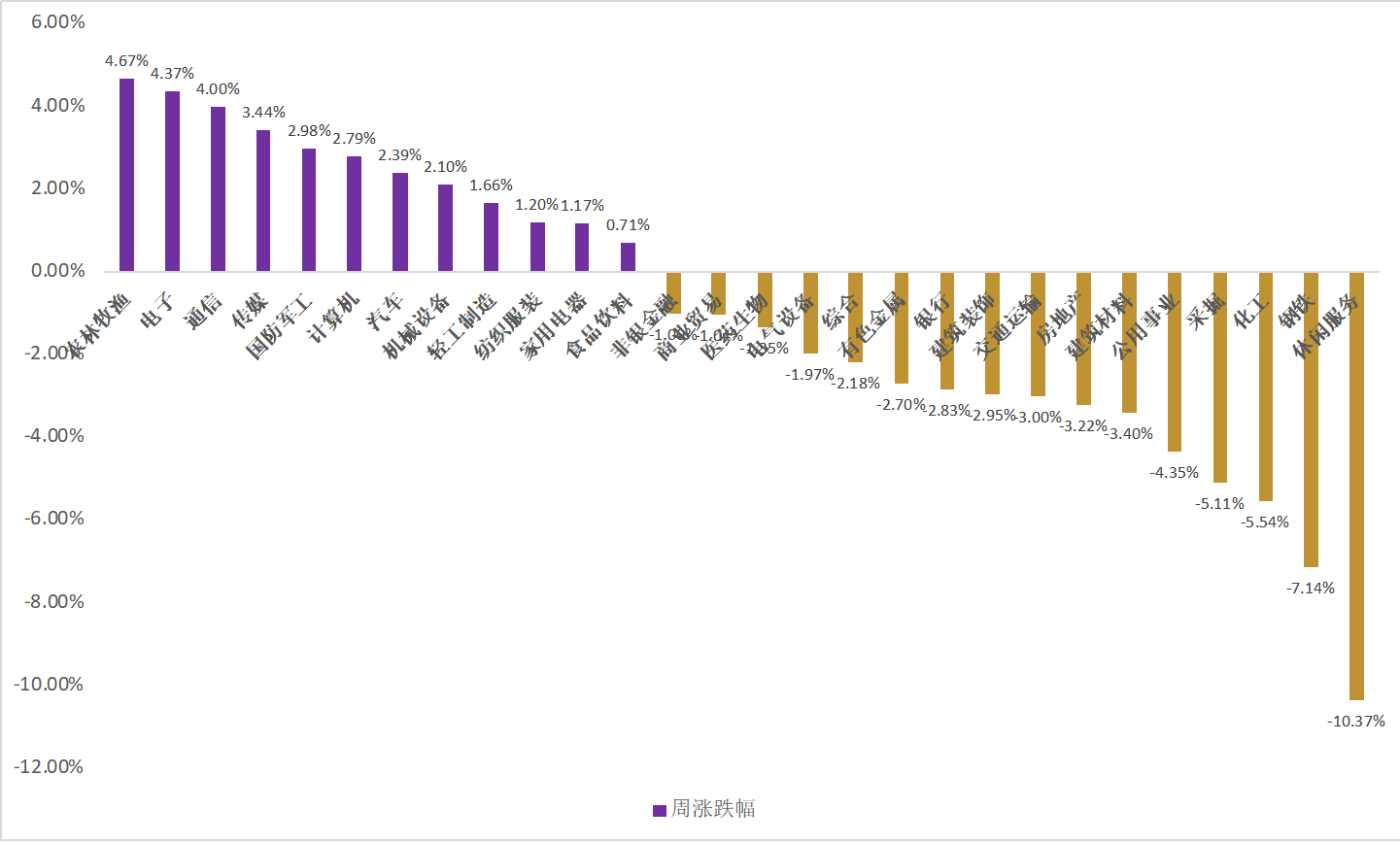

股票市场:

行业表现(申万一级)

|

|

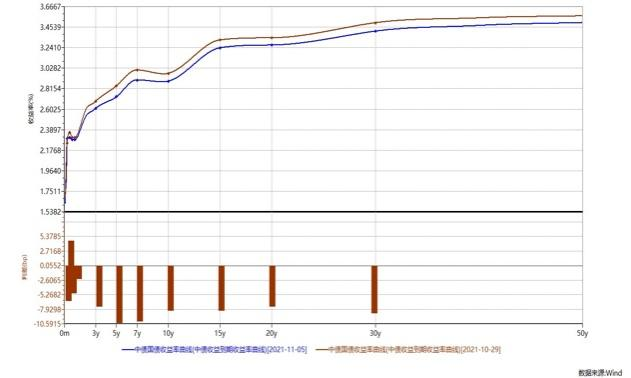

债券市场:

国债期限结构

|

商品市场:

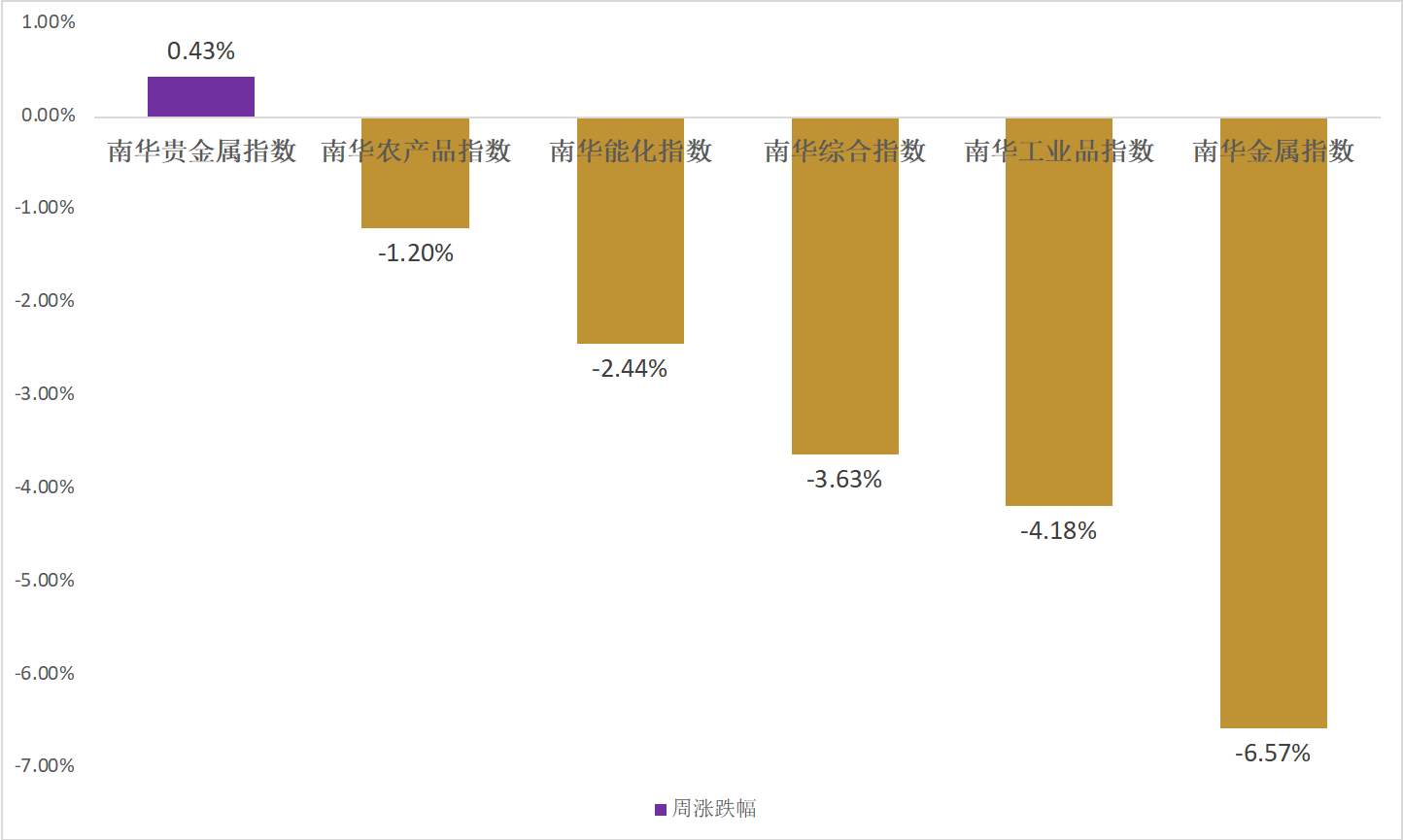

南华商品指数

|

|

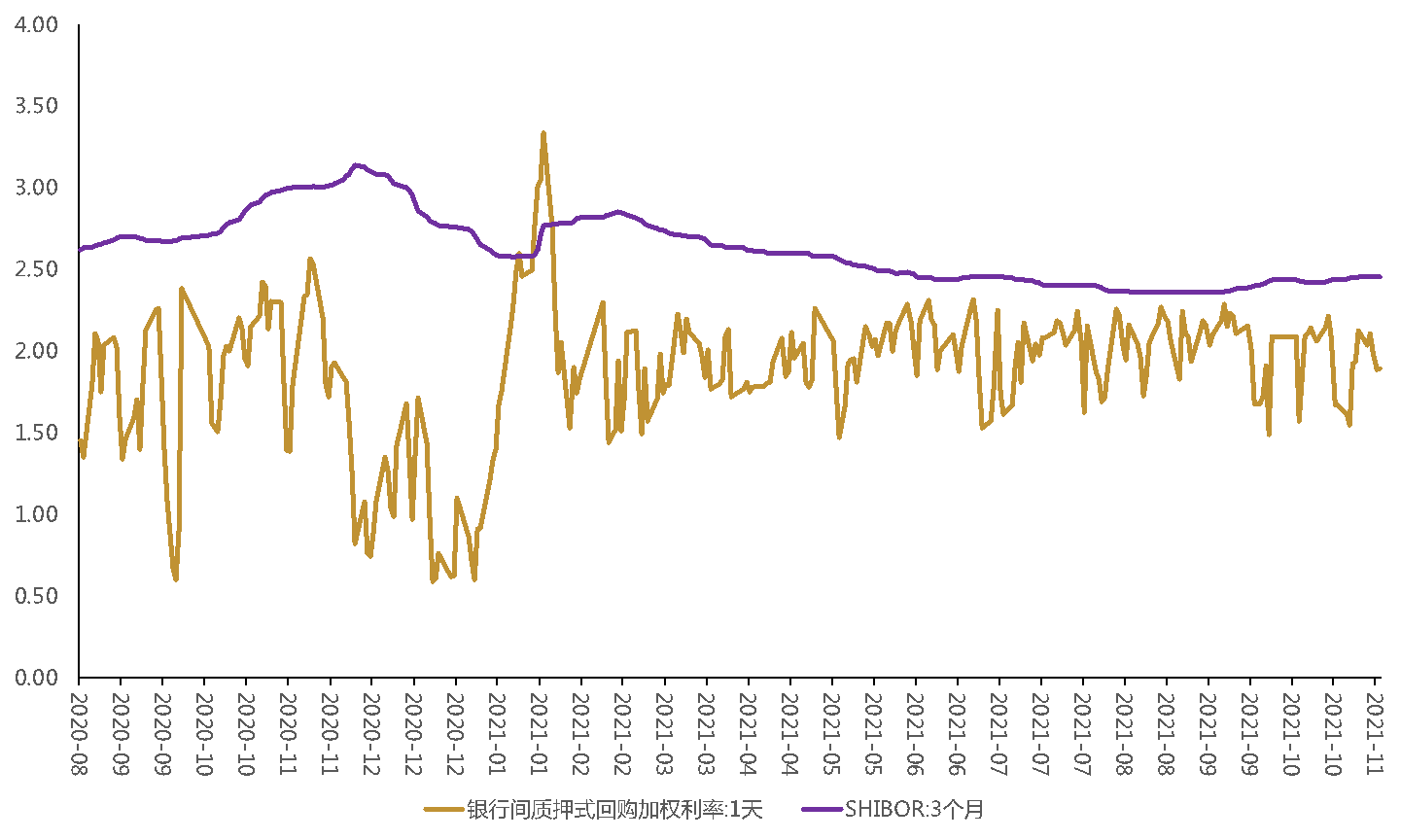

资金价格

|

资金流向

|

|

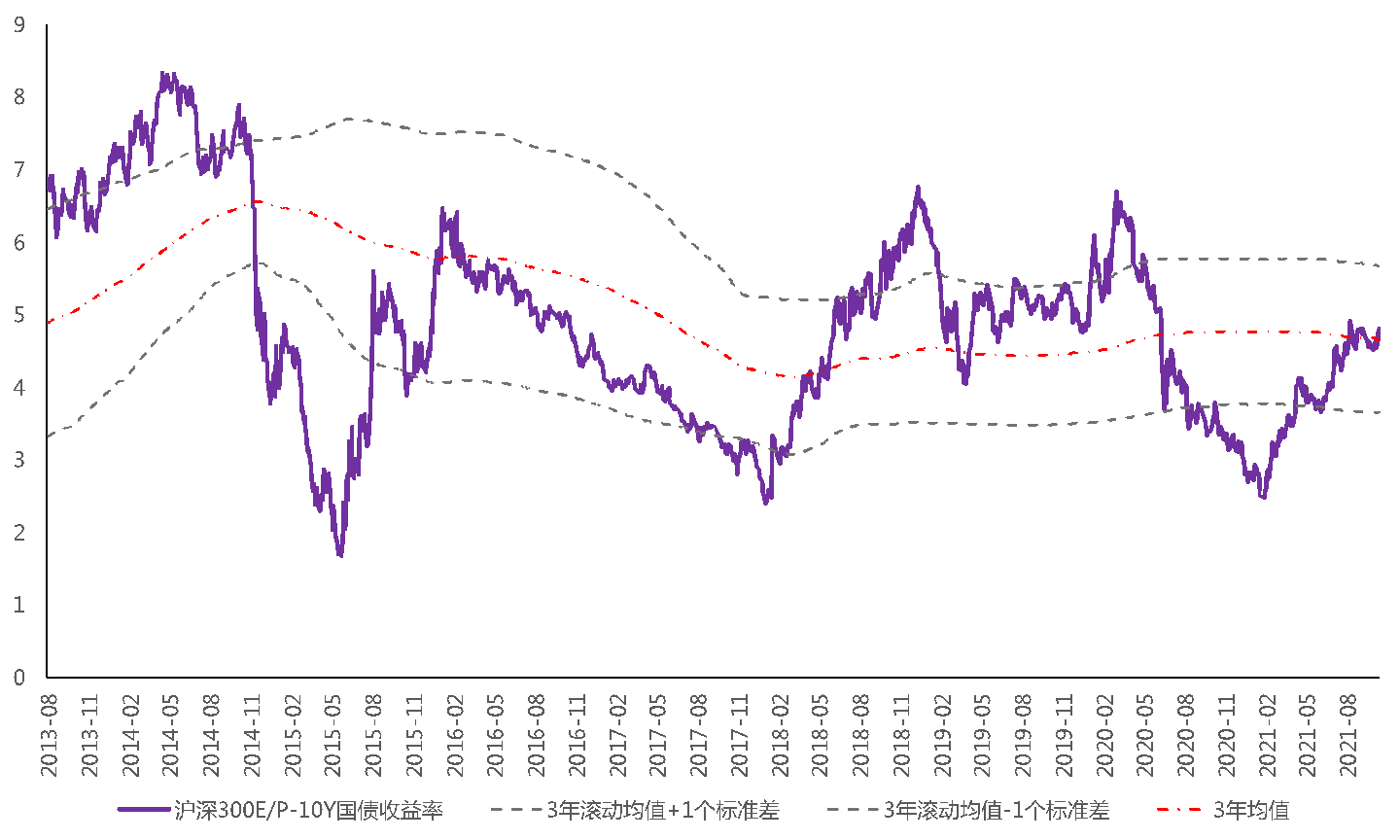

沪深300股权风险溢价

|

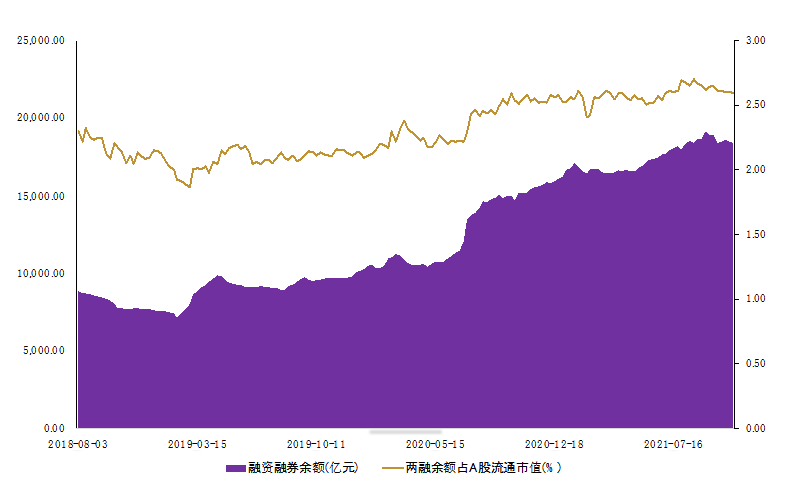

两融规模统计

|

|

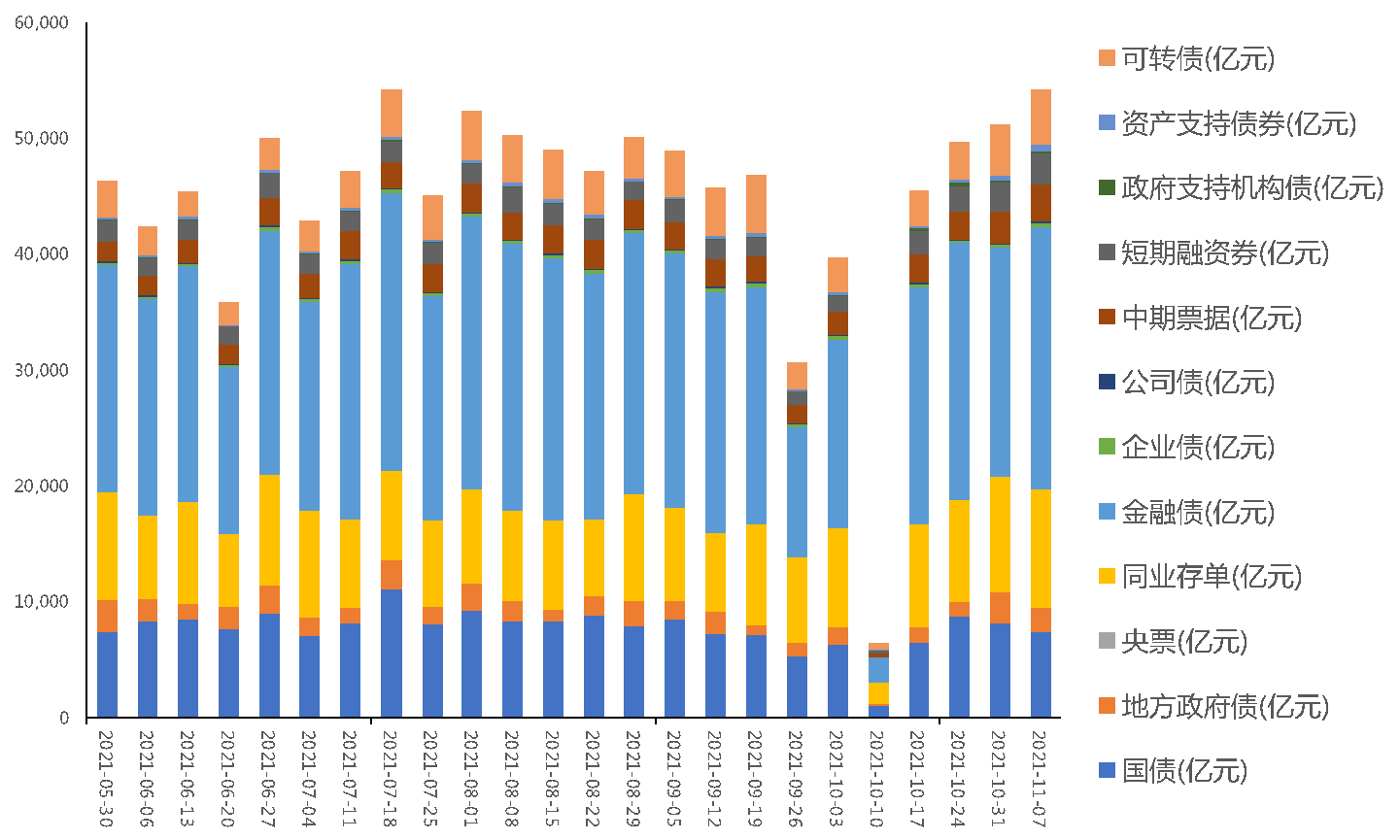

债券成交统计(周度)

|

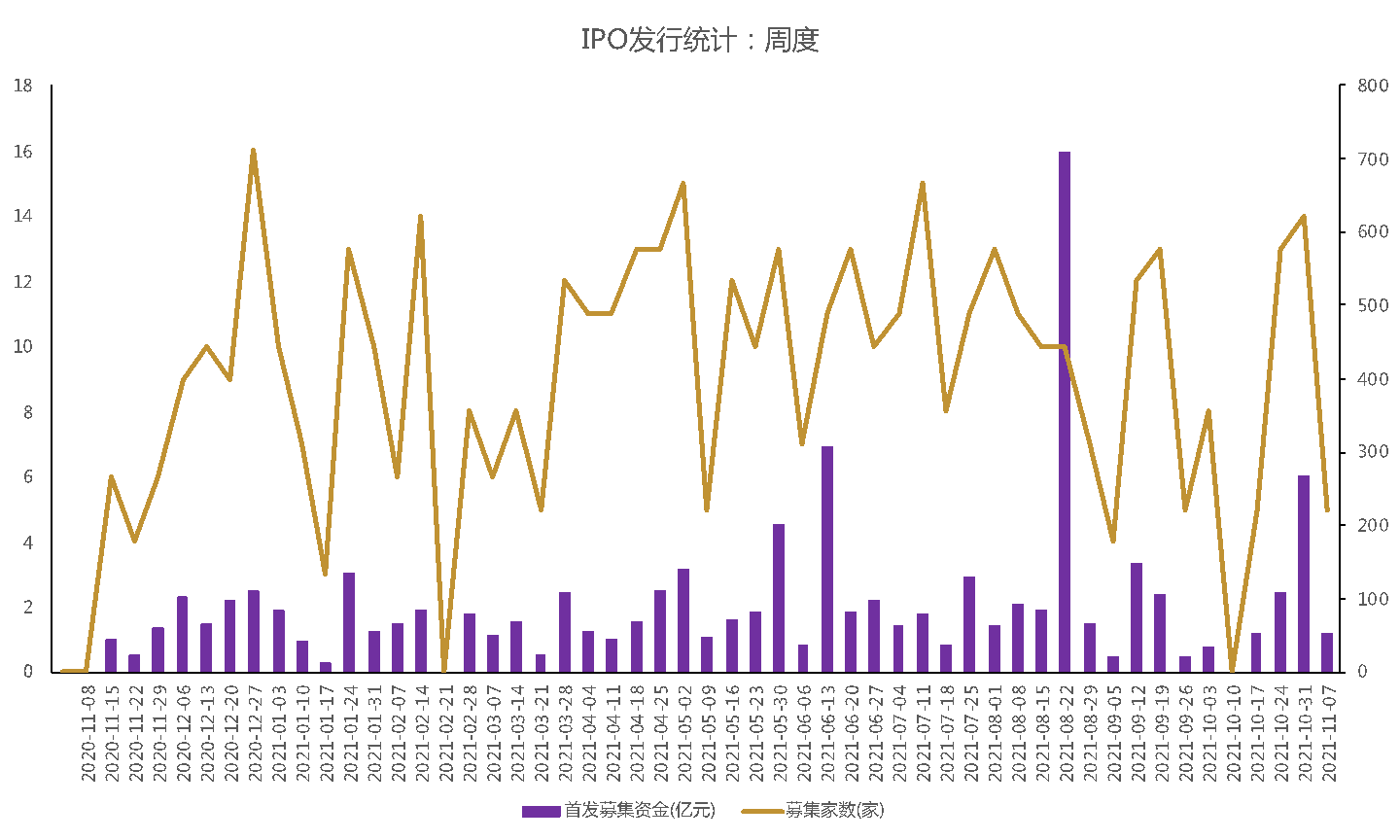

IPO发行统计(周度)

|

数据来源:wind,光大理财

数据截止2021年11月5日

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。