下限看地产,上限靠基建

下限看地产,上限靠基建

——2021年10月经济数据点评

报告正文

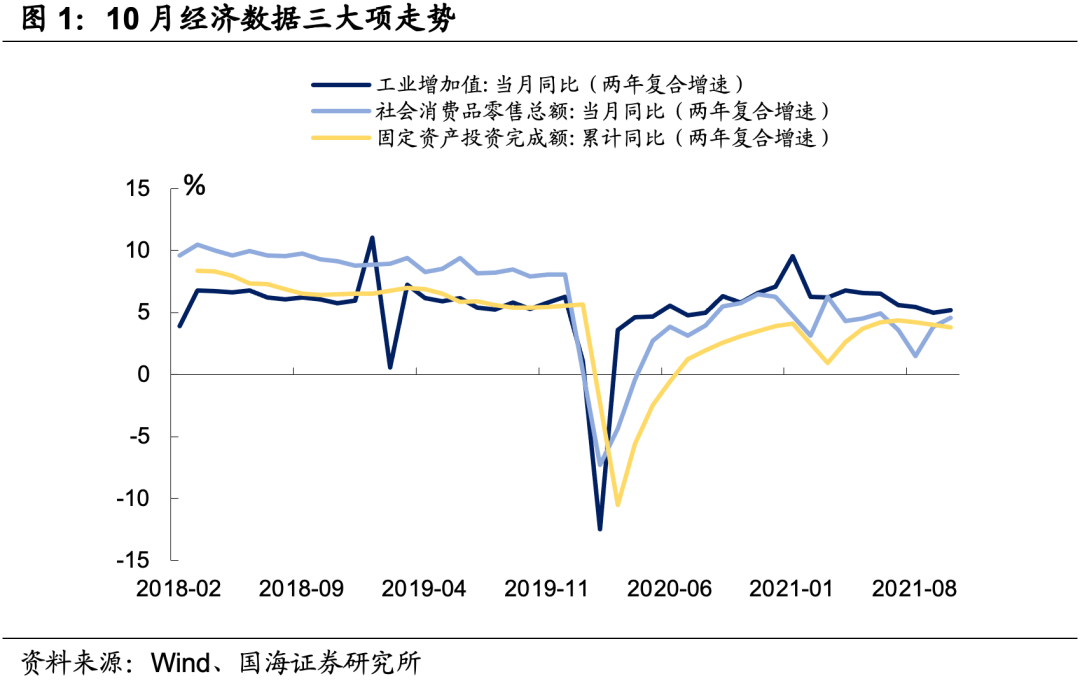

事件 11月15日,国家统计局公布了我国10月份经济数据。1-10月份固定资产投资累计同比增加6.1%,两年复合增速为3.8%,与1-9月份数据持平;10月份,规模以上工业增加值同比增长3.5%,两年复合增速为5.2%,较9月回升0.2个百分点;10月份社消同比名义增长4.9%,两年复合增速为4.6%,较9月增加0.8个百分点。

点评

11月15日,国家统计局公布了我国10月份经济数据。1-10月份固定资产投资累计同比增加6.1%,两年复合增速为3.8%,与1-9月份数据持平;10月份,规模以上工业增加值同比增长3.5%,两年复合增速为5.2%,较9月回升0.2个百分点;10月份社消同比名义增长4.9%,两年复合增速为4.6%,较9月增加0.8个百分点。

1

地产如期下行,基建何时发力?

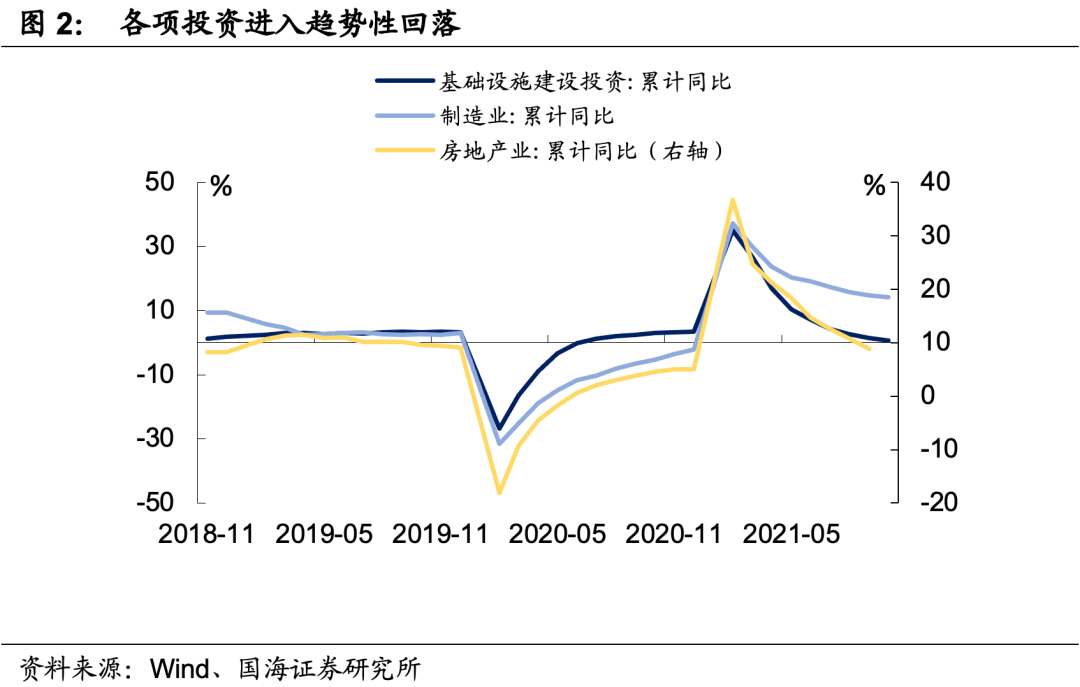

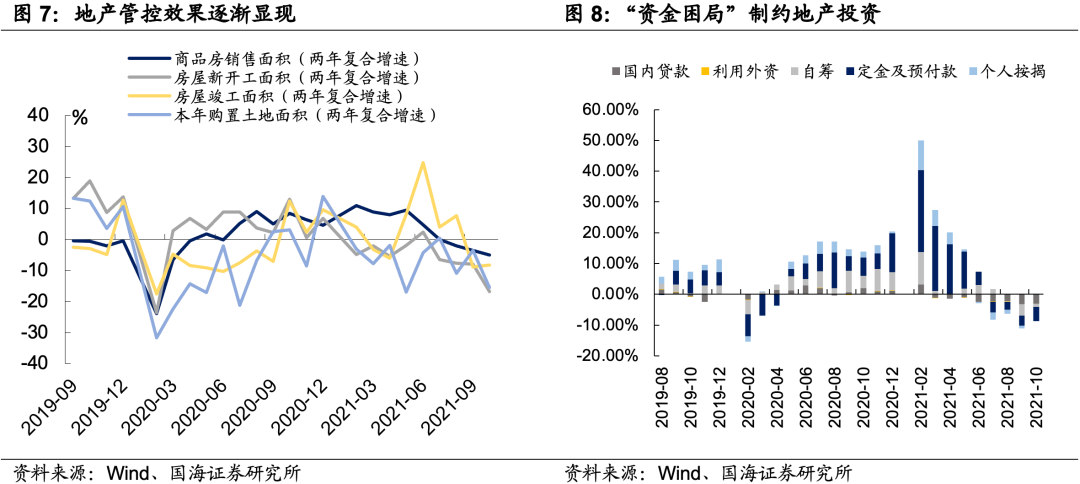

1-10月份,固定资产投资三大项中,制造业投资同比增长14.2%,较上月降低0.6个百分点;基建投资同比增长1.0%,较上月回落0.5个百分点;房地产投资同比增长8.8%,两年复合增长7.2%,较上月降低1.6个百分点。

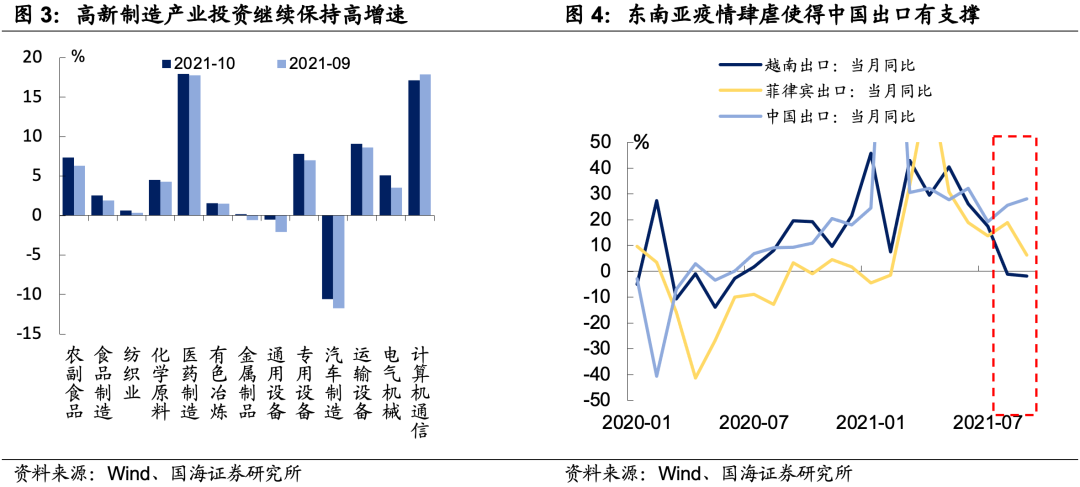

制造业投资继续彰显出相当的韧性,其中,高新制造业投资继续保持高增速。受国际“缺芯”影响,以及全球各地疫情散发、疫苗尚未完全普及等因素依旧存在,以医药、计算机通信为代表的高新制造投资依旧保持高增速;与此同时,通用设备和专用设备制造投资增速加快,表明海外复工复产进程仍在持续开展;除此之外,受全球供应链运力紧张影响,国际航运存在扩容需求,运输设备制造投资同样保持着较高增速。

展望四季度末至明年一季度,我们认为,制造业投资回落趋势不变,节奏上将相对温和。一方面,东南亚疫情仍有散发趋势,虽然疫苗逐渐普及,但短期内无法完全替代防疫需要,结构性仍有“停工罢工”风险存在,订单回流逻辑短期内仍将边际支撑制造业投资;另一方面,目前以美国为代表海外就业市场持续改善,边际对冲了失业补助停止发放带来的影响,短期内海外需求端对制造业投资仍有一定支撑。

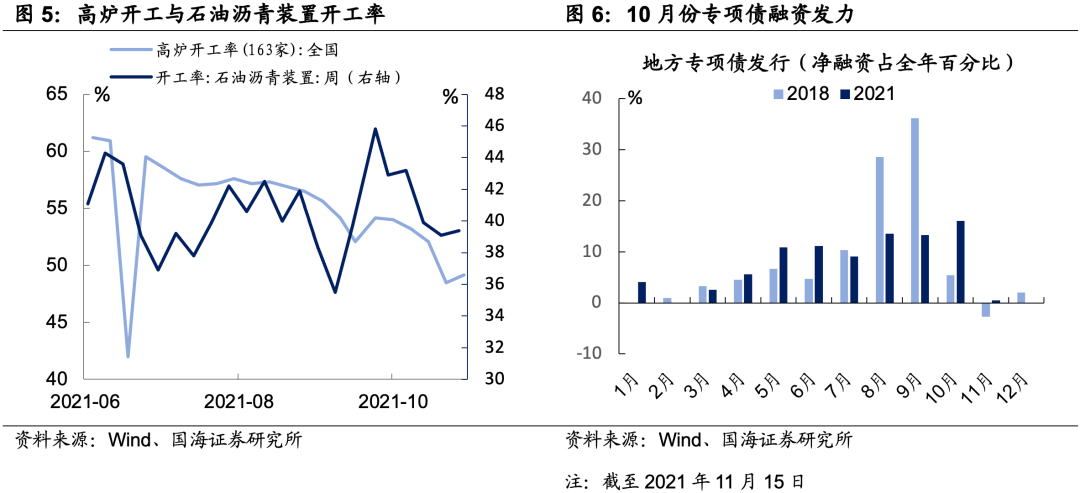

基建投资节奏偏慢,未来或将企稳反弹。继7月底政治局会议上指出“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”后,国务院副总理刘鹤在中国国际数字经济博览会开幕式上再度提出了“适当超前进行基础设施建设”。10月份地方专项债融资加码,截至11月15日,今年专项债净融资完成全年计划发行额的86.49%。

从高频数据上来看,10月份石油沥青装置开工率中枢较9月份并没有明显提升,与此同时,高炉开工率中枢较9月份有明显下行。我们认为,这可能与专项债融资和实际项目落地接洽不畅有关。目前可能存在“项目短缺”导致资金淤积的现象。展望未来,随着未来专项债融资项目的逐步落地,前期淤积资金将得到有效疏通,基建仍有望企稳反弹,从而边际对冲经济下滑压力。

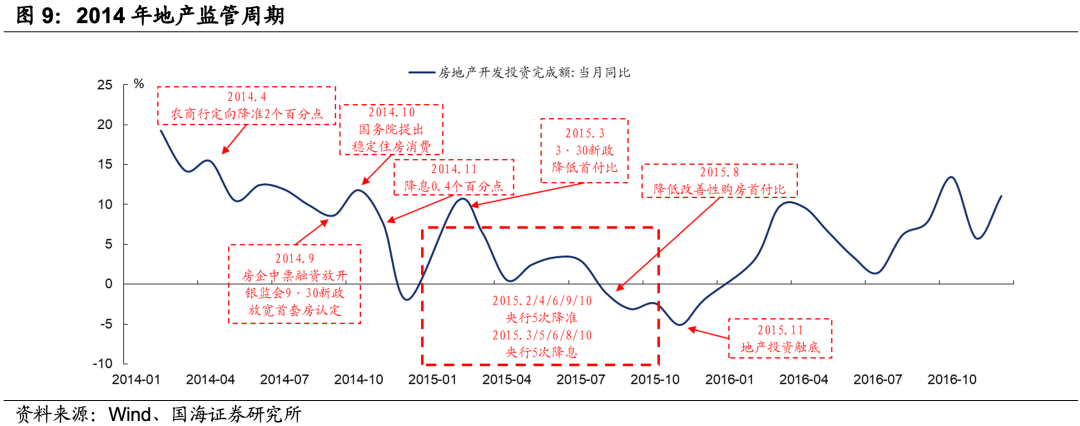

房地产投资如期回落。监管严控地产融资以来,房企受“三道红线”融资端限制,自筹资金项目受到比较明显的制约,目前地产“至暗时刻”仍未远去。虽然近期债市已呈现出“稳地产”的预期,然而历史上从政策出台至数据探底仍需一定时间传导,以2014年地产监管周期为例,从“政策底”至地产投资数据底期间经历了13个月,因此,我们认为未来地产投资仍有进一步走弱空间。

2

生产边际改善,回落趋势不改

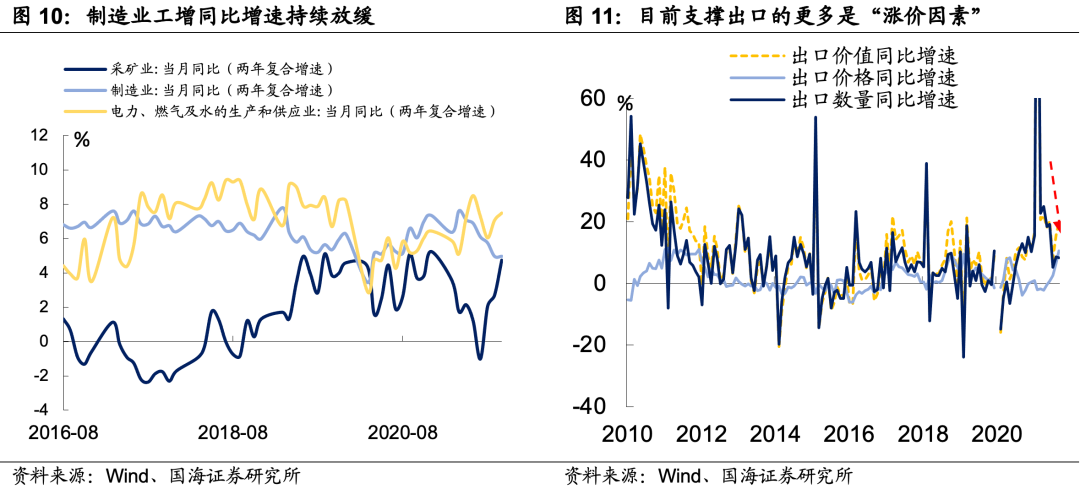

10月份规模以上工业增加值当月同比小幅回升。按三大项来看,采矿业两年复合增速为4.7%,较上月增加2个百分点;制造业两年复合增速为5.0%,与上月几乎持平;电力及燃气供应两年复合增速为7.5%,较上月增加0.4个百分点。

短期内,工业仍将有一定韧性,但外需“退潮”下,回落趋势不改。从供给端来看,9月份“拉闸限电”下,制造业下滑显著。10月份,工业生产三大项均有所回升,但制造业回升幅度较小,这也印证了此前限产的因素可能并未完全消退;从外需角度来看,近两个月生产的韧性主要源自于外需的支撑,但是如果从“量价”角度来看出口,目前支撑出口的实际上更多是涨价因素。

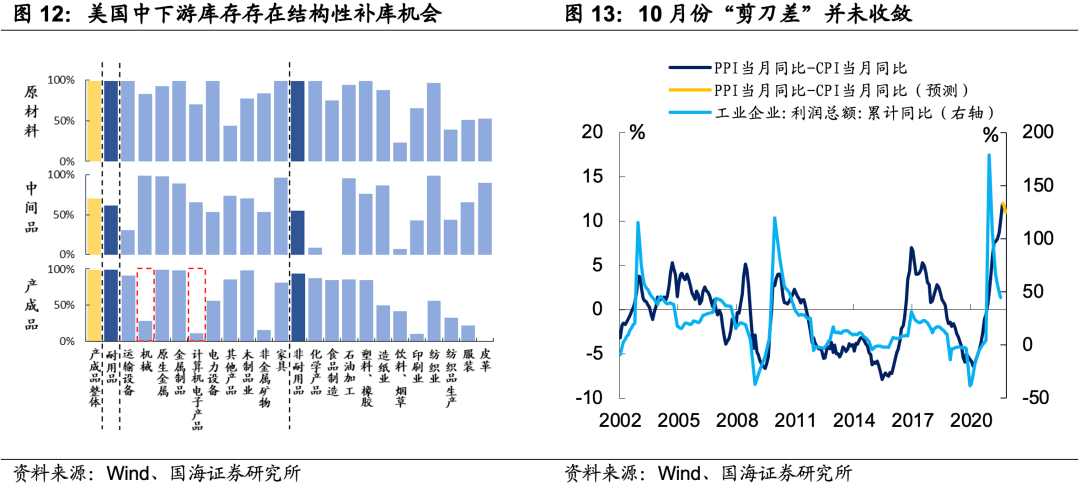

展望未来,出口“量价齐落”的格局下,生产端回落的趋势确定性较强,然而以美国为代表的海外库存水平目前虽然整体不低,但是结构性存在一些补库机会,叠加东南亚疫情仍有散发,出口替代在疫苗完全普及前还有一定兑现空间。因此,整体来看,我们认为未来生产的下行斜率或趋于平缓。

3

“双十一“前置,消费超预期

10月份,消费表现远超预期,虽然疫情仍有散发,但是在“国庆黄金周”和“双十一预付款”的拉动下,消费并未受到明显冲击。

按消费类型来看,10月份商品零售和餐饮收入两年复合增速均有所增加。具体来看,商品零售两年复合增长5.0%,较上月增加0.7个百分点;餐饮收入则继续改善,两年复合增长1.4%,较上月增加1.3个百分点。我们认为,造成这种现象的原因主要有二:(1)疫情对经济的扰动作用或许正在逐渐消退;(2)10月份疫情散发集中在下半月,并未对上半月黄金周出行产生显著影响。

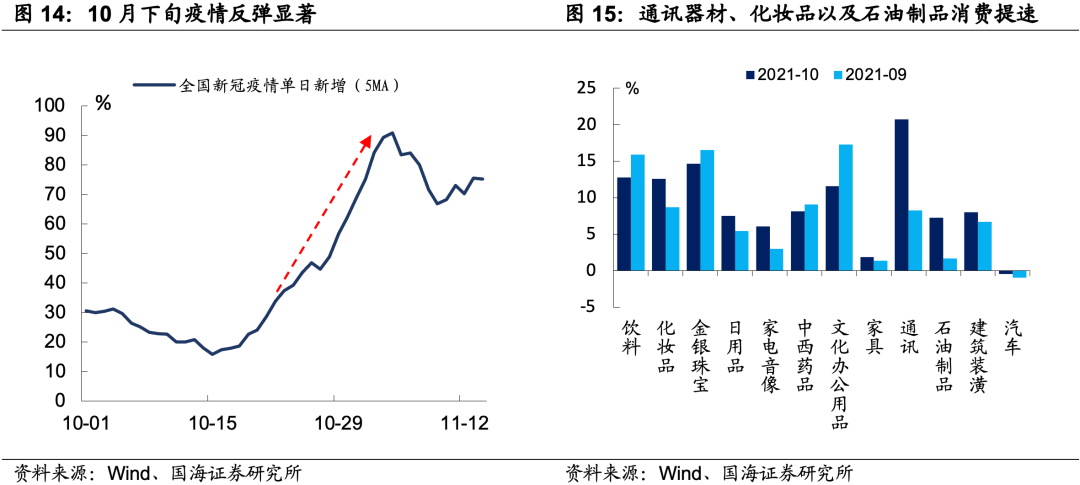

按具体商品来看,10月份消费提速品类主要集中在通讯设备、化妆品和石油制品上。同比分别增加20.7%、12.6%以及7.3%,较上月增加12.5、3.9以及5.6个百分点。我们认为10月份消费提速主要有以下两方面原因:(1)“双十一”预付款前置,拉长了整个“双十一”的影响区间;(2)10月份多款新手机发售,大幅拉动通讯器材消费。

展望未来,我们认为不宜将本次数据反弹解读为消费的“绝地反击”。一方面,疫情的影响尚未完全消散,另一方面,目前个人可支配收入较疫情前仍存在较大恢复空间。

结论:何时能见“经济底”?

整体来看,目前中国经济依旧在探底的过程中,地产调控、海外需求“退潮”以及原材料价格的高位运行都将使得中国经济下行压力逐渐加大,经济的下行已成“共识”。尽管近期“稳地产”的预期愈演愈烈,但是从地产的“政策底”向“数据底”传导仍需假以时日。因此,展望2022年,我们认为基建依旧将是经济的压舱石,而继续逐步恢复的消费也将边际对冲经济的下滑,承担起托底经济的角色。

风险提示:疫情超预期影响经济活动开展,政策支持力度不及预期。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。