《2021全球出行初创企业发展报告》发布:三大集群初步成形,出行服务和新能源汽车吸引投资最多

整体上看,全球初创企业的投融资步伐并未受到打击,个别细分领域比如新能源汽车、充换电设施、可持续出行以及二手车交易等获得了长足的发展。

21世纪经济报道记者宋豆豆 广州报道 11月17日,在由21世纪经济报道主办、以“新汽车·新生态”为主题的2021中国汽车新创峰会上,国际性管理咨询公司奥维咨询与21世纪经济报道联合发布了《2021全球出行初创企业发展报告》(以下简称《报告》),从融资规模、融资增幅、融资轮数、业务属性等多个维度对今年全球初创企业的投融资情况进行分析,以及关于中国出行初创企业上市的思考和判断。

《报告》指出,对于绿色和智慧出行领域的玩家而言,现在正是最好的时代。虽然近年来世界受到新冠肺炎疫情的影响,但是整体上来看,全球初创企业的投融资的步伐并未受到打击,在新能源汽车、充换电设施、可持续出行以及二手车交易等领域获得了长足的发展。这并不是单一地区的特点而是全球的趋势,进入2021年,这样的发展更为明显。

此外,奥纬咨询董事合伙人张君毅在解读《报告》时指出,中国的企业在赴美IPO方面遇到了部分阻力,中国政府对于数据信息安全、智能网联的规范进入到一个新的历史阶段,美国也提出了对VIE架构(即不通过股权控制实际运营公司而通过签订各种协议的方式实现对实际运营公司的控制及财务的合并)公司赴美上市的一些要求,在一切明朗之前,这也会造成一部分企业暂时搁置其赴美IPO、转向中国国内A股、港股市场或者寻找进一步继续在一级市场融资的机会。

出行领域初创企业三大集群初步成形,SPAC上市方式受热捧

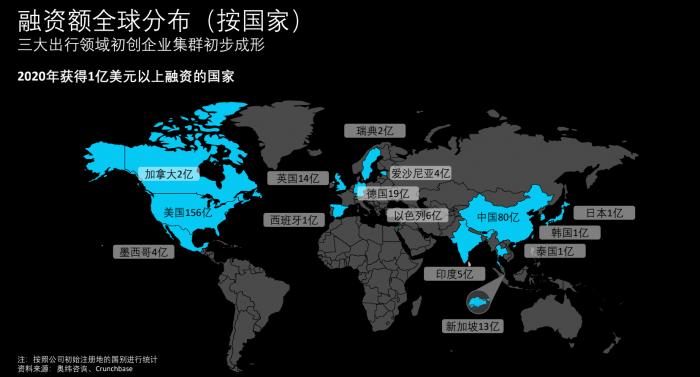

从全球出行领域的融资来看,2011年-2021年年均符合增长率达到60%,不过总体融资轮数明显减少。即使受到疫情影响,融资总额自去年以来仍取得恢复,2020年全球出行领域融资额达到375亿美元(约合人民币2391亿元),总体融资轮数同比减少33%至1023轮。

“总体融资轮数在减少,并非因为市场不活跃,而是因为很多交易越来越集中在大型企业。事实上现在每一年的融资额越来越大,看起来已不是初创融资了,很多过亿的企业融到过亿的资金,在美国、中国都有过万亿级的公司出现。”张君毅表示。

目前三大出行领域初创企业集群初步成型,一是中国、印度以及东南亚等联合的集群,二是英国、德国为代表的欧洲集群,三是以北美为代表的美国集群。分析发现,欧洲“过亿轮”融资相对于过去显著增多,但巨额融资仍集中在美洲和亚洲,亚洲与美洲企业与资本市场协同紧密。

此外,《报告》指出,总价值超过1000亿美元的移动出行技术和新能源汽车初创企业通过特殊目的收购公司(SPAC) 获得了流动性。移动出行SPAC上市方式受到热捧,成为一级市场私募基金的一种替代,与传统IPO流程相比,SPAC 的监管更少且速度更快,成功上市或能为移动出行行业吸引更多早期资本,不过需要注意的是,金融市场一旦趋于稳定,围绕SPAC的炒作项目需要引起重视,因为相比传统IPO,SPAC短期收益不够大,存在更多破发风险。

对于中国出行初创企业而言,具有科创属性的、短期内难以盈利但具有高增长潜力的企业,都可以通过SPAC进行探讨和讨论。一方面,2021年新加坡、香港交易所出台了SPAC上市框架,初创公司可以在除美国外更多的市场开始选择SPAC上市;另一方面,尽管SPAC绕过了传统IPO的更加严格的审查,但是同传统IPO一样,尤其在美国上市,对于数据出境和安全问题仍然存在必要的审批(香港SPAC可能除外)。与此同时,也要考虑交易监管趋严的形势。

聚焦四大细分领域

《报告》聚焦四大细分领域——出行服务(网约车、出租车解决方案、拼车服务等)、销售服务(汽车销售服务、保险和贷款、在线交易和售后服务平台)、网联和自动驾驶(网联硬件和解决方案等)、以及绿色汽车产业链(新能源汽车、燃料电池解决方案等),对上述四方面在全球和中国的表现做了分析和展望。

从全球细分领域来看,出行服务和新能源汽车吸引投资最多。绿色汽车产业链大量集中在中国,网联和自动驾驶主要集中在美国和中国。根据日益显著的环境和可持续发展目标,在美国和中国新能源汽车初创企业推动下,绿色汽车产业链初创企业融资持续增长,不过2020年网联和自动驾驶领域有所下滑,但自动驾驶汽车热度不减,融资或持续上升。

在出行服务领域,全球融资总体呈现下降,订阅用车服务成为投资热点;国内网约车行业融资活跃,网约车市场不再一家独大,出行服务新能源化趋势显著。2020-2021上半年,中国出行服务市场融资活跃,滴滴巨头争议上市前后,各家企业没有放缓融资步伐,资金向头部(如T3、曹操出行等)集聚。伴随着智慧城市概念,相关公司出行、车队新能源化趋势越来越明显。

展望未来,国内也将出现大型的汽车订阅公司,网约车行业竞争格局从一家独大转向为头部聚集;消费者认知从汽车购买扩展至汽车使用、体验提升等多个方面;此外,市场格局剧烈变化证明了在这个市场用户忠诚度、客户粘性、企业盈利能力均有待提高,绝对领导的护城河亟待建立。

在绿色汽车产业链领域,新能源汽车解决方案和服务初创企业取得大幅增长。从全球视野来看,由于新能源汽车大幅普及,电动出行生态系统取得快速增长,欧洲企业正在赶上中国和美国计划或已经实现欧洲市场进入的领先企业。同时,聚焦汽车相关服务开发和电池表现优化的初创企业势头强劲,新能源汽车普及率或将于近期迎来突破,预示该细分领域将迎来大幅增长。

聚焦中国,新能源汽车大额融资涌现,电动出行生态企业受到关注,企业开始大量投资,打造自己的产业链,新的材料技术将驱动电池电机电控等领域的零部件革命。跨界造车将成为热潮,上下游产业链快速发展,但是否可以持续运营,需要拭目以待。

《报告》指出,2022-2025年随着越来越多新整车企业的量产和投放,中国的电动车市场将高度竞争;各个现存规模企业将继续追加在上下游进行布局,从电池、电机到芯片甚至后端消费充电换电市场;个别企业会积极开拓其他出行方式,比如2轮电动车、飞行汽车;通过能源电池等交换梯度利用,出行行业也将更紧密与其他能源材料行业战略合作。

在网联和自动驾驶领域,经历了初期的蜜月期以及随之而来的“冷却期”之后,即将迎来一个在特定场景下实现L4/L5自动驾驶的“现实乐观”阶段,基本所有出行服务企业致力于达到共享自动化的目标,其中自动驾驶技术将是一个关键里程碑。不过,自动驾驶汽车领域的突破仍然具有挑战性,初创企业仍需克服多重技术和监管障碍。

中国自动驾驶和芯片领域投资持续保持较高热度,过亿轮不断涌现。《报告》预计,中国将有可能出现数家估值超百亿美元的自动驾驶公司;企业将通过技术降维,量产实现多种方式加强与主机厂和Tier1硬件供应商合作,争取更多订单机会。此外,芯片企业在两三年内将加速发展,部分领域做到有限进口替代,前瞻性领域也在逐步探索突破。

在销售服务领域,线上汽车零售平台在各个市场均获得持续增长,国内线上二手车行业再现投资热潮,汽车新零售再次受追捧,其中新能源汽车后市场(如二手车、电商、保险、车后连锁服务、电动车的充换电维修等)将成为热点。由于新车交付和零部件缺少,二手车领域增长尤其显著,其他领域将跟随这一趋势。然而,“高品质”二手车的货源信息将成为关键挑战。

(作者:宋豆豆 编辑:张若思)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。