南方财经全媒体 资讯通研究员邢瑞涵 综合报道 近期大盘震荡持续,金属板块热度不减,持续走强。

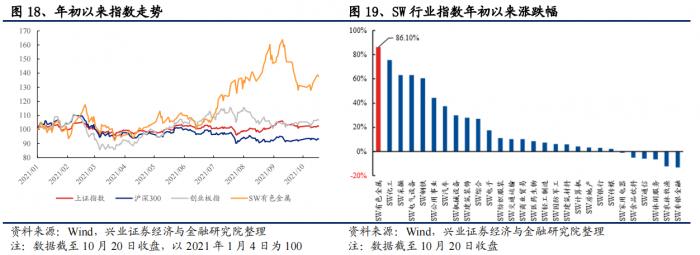

截至11月18日收盘,金属板块集体爆发,稀有金属上涨2.95%,小金属上涨2.74%,基本金属上涨2.05%,锂矿上涨4.76%,一并跑赢大盘。

铜价周四反弹,打破了连续三个交易日的跌势,触及逾一个月最低后反弹。伦敦金属交易所三个月期铜上涨0.9%,至每吨9488.50美元。LME铜库存MCUSTX-TOTAL自10月初以来减少了一半以上,目前为9.76万吨。

海关总署周四公布的数据显示,中国10月铝进口量环比增长17.4%,达到7月以来的最高水平;10月铜出口量较上月下降4.1%,创下2月以来的最低水平。

明年金属价格有望高位运行

回望2021年,经济复苏,新能源汽车持续超预期是核心因素。兴业证券认为,上半年在需求恢复带动下,基本金属震荡偏强。下半年随着能耗双控、限电限产政策推进,供应端受影响较大的金属价格持续创新高。年初至今,工业金属整体表现亮眼。

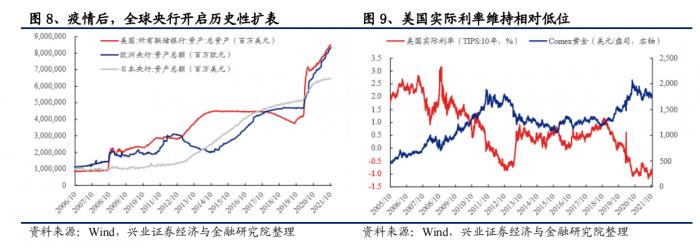

贵金属方面,一季度海外经济预期改善,市场风险偏好情绪回升,黄金走弱。4月份后,受益于美联储鸽派立场以及对经济前景乐观度的回落,黄金价格回升。6月美联储FOMC决议上首提缩债,美联储频频鹰派发声,Taper预期升温持续压制贵金属价格。

小金属品种方面,电动汽车全球共振,带动了整个新能源金属需求,锂、稀土、镍、钴等品种强势上涨;另外双碳压力下,高耗能产业供给端冲击明显,镁、锰、硅铁等金属供应阶段性紧张导致价格快速上行。

展望2022年,需求平稳,供给曲线陡峭,金属价格有望高位运行。周期波动的核心是供需变化。兴业证券认为本轮商品价格的上涨具备很强的持续性,主要原因在于供给端调整的能力有限。

在碳中和碳达峰大背景下,部分品种供给端越发陡峭,部分品种需求端爆发,供需曲线将有区别于此前的周期,商品价格易涨难跌;另外铜等工业金属过去长期资本性开支下滑,未来供给能力新增有限,同时短期供给修复存在不确定性,供给曲线陡峭,推升均衡价格上移,商品价格易涨难跌。新能源汽车高景气,带动了能源金属需求爆发,资源稀缺性逻辑继续强化。

细分板块表现

兴业证券认为,

工业金属:碳中和改变供需曲线,工业金属价格易涨难跌。一方面,双碳政策及能源价格抬升高能耗金属的生产成本,倒逼行业出清;且各省市限制新增产能,降低了高能耗金属的供给天花板。另一方面,疫情及限电限产造成的项目延迟以及罢工等其他风险因素给供给端的修复增添了不确定性;另外,碳中和对应的新能源提振下游工业金属需求。

贵金属:通胀预期大幅上行,美国实际利率降至低位,黄金抗通胀配置属性有望逐步显现。回溯 1970-1980年全球“滞胀”周期背景,黄金资产较其他资产表现更好,随着通胀预期上行,黄金抗通胀配置属性有望逐步显现。

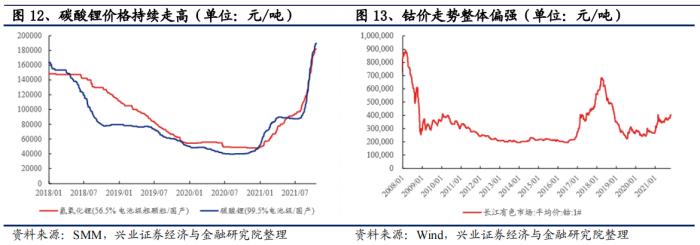

新能源金属:全球电动化进程加速,资源溢价能力提升,供需结构长期偏紧。锂:产业链利润快速转移至上游,价格有望维持高位。从矿端来看,矿石及盐湖产能集中度高且对市场现货供应有限,锂精矿供给紧张。年内锂精矿拍卖价格连创历史新高,产业链利润快速转移至上游。钴:短期面临供给增加压力,价格长期或呈稳态波动。未来随着钴产品供需结构中动力需求基数扩大,消费电子新能源需求长期向好,对钴产品价格具备一定支撑。镍:产业链一体化趋势显著,湿法项目即将集中落地。湿法项目成本优势有望加速三元渗透。回收:政策红利期,规模爆发未来可期。

投资逻辑

民生证券认为,

钢:普钢方面,建议一方面关注吨钢碳排放强度、吨能耗较低的上市公司,建议关注宝钢股份(600019.SH)、方大特钢(600507.SH)、华菱钢铁(000932.SZ),另一方面关注PB较低的上市公司,如马钢股份(600808.SH)、新钢股份(600782.SH);

特钢方面:建议关注新能源核电、风电的特材供应企业,如久立特材(002318.SZ)。

新能源金属:建议关注赣锋锂业(002460.SZ)、永兴材料(002756.SZ)等锂资源丰富的企业。

铜:建议关注受益于冶炼费和硫酸价格上涨,业绩有望超预期的铜陵有色(000630.SZ)、紫金矿业(601899.SH);及锂电铜箔生产企业:嘉元科技(688388.SH)、诺德股份(600110.SH)等。

铝:建议关注布局绿铝的云铝股份(000807.SZ)、明泰铝业(601677.SH),及高端铝材企业南山铝业(600219.SH),华峰铝业(601702.SH)。

金:建议关注行业龙头山东黄金(600547.SH)、盛达资源(000603.SZ)等。

(报告来源:兴业证券、民生证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)