光大理财:社融企稳回升,CPI有所上行

金融市场观察(2021/11/8-11/14)

一、大类资产观点

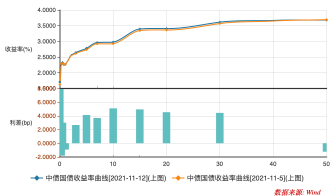

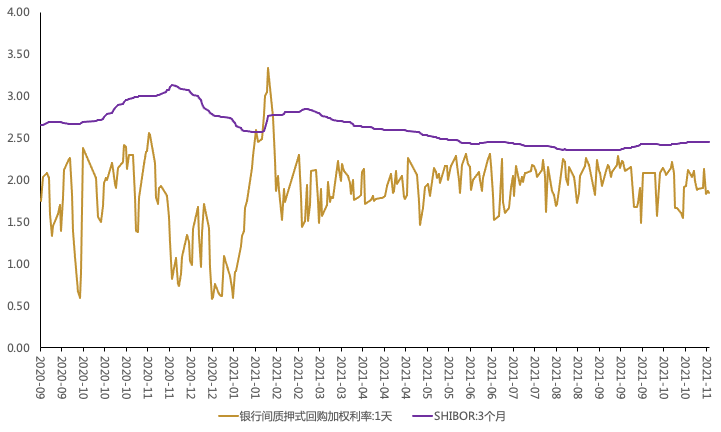

国债收益率震荡上行,宽信用缓慢启动,市场分歧依旧较大。本周1年期国债收益率较上周上行2.9bp至2.35%,10年期收益率上行3bp至2.95%,期限利差基本保持不变。央行公开市场净投放2800亿元,推出碳减排支持工具,维持重结构轻总量的政策意图。展望后市,货币政策收紧或放松的可能性都不大,资金面将维持相对宽松状态,宽信用预期正逐渐加大,但仍处在初级阶段,短期债券市场处于交易风格切换的空窗期,市场博弈情绪较浓,分歧依旧较大。

信用债收益率小幅上行。1、3、5年期品种小幅上行,上行幅度在0-3BP之间,信用利差小幅波动,1年期品种小幅走阔约1BP;3年期品种收窄3-6BP;5年期品种变动区间为-1BP-2BP,主要是因为各期限信用债收益率小幅上行,但1年期国债收益率上行幅度较小,3、5年期国债收益率上行幅度较大。信用风险方面,无新增债券违约主体,已经出风险主体后续共1个,康美实业投资控股有限公司未按时兑付债券利息。

国内经济、A股市场尚处逆风阶段,短期内市场仍以震荡为主。10月份社融增速企稳、地产信贷政策继续边际调整、房企发债似乎有所松动,推动本周A股显著反弹,万德全A涨2.3%。但国内经济、市场尚处逆风阶段,目前沪深300已计入年底PMI49.8、十年期利率3%、4季度eps增速降至4%等负面因素。本周地产政策、社融的进展显著降低了尾部风险,但尚不足以打开市场向上的空间,预计短期市场仍以震荡为主。行业方面,继续聚焦成长逻辑好、短期景气度高的板块,继续坚持电动车、光伏、半导体三大主导产业,另外,关注工业自动化、光伏/锂电设备、免税、白酒、运动服饰等消费升级、产业升级行业。

国际油价下跌,国内煤炭价格非理性成分下降。本周美油和布油双双下跌,其中美油下跌0.6%,为连续第三周下跌。但当前全球原油需求仍处于复苏通道,短期供给端扩张仍存在约束,原油价格或难以持续下降。国内煤炭供给侧压力逐步缓解,同时发改委限价政策作用下,煤炭价格下行,但考虑到拉尼娜现象再临,同时水电迎来枯水期,煤炭强需求紧供给仍是主基调。

二、市场及数据简评

社融企稳回升,新增贷款和政府债券贡献最大。10月社融新增1.59万亿,同比多增1971亿,结束了7月份以来少增的趋势。社融存量增速10.0%,环比持平,除去2020年高基数影响,本月社融新增量较2019年同期多增7220亿,社融保持稳定扩张,社融在探底后10月企稳回升趋势明朗。从结构看,主要是新增贷款和政府债券同比多增,支撑社融企稳回升,其中新增人民币贷款7752亿,同比多增1089亿元;地方债和专项债发行如期提速,支撑政府债券融资新增6167亿,同比多增1236亿。

居民信贷有所改善,企业信贷结构仍不佳。10月信贷新增8262亿,同比多增1364亿。居民端,短期和中长期均同比改善。短期信贷新增426亿,同比多增154亿;中长期贷款新增4221亿,同比多增162亿,其中个人住房贷款10月新增3481亿,明显较上月增加。从新增结构看,居民中长期贷款占比较前两月显著提升。零售贷款10月同比多增,扭转了三季度各月同比下降的趋势,短期消费需求的边际改善和按揭额度由过度收紧到适度放松的转变已经开始显现。企业端,短期贷款改善明显,信贷结构仍不佳。企业贷款同比多增766亿,主要是短贷、票据融资同比多增影响。从新增结构看,企业新增贷款仍以中长期贷款为主,10月新增企业中长期贷款占新增企业贷款的71%,环比基本稳定,预计未来在基建和绿色产业项目持续落地后,新增对公中长期贷款占比可能提高。

M1和M2剪刀差持续扩大。10月M1同比增速2.8%,环比下降0.9pct,同比增速为2019年2月以来最低,表明消费疲软有关; M2同比增速8.7%,环比上升0.4pct,如同信贷、社融,主因房地产销售有所回暖。自二季度以来,M2同比增速一直在8.1%-8.7%之间震荡,而M1同比增速从3月的7.1%一直下滑到10月的2.8%,M2-M1剪刀差已连续5月上升,由上月的4.6%上升1.3pct至5.9%,企业扩大生产意愿仍不强。

PPI再创新高,CPI上行趋势有所加剧。10月PPI继续冲高,同比上涨13.5%,涨幅较9月扩大2.8个百分点,煤炭和原油相关行业的价格上涨是主要因素,前者与第三季度以来能源紧张下煤炭价格大涨有关,后者与国际油价强势密切相联。10月中下旬以来,黑色系大宗商品价格调整对10月PPI的影响并不显著,但将影响11月及后续PPI增速,PPI年内同比增速的高点已经出现。CPI上涨趋势明显,同比上涨1.5%,较9月扩大0.8个百分点,环比上涨0.7%。其中,食品上行1.7%,拉动CPI约0.3个百分点,由于受北方天气影响,鲜菜价格环比上涨16.6%,影响CPI上涨约0.34个百分点,是主要影响因素。能源类产品上涨明显,带动交通分项上行。同时,猪肉价格开始回升,对未来CPI会形成一定支撑。

十九届六中全会召开,推动高质量发展,实现共同富裕。会议提出立足新发展阶段、贯彻新发展理念、构建新发展格局、推动高质量发展,全面深化改革开放,促进共同富裕,再次强调“稳中求进”的工作总基调。当前要正确看待和处理好长期与短期的关系、国内与国外的关系、防风险与稳增长的关系。货币政策方面,坚持稳健,做好跨周期调节,统筹考虑今明两年政策衔接,更好支持消费投资恢复,抑制价格过快上涨,聚焦发展不平衡不充分问题和经济社会民生薄弱环节,创新货币政策工作。财政政策方面,建立完善财税政策体系和运行机制,更好发挥财政职能作用。

人民银行创设结构性货币政策工具支持低碳发展。人民银行推出碳减排支持工具,发放对象暂定为全国性金融机构,央行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。重点支持清洁能源、节能环保和碳减排技术三大碳减排领域,初期突出“小而精”,重点支持正处于发展起步阶段的企业,但促进碳减排的空间较大,给予一定的金融支持可以带来显著的碳减排效应,有助于在有效应对经济下行压力的同时,落实“双碳”战略和实现“调结构”目标。

美国CPI创新高,通胀预期再次升温。10月美国CPI同比增长6.2%,创1990年11月以来新高,剔除波动性较大的食品和能源,核心CPI同比增长4.6%,创1991年8月以来新高。供应链仍然在拖累美国的制造业和服务业活动,供应交付时间延长且库存紧张,10月ISM制造业供应交付分项指数创最近五个月新高。同时,劳动力市场错配进一步加剧“工资—通胀螺旋上升”的风险。美国通胀情况可能不像上周美联储会议上的判断,高通胀持续的时间比原先预期的更久,加息预期将进一步强化。

三、市场跟踪

大类资产表现:

中盘成长>大盘价值≈港股>商品>债券

|

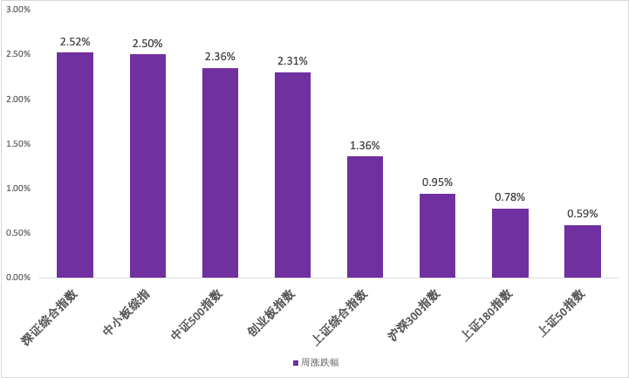

股票市场:指数表现

|

股票市场:

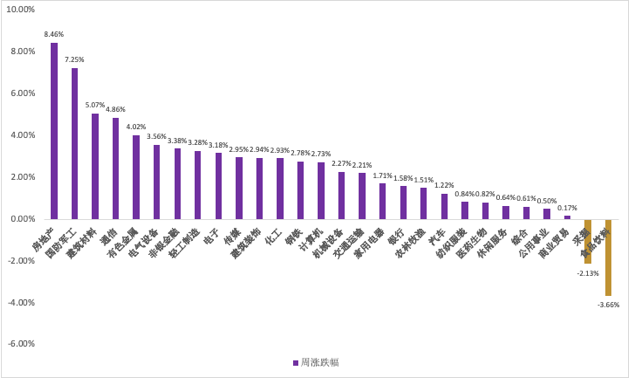

行业表现(申万一级)

|

|

债券市场:

国债期限结构

|

商品市场:

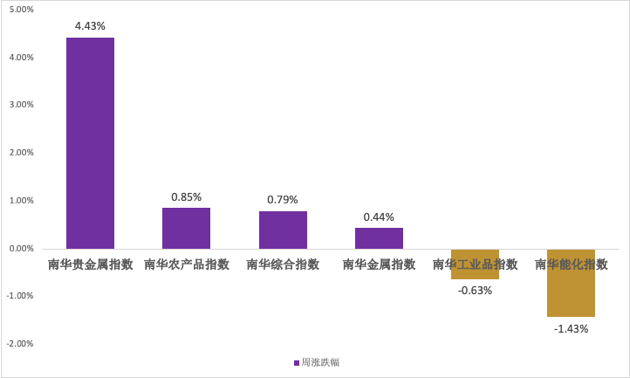

南华商品指数

|

|

资金价格

|

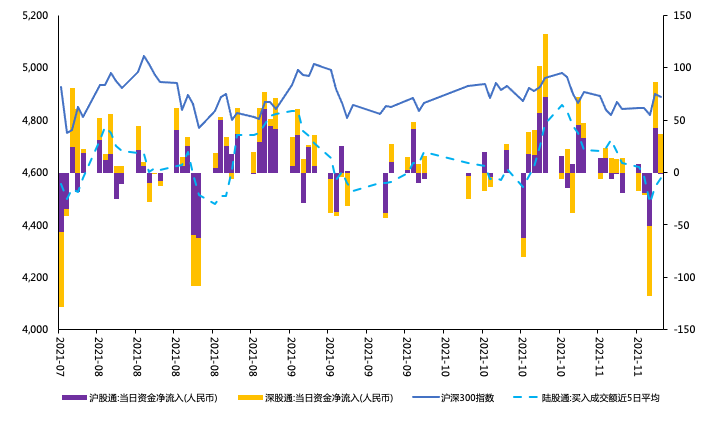

资金流向

|

|

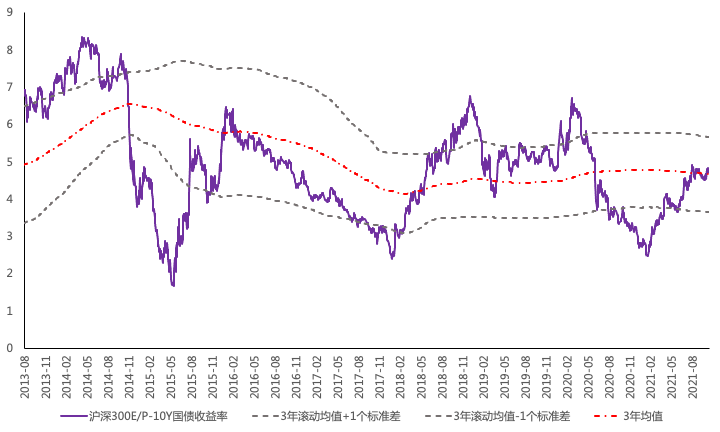

沪深300股权风险溢价

|

两融规模统计

|

|

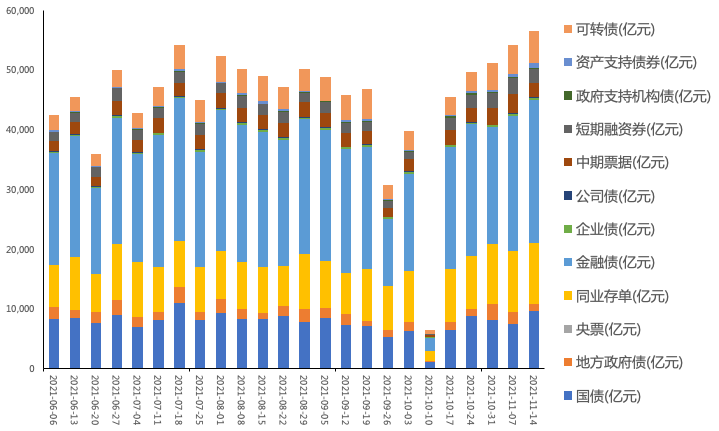

债券成交统计(周度)

|

IPO发行统计(周度)

|

数据来源:wind,光大理财

数据截止2021年11月12日

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。