外资行“固收+期权”结构性存款创新,“亚式期权”现身影丨机警理财日报(11月22日)

截止11月22日,在理财公司发行的“固收+期权”公募型产品中,近3月净值增长率排名第一的为宁银理财“皎月灵活管理挂钩型封闭式理财4号”,其近3月净值增长率为1.781%,近3月年化波动率为0.821%...

《机警理财日报》第198期

南财理财通研究总监 丁尽勉 11月22日 深圳报道 据南财理财通最新数据,截至11月22日,全市场共发行银行理财产品161,953支。

从发行主体来看,理财公司发行产品10,228支,占比6.32%;股份行28,824支,占比17.80%;国有行33,419支,占比20.63%;城商行58,281支,占比35.99%;农村合作金融机构28,240支,占比17.44%;外资行2,961支,占比1.83%。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)占比16.66%,二级(中低风险)占比67.62%,三级(中风险)占比14.54%,四级(中高风险)占比0.64%,五级(高风险)占比0.54%。

从投资性质来看,固收类产品占比77.71%,混合类占比21.60%,权益类占比0.69%,商品及金融衍生品类占比0.005%。由此看出,固收类产品仍占据银行理财产品发行的主流。

课题组将固收类产品分为纯固收和“固收+”,并进一步细分为“固收+权益”和“固收+期权”。本期《机警理财日报》将聚焦银行理财子公司的“固收+期权”产品进行分析。

所有榜单来自南财理财通机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理:19521241569(微信同号),还可申请南财理财通数据账号,查看最全银行理财数据。

一、理财公司“固收+期权”公募型产品近3月净值增长率榜单

(数据来源:南财理财通)

本次榜单有5家理财公司上榜,分别为宁银理财、平安理财、招银理财、工银理财、中邮理财。其中,工银理财的“全球轮动”系列、“恒睿”系列和“鑫得利全球轮动”系列同时上榜,上榜产品数量达4只。

截止11月22日,在理财公司发行的“固收+期权”公募型产品中,近3月净值增长率排名第一的为宁银理财“皎月灵活管理挂钩型封闭式理财4号”,其近3月净值增长率为1.781%,近3月年化波动率为0.821%。

“皎月灵活管理挂钩型封闭式理财4号”成立于2021年5月27日,属固定收益类产品,运作模式为封闭式净值型,投资期限为384天,业绩比较基准为年化0.4%-6.6%,内部风险评级为三级(中风险),其募集金额为17,001.4423万元。

“皎月灵活管理挂钩型封闭式理财4号”所投资的首笔场外期权结构为二元看涨自动赎回结构,该期权设置多个观察日,可选挂钩标的包括中证500指数、沪深300指数、恒生指数中的一种或多种。

若在任一观察日,挂钩指数的收盘价大于或等于行权价,则该笔期权敲出并终止,投资者获得约定的高收益。 若在所有观察日,指数的收盘价均小于行权价,则该笔期权不获得收益,并在期权到期日终止。在单笔期权终止后,若产品尚未到期,则管理人将根据市场行情及产品剩余存续期决定是否进行期权再投资。

从资产配置的角度看,“皎月灵活管理挂钩型封闭式理财4号”采用“固收+期权”的资产配置,投资经理可通过调节固收资产与期权合约的比例来调整产品的风险度,并可根据客户需求将产品设计为不同风险接受度的产品。

从分工的角度看,固收资产由理财公司自行配置,该部分资产通常为折价发行的零息债券,也有部分理财公司进行创新,通过量化对冲套利的方式获得“类固收”收益。而期权部分则由理财公司向做市商进行定制,如果是保本型产品,则期权费由固收或者“类固收”的现金流完全覆盖,即用债券资产票息或者量化对冲套利的收益支付二元期权的期权费。

据南财理财通数据,目前理财公司已发行“固收+期权”产品165只(含子份额)。从发行主体来看,发行数量排名前三的分别为招银理财、平安理财、工银理财,发行数量分别为87只、20只和19只。从运作模式来看,开放式产品有94只,占比56.97%;封闭式产品有71只,占比43.03%。从募集方式来看,公募产品有149只,占比90.30%;私募产品有16只,占比9.70%。从挂钩标的来看,排名前三的标的分别为指数、基金、大宗商品,占比依次为84.85%、10.30%、4.85%。

二、外资行“固收+期权”结构性存款创新,“亚式期权”频现身影

“固收+期权”的结构性存款与结构性理财具有相同的资产配置模式,资产配置公式均为:

P·固收资产+(1-P)·挂钩标的资产的期权合约

(P表示固收资产在投资组合中的比例)

二者的不同之处在于:(1)结构性理财属于非保本产品,而结构性存款为保本型产品;(2)结构性理财属于银行表外负债,不纳入表内核算,而结构性存款属于表内负债;(3)在期权结构方面,由于结构性理财无保本承诺,风险预算更高,因而结构性理财可嫁接的期权结构更加多样,而结构性存款的期权结构则相对受限;(4)在挂钩标的方面,结构性理财的挂钩标的以“指数”为主,而结构性存款以“汇率”为主,这与我国理财产品发展史有关,我国最早的理财产品为外汇结构性存款,因而挂钩汇率的结构性存款一定程度上属于历史的延伸。据南财理财通数据显示,结构性存款排名前三的挂钩标的分别为汇率、大宗商品和利率,三者的数量占比依次约为50%、20%、19%。

“南财理财通”课题组对五大国有行个人结构性存款的期权结构、挂钩标的和预期收益进行了样本调查,如下所示。(备注:由于邮储银行官网对个人结构性存款披露信息较少,因而未纳入样本调查)

(数据来源:银行官网)

从上述数据可看出,五大国有行的个人结构性存款无论是在挂钩标的还是在期权结构上都较为单一。

近年来,曾一度成为银行“揽储利器”的结构性存款被监管不断整改压降。去年年底,支付宝、腾讯理财通、京东金融、陆金所、度小满金融、滴滴金融等多家头部平台主动下架互联网存款产品。究其原因,个别银行机构开办的结构性存款业务通过“假结构”进行变相高息揽存,并未与金融衍生产品工具如利率、汇率、指数等挂钩,不仅不符合监管规定,还提高了银行负债成本,导致实体经济融资成本上升,同时,在市场资金较为充裕的情况下,也导致一些资金违规空转套利,因此,引起监管部门的高度关注,去年以来,监管多次下文,对结构性存款进行了整治。

据央行最新的中资大型银行人民币信贷收支表数据,在2021年10月末,中资大型银行个人与单位的结构性存款合计为1.92万亿人民币,较1月末的规模下降1.07万亿人民币。与历史的高峰十几万亿规模相比,已大幅下降。

与五大国有行不同,外资银行在个人结构性存款上创新度较高,打破了历史桎梏。

南财理财通课题组以汇丰银行“汇视环球”系列的结构性存款“两年期人民币结构性存款产品003款 (第140期)”进行样本分析。下图为该产品的部分条款。

(数据来源:汇丰银行官网)

(一)内嵌“亚式期权”

与国有行普遍采用“双边区间累计型”结构不同,该产品采用含触发条款的“亚式期权”结构。亚式期权,亦称“平均价格期权”,其最大的特点为合约行权价为标的资产在一定期限内的平均价格。

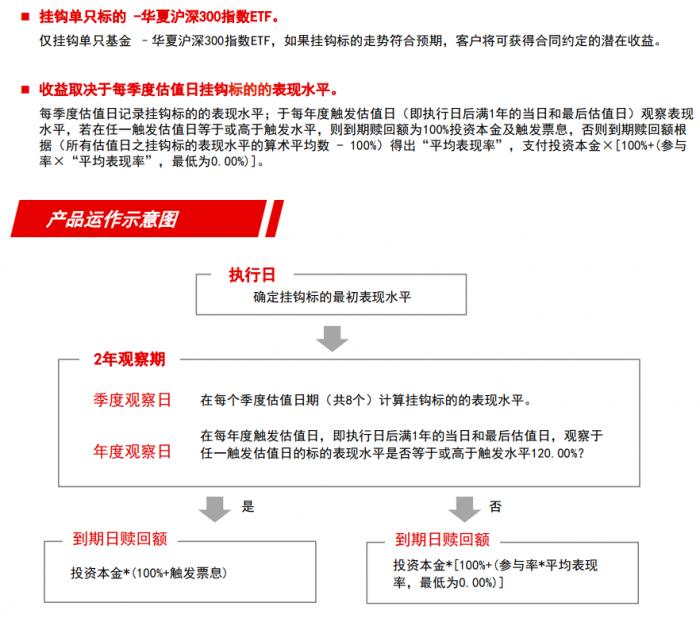

以该产品为例,其在2年期内实行封闭式运作,并设置8个“季度估值日”(每季度估值一次)和2个“年度观察日”(每年观察一次)。

(1)倘若挂钩标的在任一“年度观察日”的收盘价触及期初价格的120%,即触发事件发生,则产品年化收益率为3.6%,产品到期收益=本金*(1+3.6%*2)

(2)倘若挂钩标的在任一“年度观察日”的收盘价均未触及期初价格的120%,即触发事件未发生,则产品到期收益=本金*(1+挂钩标的在8个季度估值日涨幅的算术平均值)。(参与率为100%)

每个期权结构均代表一种市场观点,该产品表达的是“沪深300温和上涨”的观点,当挂钩标的在(期初价格*107.2%,期初价格*120%)的区间进行震荡时,最有利于投资者。

(二)挂钩沪深300ETF

挂钩标的方面,与国有行个人结构性存款普遍挂钩汇率不同,该产品挂钩沪深300ETF,可使投资者间接参与二级市场投资,提升对投资者的吸引力。

三、【南财理财通】理财公司“固收+期权”综合指数走势

2021年11月14日,南财理财通“固收+期权”综合指数录得106.8234,同上期几近持平,市场收益总体平稳。本期指数的样本总数为55只,较上周新增产品1只,为平安理财“新安鑫4号”。“新安鑫4号”于2021年11月9日成立,募集规模为3.5亿元,其用固收资产打底并配置结构化产品,延续同系列产品的配置模式。

联系研究助理:19521241569(微信同号),登陆南财理财通数据库查看最全银行理财每日货架新品信息。

本期,理财公司发行的理财产品均属固定收益类,课题组从中选取5只理财新品供参考。

据南财理财通数据显示,近期多家理财公司发售的新品中,汇华理财发行的“汇理封闭式固定收益类理财产品2021年048期”值得关注。

该产品为“固收+权益”产品,其股票部分使用增强GARP策略增强个股,该策略的优势在于可能获得相对明显且较为稳定的超额收益。

值得注意的是,汇华理财目前的债券资产均以市值法计价,同时其债券投资策略与其它理财公司采用的“买入持有”策略不同,其着重抓住中高等级信用债的交易性机会,因而其债券投资收益一部分来自票息,另一部分来自高抛低吸所产生的资本利得。

“南财理财通”课题组认为,在摊余成本法下,投资经理更倾向采用“持有到期”的债券投资策略。而在市值法下,由于债券公允价值变动较大,为稳定估值,投资经理就须高抛低吸,通过资本利得收益来增厚债券投资收益并达到稳定产品估值的目的。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。课题报道组长期关注银行理财,并搭建独有理财数据库,欢迎申请试用。本专栏每日内容各有侧重,周一聚焦“固收+”产品、周二“纯固收”产品、周三“现金管理类”产品、周四“混合类”产品、周五“权益类”产品,每周一至周五更新,移动端内容尽在21财经APP,平面内容尽在《21世纪经济报道》报纸【南财理财通】专栏,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。该专栏系列文章来自南财理财通独家原创,洗稿、抄袭必究,转载请联系课题组。)

数据分析师:李高毅

实习研究员:翟悦彤

(作者:丁尽勉 编辑:汤懿兰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。