南方财经全媒体 资讯通研究员邢瑞涵 综合报道 工业和信息化部、市场监督管理总局近日联合印发《电机能效提升计划(2021-2023年)》,提出到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,多个券商认为,这或将会大力拉动对稀土的需求。

发改委印发《推进资源型地区高质量发展“十四五”实施方案》。方案坚持系统观念,更好统筹发展和安全,推进资源型地区高质量发展,提出加大石油、天然气、铜、铬、钨、稀土、晶质石墨等战略性矿产资源勘查,做好重要矿产资源战略接续。

多个消息面的利好,叠加基本面向好,截至11月23日午盘,稀土板块上涨2.47%,稀土永磁板块上涨2.70%.

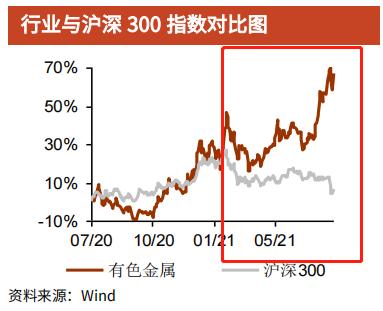

近几个月以来,整个有色金属行业板块大幅跑赢沪深300。

电机能效提升或带动下游需求大增

浙商证券认为,根据最新政策提到的电机能效提升,电机广泛应用于冶金、电力、石化、煤炭、矿山等领域,凡需要将电能转化为机械能或将机械能转化为电能的地方都必须用到电机,而工业类的泵、风机、压缩机等产品在社会生活中应用极为广泛,是社会耗电量的重要组成部分,所以该类产品的用电效率很大程度上关系到社会整体的电能使用效率。电机能效提升计划有望带动轻稀土下游需求增速达到20%。

未来的电机需求主要分为两个方面:一是增量需求,即每年新增的电机需求;二是存量需求,即把旧电机替换为新电机,特别是高效节能电机替换传统电机。根据国际通用估算方法,电动机装机容量为发电机装机容量的2.5-3.5倍,按照2020年中国全口径发电设备容量22 亿千瓦计算,取3倍这个中间值,那么2020年电动机装机总容量为66亿千瓦,目前电动机中稀土永磁电机占比还比较低,未来在电机能效提升计划的推动下,假设稀土永磁电机2022年-2023年的每年的渗透率增长3%,那么每年将拉动钕铁硼需求量达到2万吨,带动轻稀土下游需求在2022-2023年每年达到20%以上的增长。

供需矛盾持续 稀土价格上行

华宝证券认为,短期看,供给难增,需求好转,供需矛盾加剧,稀土价格有望持续上行。

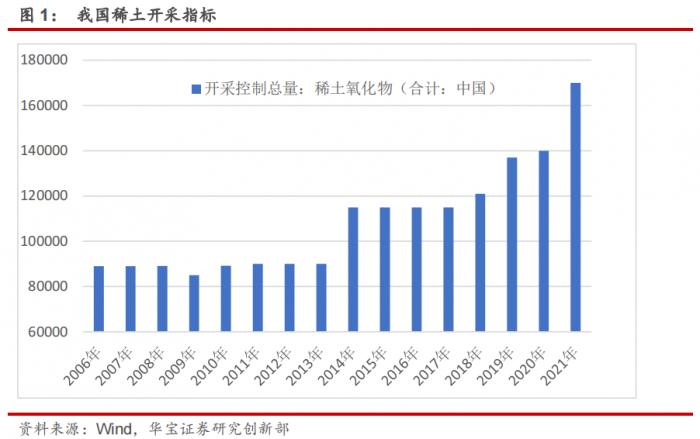

四季度是稀土下游需求的传统旺季,供需基本面有望支撑稀土价格。供给端偏紧,国内除北稀外,多数稀土集团第二批稀土配额环比下降;国外供给难有增量,疫情防控形势严峻,原矿迟迟不能进口,导致生产原料匮乏,产能严重不足。占全球轻稀土10%产量的澳洲 Lynas供应量收紧,缅甸矿进口预计短期内仍难以恢复,即使中缅通关,采矿亦会受到人力、原料限制。

稀土估值未来或超锂钴

华宝证券认为,长期看,稀土正处于供需重塑的新时代起点,工信部今年1月公开征求对《稀土管理条例(征求意见稿)》的意见,提出国家对稀土开采、稀土冶炼分离实行总量指标管理,实行稀土资源地和稀土产品战略储备,并首次明确对违反规定企业的处罚条例。

中信证券认为,此政策与前期《中华人民共和国出口管制法》遥相呼应,加强稀土全产业链管理,进一步明确了稀土产品战略储备制度、总量指标管理要求,且对违规企业处罚首次做出统一明确,违法成本大幅提升稀土上游供给端扰动或大幅减少,供需基本面与政策有望共振,稀土行业进入高质量发展的崭新时代。

稀土未来有望复刻历史上锂钴新能源需求高增的逻辑,而其供给端甚至比锂钴还要更优异,把握拥有全球定价权的核心资产价格重估机遇。同时,随着新能源产业的发展,新能源汽车带来稀土需求持续放量,对高性能钕铁硼磁材消费量越来越大,对应的就是稀土的镨钕氧化物,稀土钕、镧、铈、氧化镨、铷等。其次,随着稀土六大集团进一步整合,重塑产业链格局,稀土产业链实现了落后产能的出清,行业盈利中枢总体上行。

投资逻辑

中信证券认为,供需政策或持续共振,稀土资源战略价值重估进行时,持续推荐稀土全产业链战略配置价值,重点关注:

北方稀土(60011.SH):公司长期以来属于稀土行业龙头,在永磁产业布局加快,稀土龙头地位夯实。公司在永磁稀土加速布局,行业影响力不断加大。

厦门钨业(600549.SH):公司是六大稀土集团之一,构建一体化产业链。在“新材料+新能源”赛道的布局雏形已现,公司聚焦“钨钼+稀土+正极材料”三大主业,钨钼全产业链布局,硬质合金盈利能力提升。

盛和资源(600392.SH):公司内生增长+投资并购,助推业绩增长,同时加快推进新项目建设,投资并购助力完善产业链,扩大产能规模。

包钢股份(600010.SH):公司控股股东包钢集团拥有的白云鄂博矿是世界闻名的资源

宝库,已探明的铁矿石储量为 14 亿吨,另外公司拥有 800 万吨焦炭生产能力,为高炉原料提供保障。稀土折氧化物储量世界前列,稀土板块利润贡献可期。

宁波韵升(600366.SH):公司各条线均大幅增长推动业绩超预期。充分受益新能源汽车及工业领域高景气。2020 年以来公司实现传统优势业务快速增长、新业务放量突破增长的新成长格局。

正海磁材(300224.SZ):公司产能快速放量,客户资源优质。在节能及新能源汽车产品在全球销量前十大汽车制造商中已有九家实现量产或定点,位列大众汽车、丰田汽车、日产汽车、通用汽车、福特汽车、现代汽车、一汽红旗、长城汽车等多家汽车主机厂的一级

供应商,并已进入多家新势力车企的核心供应链。

(报告来源:浙商证券、中信证券、华宝证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策)

(作者:邢瑞涵 编辑:辛继召)