券商角力北交所“后备军团”:开源证券储备项目居首

已上市的82家企业仅能显示相关保荐机构阶段性的优势,对后续北交所在审项目的盘点才更显各家券商底力。

11月26日,北交所首场发审会即将举行。北交所上市委员会将于当天召开2021年第1次审议会议,审议威博液压公开发行及在北交所上市的申请。威博液压也由此成为北交所首家上会企业。

在威博液压之后,尚有59家创新层挂牌企业静候审核,包括12家处于已受理阶段、37家处于已问询阶段及10家因财务数据更新处于中止状态的企业。以上合计60家企业是下一阶段冲刺北交所上市的“潜力股”。

相关个股背后的保荐机构也因此受到市场关注。据21世纪经济报道统计数据显示,截至11月24日,开源证券、东吴证券两家国内中小券商分别保荐了60家企业中的6家和5家,占据市场领先位置,排在其后的则是申万宏源与兴业证券,均保荐了2家企业上市。而在投行保荐业务中相对占据优势的其他头部券商则只保荐了1-2家企业。

开源证券储备项目数量最丰厚

11月24日,此前在新三板创新层挂牌的吉冈精密(836720)正式登陆北交所。加上此前在北交所开市之初已完成上市的公司,北交所上市公司总数增至82家。自9月2日北交所宣布设立,至11月15日开市不过短短70余天,这期间哪些券商快速抓住了新市场机遇,也可以从这82家企业的保荐机构分布上了解一二。

据21世纪经济报道记者统计,目前已在北交所上市的82家企业,共由37家券商投行(子公司)保荐。仅从保荐数量衡量,中信建投以保荐12单项目排在首位。其中,锦好医疗是北交所宣布成立后首家精选层过会企业。另外,中信建投保荐的12家企业中,有7家还是首批精选层挂牌企业。

在此之后,安信证券合计承销7家,申万宏源承销6家,分列市场二、三名,两家均是长期跟踪新三板市场的老牌机构。另外,国元证券、开源证券均承销5家,东北证券与中信证券均承销4家。

在承销保荐费用方面,北交所市值一哥贝特瑞承销保荐费用则位列市场第一,合计6309.43万元费用被国信证券揽下。其余如同力股份、翰博高新、观典防务、连城数控、国源科技、富士达六家公司上市承销保荐费用也均超过3000万元,涉及安信证券、中信建投、中信证券、开源证券、国元证券、招商证券、中航证券七家券商,整体分布相对平均。

天风证券非银研究团队表示,参考同样采用注册制、在2020年整体募集资金2226亿元的科创板市场,假设2022年北交所带来的IPO承销额为1700亿元,按照6%的承销费率,预计2022年北交所将贡献的投行业务收入达102亿元,占行业收入的比重可达到2.2%。

不过,已上市的82家企业仅能显示相关保荐机构阶段性的优势,对后续北交所在审项目的盘点才更显各家券商底力。

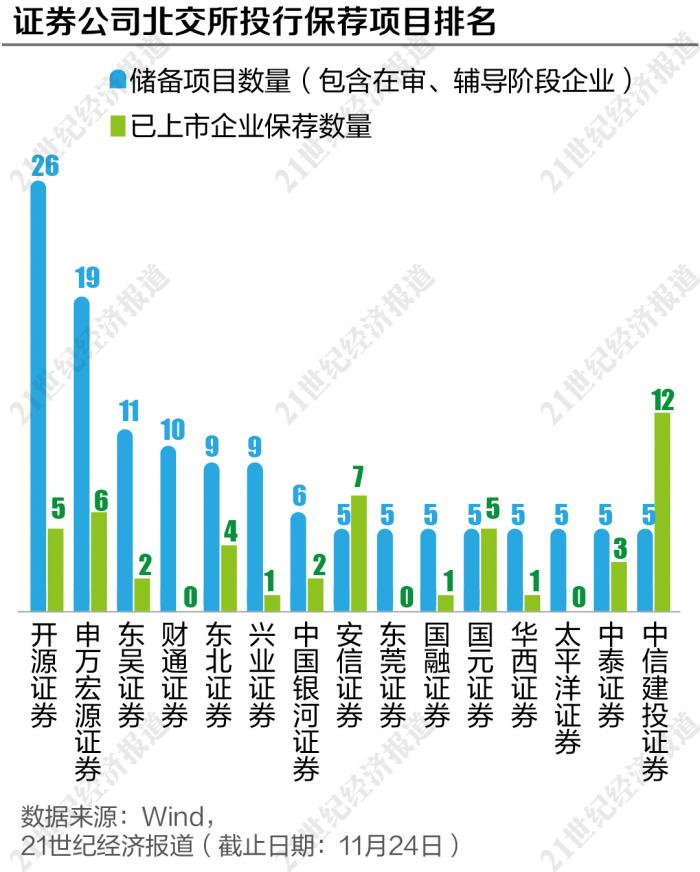

据21世纪经济报道记者统计,仅从目前在审的60家北交所拟上市企业来看,共涉及32家券商投行(子公司)。其中开源证券以保荐6家企业位列第一,东吴证券保荐5家,申万宏源与兴业证券各保荐4家。在前期北交所上市保荐工作中居于前列的中信建投反而仅保荐了2家。

如果将北交所储备项目的周期向前拉长,目前计划冲刺北交所并处于辅导阶段的企业更多达165家。将相关拟上市企业合计统计后,开源证券保荐项目数量优势显得更为突出。公司旗下处于审核及辅导状态的储备项目多达26家,占市场总数的11.5%。

同样长期深耕新三板市场的申万宏源则握有19家拟上市公司、东吴证券11家、财通证券10家,其余各家券商则均未超过10家。相比之下,在投行业务上长期居于优势的“三中一华”则表现相对惨淡。其中中信建投揽下5家拟上市公司,中信证券2家,华泰联合1家,中金公司则暂未有项目收入囊中。

投行业务盈利环境改善

“现阶段在保荐项目上占优势的券商都是长期在新三板市场布局的,原来的政策是要求企业精选层公开发行保荐券商必须是其主办券商,这也保护了一批持续关注新三板的中小券商。”有国内中小券商新三板业务人员表示。

实际上,在北交所设立后,精选层已全线平移。北交所虽未明确企业上市的保荐机构是否必须为企业在新三板挂牌时的主办券商,但如北京证监局等也曾明文规定,对于辖区北交所拟上市公司,非主办券商提交的辅导备案申请不予受理,一定程度上沿用了过去精选层的相关安排。

这也使得北交所开市初期,过去长期关注新三板市场的券商在IPO保荐工作上拥有了先发优势。

如开源证券新增保荐挂牌家数就已连续三年排名行业第1。另据wind数据显示,截至11月24日,开源证券持续督导新三板挂牌企业604家,位居行业第一,公司同时为97家新三板挂牌企业提供做市服务,同样排名行业第一。另外,开源证券在2016年就设立一级部门股转业务总部作为新三板业务的执行部门及归口管理部门,这一部门也在近期更名为创新投行总部。

“2015年前后,中信建投也曾经十分关注新三板市场,到现在很多新三板的账户都是中信建投开的。后来市场表现不佳,中介机构服务单价上不去,就开始转向传统的投行IPO业务,这也是国内头部券商的常态。反而是中小券商在大项目上竞争不过头部券商,转而在新三板市场发展。”有北京地区资深投行人士评述道。

不过,随着北交所的诞生,投资银行业务的盈利环境也或将迎来改变。

中信建投证券投行委委员、董事总经理,同时担任北京证券交易所第一届复核委员会委员的李旭东就指出,券商投行在沪深交易所的收入主要来自保荐和承销费用,但在北交所项目整体规模偏小、融资规模偏低、客单价较低的情况下,北交所进行了制度创新的安排。

具体而言,在成长项目孵化期,北交所允许保荐先于投资,这与沪深交易所先投资后保荐的要求有本质性区别。券商也可以选择在发行环节参与战略配售,获得Pre-IPO轮的参与机会。另外,如果券商选择的储备项目足够优质,为相关企业提供做市服务也成为券商重要的盈利来源。

盈利环境的改善也有望吸引头部券商重返新三板市场。近期,即有多家头部券商投行业务人员向21世纪经济报道记者表示,公司正在加大对新三板市场前端企业布局,推动相关企业在北交所上市。“现有新三板企业中我们担任主办券商的不多,还是从未挂牌的企业资源中筛选,一些本来想在科创板或者创业板上市的公司也可以引导来北交所上市。”

(作者:满乐 编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。