2022年前瞻:专项债额度定多少,全年地方债发多少?

21世纪经济报道记者杨志锦 上海报道 国务院11月24日召开常务会议,部署完善地方政府专项债券管理,优化资金使用,严格资金监管。

会议提出,统筹考虑各地实际和促进区域协调发展要求,合理提出明年专项债额度和分配方案,加强重点领域建设,不“撒胡椒面”,研究依法依规按程序提前下达部分额度。

岁末年初,市场也高度关注明年专项债的额度情况。本文主要分析明年新增专项债、新增一般债、再融资债券额度情况,并预估明年地方债发行情况。主要结论如下:

1.新增专项债规模预计平稳,略有上升,预计3.65万亿-3.75万亿;

2.新增一般债规模略有下降,预计0.72万亿-0.78万亿。考虑到新增专项债规模稳中略升,明年新增地方债规模预计4.4万亿左右,和今年大体持平。

3.再融资债券规模预计2.2万亿。

新增专项债规模预计平稳,略有上升

专项债需投向有收益的项目,偿债来源为项目所对应的专项收入或政府性基金收入,因此专项债不计入赤字,其规模不受赤字率的约束。

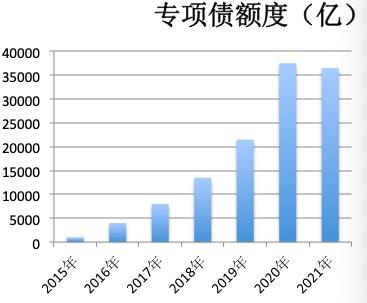

专项债于2015年首度发行,当年额度1000亿。2016年、2017年,其发行额度分别扩张到4000亿、8000亿,2018年首度超过1万亿,2019年扩张到2.15万亿。去年额度为3.75万亿创出历史新高,今年的额度为3.65万亿。

那么明年专项债额度会是多少?这需要考虑正反两方面的因素:

一方面,虽然专项债不受赤字率约束,但最终仍会被债务率约束。地方政府债务大幅扩张后,目前债务率已落入警戒区间,这要求地方债放慢扩张步伐。

财政部政府债务研究和评估中心副主任薛虓乾去年12月在一个研讨会上表示,地方政府债券偿债压力越来越大,风险亦在累积。在2020年底,中国地方政府债券债务余额将达26万亿元,债务率接近警戒范围下限,如果按这规模发债,2021年或会进入警戒范围。他还表示,在宏观经济好转后,法定债务,特别是专项债务规模要逐步退坡,防止形成路径依赖和债务风险持续累积。

从实际情况看,今年新增专项债额度设定3.65万亿,相比去年收缩1000亿。预算报告解释称,主要是已发行的专项债券规模较大,政策效应在今年仍会持续释放,适当减少新增专项债券规模也有利于防范地方政府法定债务风险。

那么,何为地方政府债务率警戒线?

《关于提请审议批准2015年地方政府债务限额的议案的说明》提出,国际上衡量地方政府债务风险,通常使用债务率(债务余额/地方综合财力),风险警戒线在80%-120%。参照国际通行做法,结合具体国情,拟将债务率不超过100%的水平作为我国地方政府债务的整体风险警戒线,即全国地方政府债务余额最高不超过地方综合财力水平。

从实际情况看,2020年末地方政府债务率为95%左右。如根据2021年预算报告预计的相关财力数据计算,2021年综合财力为29.7万亿,而当前地方政府债务余额约30万亿,对应的地方政府债务率已达100%,触及预警线。

另一方面,当前宏观经济面临新的下行压力,这亟待专项债发力。此次国常会也提出,面对新的经济下行压力,要加强跨周期调节,在继续做好地方政府债务管理、防范化解风险的同时,统筹做好今明两年专项债管理政策衔接,更好发挥专项债资金带动作用,扩大有效投资。

当前美联储已释放出货币政策收紧的信号,这对国内货币政策的宽松形成制约,财政政策尤其专项债要在稳增长中发挥更大的作用。因此明年专项债规模预计保持平稳,略微上升,预计3.65万亿-3.75万亿。

新增一般债收缩

新增一般债发行也会增加政府债务余额,因此同样受到债务率的约束。但不同的是,一般债投向没有收益的项目,列入一般公共预算,由一般公共预算收入偿还,因此新增一般债需计入赤字,还受赤字率的约束。

从数据看,近年来新增一般债规模缓慢增长。

一般公共预算赤字通过发行国债和地方一般债弥补,通常情况下地方一般债占赤字的三成左右,但最近两年占比明显下降。而赤字率=赤字/GDP,因此一般债的额度可通过以下方式计算:

一般债=GDP*赤字率*一般债占赤字比重

以下为具体测算过程:

1.假设2021年、2022年名义GDP增速分别为10%、7%,那么2022年GDP规模将达到120万亿。

2.2015年-2019年间一般债占赤字比重在33%左右,但近两年下降明显,今年降至23%,主要有两个原因:

一是近两年地方债务率在警戒线附近,相应调低赤字中一般债比例,防范地方债风险过度积累;

二是中央政府尚有加杠杆空间,其对应的赤字(国债)可用于经常性支出,腾挪出的资金可用于对下转移支付,帮助基层实现“三保”。简言之,在地方债务率达到警戒线后,中央加更多的杠杆。

考虑到当前地方债务率进一步攀升,赤字中分配于国债的比例可能进一步增加,用于地方一般债的比例可能进一步下降,在此基础上假设2022年一般债占赤字比例为20%。

3.考虑到明年疫情继续得到控制,但经济面临新的下行压力,明年赤字率估计仍将在3%-3.2%。中国财政科学研究院金融研究中心研究员全厚此前表示,明年经济下行压力较大。在此背景下,积极的财政政策还需发力稳增长,因此预计明年赤字率不会低于3%。

基于以上判断及假设,明年新增一般债规模预计在7200亿-7700亿,这一规模相比今年收缩500-1000亿。

再融资债券额度预计2.2万亿

所谓再融资债券,是指发行募集资金用于偿还到期地方政府债券本金的债券,偿还到期债券后地方政府债务余额不变。

再融资债券于2018年首度发行,当年首度发行6816亿,当年到期的地方政府债券规模为8389亿,接续比例(发行规模/到期规模)为81.2%;

2019年发行1.14万亿,到期规模为1.31万亿,接续比例为87.3%;

2020年发行1.8万亿(扣除用于建制县隐性债务化解试点额度),到期规模2.07万亿,接续比例为86%。

对于发行再融资债券偿还地方政府债券,财政部今年在回复人大代表建议时表示,为了缓解地方财政到期还本付息压力,对地方政府债券中属于置换存量政府债务发行的地方政府债券和新预算法施行(2015年1月1日)后发行的新增一般债券,原则上允许地方政府按到期本金规模发行再融资债券,发行规模小于到期债券本金规模,分年逐步缩减;

对属于新预算法施行(2015年1月1日)后发行的新增专项债券,到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的允许在同一项目周期内发行再融资债券。

新增专项债于2015年开始发行,部分年份发行的新增专项债将在2022年到期,此外压降新增一般债及前期置换债的接续比例,因此2022年接续比例假定为80%。

Wind数据显示,2022年地方政府债券到期规模为2.75万亿,按80%的接续比例计算,2022年再融资债券的发行额度预计约2.2万亿。

当然,明年仍需关注特殊再融资债券的发行。与以往用于偿还债券本金并标注偿还哪一只地方政府债券不同,特殊再融资债券用途只是模糊表述为“用于偿还存量债务”。

这类特殊再融资债券分为两类,一类用于建制县区隐性债务风险化解试点。另一类用于全域无隐性债务试点。10月、11月广东合计发行960亿特殊再融资债券,专项用于偿还存量债务。市场分析认为,该批特殊再融资债券与广东省提出的“全域无隐性债务试点工作正式启动”有关,将助力广东省隐性债务清零。

如明年两类试点继续推进,再融资债券的发行规模将超过2.2万亿。

综上所述,明年新增专项债额度预计在3.65万亿-3.75万亿,新增一般债额度预计0.72万亿-0.78万亿,再融资债券额度预计2.2万亿,全年地方债额度预计约6.6万亿-6.8万亿。如加上特殊再融资债券,规模可能会更高一点。

(作者:杨志锦 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。