南财脱水研报丨元宇宙之眼“光器件”国产进程加速 行业发展或迎来拐点

南方财经全媒体 资讯通研究员邢瑞涵 综合报道

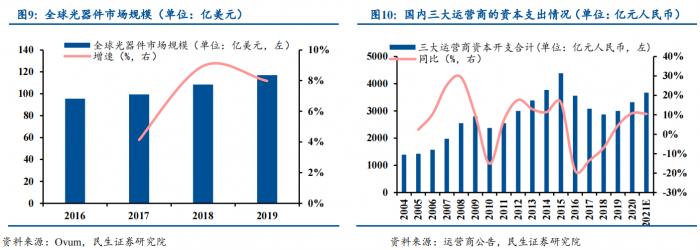

光器件行业或将迎来发展拐点

国泰君安证券认为,Facebook三季报对元宇宙的投入到2022年将大幅增加至290-340亿美元,增幅约六成左右。明年北美主流云厂商对新业务的布局以及网络设施的投入或将超预期,对服务器、光模块、光纤光缆、IDC等都有积极影响。

尤其是数通光模块领域,2021年大部分光器件供应商需求较为一般,普遍受到零部件短缺、交货期延长、价格上涨、运输成本上升等供应链影响,业绩也较弱疲弱。在2022年需求恢复,以及供应链负面影响逐季消退情况下,光器件供应商有望走出拐点。

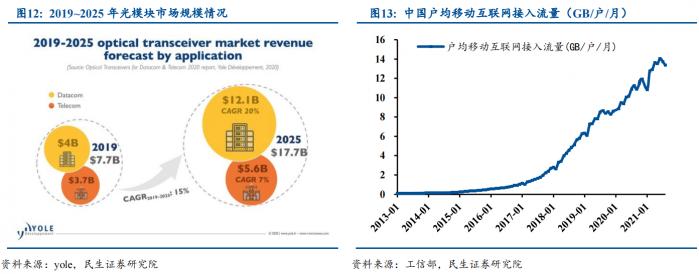

民生证券认为,当前,光器件产品正开始向 2B 侧非通信市场(例如医疗检测等领域)渗透,并加速向2C侧消费电子和激光雷达等领域延伸,较之2B市场,2C市场需求更大,产品更新迭代更快,民生证券预计光器件行业即将迎来发展拐点。未来随着这些新兴领域的需求加速放量,将充分打开光器件行业的成长空间。

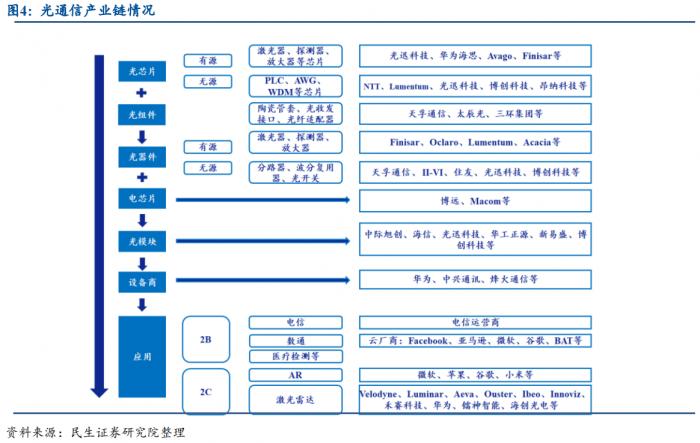

光器件行业位于光通信产业链上游,行业特点是细分领域众多但单领域规模有限、产品定制化程度高、种类型号繁多、劳动密集型,近年来材料变化升级的趋势同样明显。行业空间和特性决定了业内大型企业较少,中小企业居多,一般通过内生或外延并购方式拓展业务布局打开成长空间,不仅横向拓展品类,同时还向上游光芯片或下游光模块等领域延伸。

国产化替代提供发展机遇

民生证券认为,与竞争激烈的光模块领域相比,上游光器件头部厂商通常基于自身优势聚焦不同的高端细分领域,竞争格局稳定良好,对下游具有相当的议价能力,毛利率可观。近年来,行业内的并购加速行业整合,但当前集中度仍不高。未来,在光通信产业链持续向国内转移、国内光器件实力显著提升的大背景下,国内头部厂商有望充分受益于国产化替代机遇。

投资逻辑

民生证券认为,光器件行业竞争格局良好,有望受益于元宇宙所带来的流量高速增长、产品应用场景横向从B向C拓展所打开的成长空间、以及国产化替代所带来的机遇。

建议重点关注光器件行业内的头部厂商:

天孚通信(300394.SZ):国内稀缺的平台型光器件厂商,公司是国内具备一站式光器件完整解决方案能力的稀缺标的。

光库科技(300620.SZ):公司是专业从事光纤器件和芯片集成的高新技术企业,产品广泛应用于光纤激光、光纤通讯、数据中心、无人驾驶、光纤传感等领域,是全球仅有的几家海底长途光网络核心器件供货商。

腾景科技(688195.SH):公司积极布局光模块、AR和激光雷达业务,未来可期。

同时建议关注产业链下游的光模块头部厂商:

中际旭创(300308.SZ):国内外数据中心持续加大资本开支投入并加快以400G/200G为代表的高端 光模块部署。研发投入持续扩大,拓宽高端产品系列。

华工科技(000988.SZ):公司传感器业务持续增长,传感器方面,华工科技汽车传感器业务主要涵盖NTC温度传感器和PTC加热器两大品类,NTC温度传感器应用于充电桩、电池等领域,而PTC加热器主要应用于新能源汽车热管理系统。

新易盛(300502.SZ):公司已经实现产业链上下游及全球化布局,看好数通400G光模块持续放量。

(报告来源:国泰君安证券、民生证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。