海上风电的“退补平价”淬炼:沿海多省区政策暖风频起 竞价低行业谨慎前行

“十四五”期间,中国风电产业将从近海向深水远岸布局转变,产业发展也将从补贴驱动向市场驱动转变。

下半年以来,风电产业在资本市场迎来爆发,加之双碳目标下多地产业规划政策的加持,风电产业的热度不断提升。

按照各地的规划目标,以及与国外产业发展现状的对比,“十四五”期间将成为整个风电产业飞速发展的机遇期,产业的重心也将转移到海上风电方面。

近期沿海多个省区相继出台海上风电发展规划,项目落地也多点开花。

但对于整个风电产业来说,中央补贴的退出为各路厂商带来了新的压力。面对即将到来的“平价时代”,热潮之下的风电产业准备好了吗?

政策助力“海风”骤起

作为双碳目标下新能源产业发展的重要组成部分,风电产业在下半年受到越来越高的关注度。

11月1日,广西海上风电规划正式获得国家能源局批复,标志全区海上风电由规划阶段进入建设实施阶段。

据了解,国家能源局先期批复广西海上风电规划装机容量750万千瓦,其中广西管辖海域内的4个场址共180万千瓦,要求力争在2025年前全部建成并网;广西管辖海域外择优选择570万千瓦开展前期工作,力争到2025年底建成并网120万千瓦以上。

根据广东省今年6月下发的《促进海上风电有序开发和相关产业可持续发展的实施方案》,广东省将力争到2025年底实现1800万千瓦海上风电平价上网。截至2020年底,广东省海上风电累计并网容量超1吉瓦(1吉瓦等于100万千瓦),这意味着“十四五”期间当地新增装机规模将达到17吉瓦。

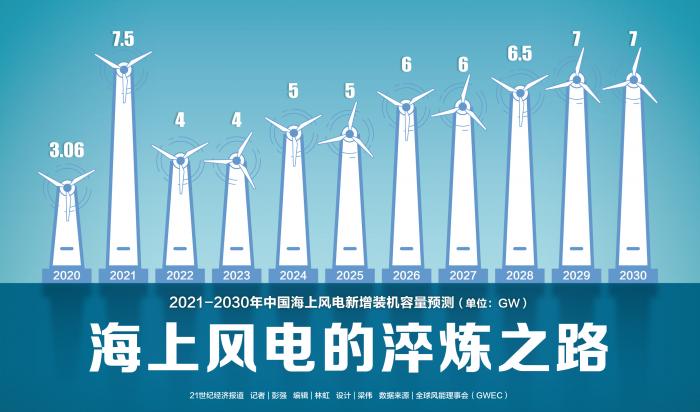

除此以外,江苏、浙江、山东、海南等地都已经出台了海上风电发展的规划,福建、辽宁与河北当地的海上风电产业也在蓬勃发展。根据国信证券统计,上述省份“十四五”期间预计新增装机规模将超过48吉瓦。

从产业现实来看,随着陆上风电资源逐渐接近饱和,产业发展重心转移到海上甚至是深远海已经成为大势所趋。从中国的产业现实来看,沿海省区多属于主要经济体,有着较高的用电负荷和更大的减排压力,发展海上风电也有利于节省土地资源,方便电力运输和可再生能源的消纳。

全球风能理事会(GWEC)在其发布的《2021年全球海上风电报告》中指出,在未来十年内,伴随着全球能源脱碳趋势的加速,加之海上风电度电成本急剧下降、漂浮式风电的商业化和工业化继续取得进展等因素,海上风电还将继续维持快速增长。

GWEC预计,未来十年,全球将累计新增超过235吉瓦的海上风电装机,使得全球风电累计装机容量在2030年达到270吉瓦。

风电产业关注度的回升也体现在资本市场方面。同样作为新能源产业发展的双子星,相较于炒作热度很高的光伏板块来说,风电产业近年来发展平淡,资本市场关注度也较低。

这种情况如今得到改变。7月以来,A股市场风电板块关注度开始提升,风电股票也出现几波拉涨。

Wind风力发电指数(884036.WI)自下半年开始一路震荡走高,从7月1日的不足1900点,目前已经上升至3382.84点。金风科技(002202.SZ)也在下半年一路走高,市值突破700亿大关;明阳智能(601615.SH)股价攀上30元,市值登上600亿大关。

究其原因,资本市场的风电与光伏相互博弈由来已久,随着新能源在整体电力结构中占比提升成为大势所趋,风电与光伏也不可避免的进入同一赛道展开争夺。

政策助力之下,风电产业得到了一次久违的正名。但相较于已经经过“退补”淬炼的光伏产业来说,风电产业要先经历近在眼前的“平价时代”。

降本迈向“平价时代”

此前,风电产业一直享受着较为稳定的电价和补贴政策,但新的政策给风电“断奶”提出了明确的时间。

根据财政部与国家发改委的要求,除了按照规定核准并在2021年底前完成并网的存量风电外,新增海上风电不再纳入中央财政补贴的范围,由地方政府按照实际情况予以支持。

为了享受较高的上网电价和国家补贴,各海上风电开发商都加快了项目建设和并网进度,这也导致了中国海上风电市场出现了“抢装潮”。

随着2021年逐渐接近尾声,相较于海上风电抢装建设风潮,海上风电招标市场却显得冷清许多。对于风电厂商来说,海上风电成本仍然偏高,如何实现快速降本仍是核心议题。

有资深业内观察人士指出,风电产业发展的前景十分广阔,但当前市场竞争激烈,陆上和海上风电的竞价都相对较低,整机厂商和开发商已经“叫苦不迭”。

远景能源高级副总裁田庆军对21世纪经济报道记者指出,目前,沿海省份从北到南,全都在积极进行海上风电建设,部分海域已经可以实现平价,但大面积的海上风电平价还需要3-5年时间。

在他看来,中国海上风电迈向“平价时代”,还要解决成本和技术两大挑战。当前,中国大部分近海风电度电成本仍高于当地标杆电价,深海风电的度电成本要更高,当前无法实现平价。

此外,当前中国海上风机层出不穷,近期已经推出220米、230米直径的叶片,未来单支叶片也能达到150米,主轴承可以达到5米,变频技术可以达到20MW,这些关键部件的技术、材料甚至是基础理论能否突破,将直接影响到海上风电的成本和发展进程。

世界风能协会副主席秦海岩认为,预计在3年内,中国海上风电有望实现平价上网,但目前还不具备这样的条件,整个产业还需要政府提供适当的支持,从而保证一定的开发规模,形成市场拉动。

在此前举行的中欧海上风电产业合作与技术创新论坛上,国家能源局新能源司副司长王大鹏表示,在“十四五”期间,中国风电产业布局将从近海向深水远岸布局转变,项目开发建设进一步向基地化和规模化发展,由单一能源品种发展向多品种融合发展转变。

王大鹏指出,随着中央补贴的政策退出,中国海上风电建设的边界条件将发生重大变化,产业发展从补贴驱动向市场驱动转变,充分发挥市场配置资源的决定性作用。

(作者:彭强 编辑:林虹)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。