投资中要跑得快,还是跑得远?

大家注意到了吗?在A股中,短期涨势汹涌的板块比比皆是,但“热度”过后,往往不具备持续性;而一些长期收益可观的板块,短期的走势却非常“缓慢”。“鱼与熊掌不可兼得”的现象,在投资中被演绎得淋漓尽致。

那如果问你:跑得快和跑得远只能选择其一,又该如何抉择呢?

跑得快和跑得远,哪个更值得选择?

跑得快和跑得远,究竟哪个更值得?下文用两组数据说明,耐心看完,答案便能了然于心。

1. 选择跑得快,结果如何?

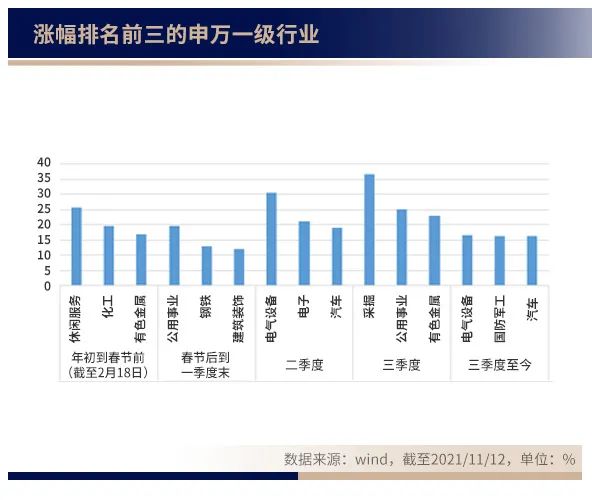

仅以今年为例,A股市场中就有不少“跑得快”的例子,按时间先后将今年的行情分为四个阶段(如下图所示),不难发现,每个时间段都有跑得特别“快”的行业,比如春节前的休闲服务,再比如二季度的电气设备和电子板块。

由于市场的不可预测性,许多决策的执行往往是滞后的。基于此,假如某投资者每个季度末都买入当季(或当前阶段,以上图的四个区间为准)涨势最好的板块并持有至今,收益情况如何呢?

由上表可知,四笔投资中,有三笔都跑输了同期万得全A指数,而以时间加权计算的平均收益率同样低于同期万得全A的涨幅。可见,短期跑得“快”,并不代表长期跑得“快”,追逐短期收益的结果很可能是“一地鸡毛”。

2. 选择跑得远又如何?

说到投资中的“长跑者”,那巴菲特必然榜上有名。然而即便是他,也经历过长期投资中的“至暗时刻”:1971-1975年这五年间,他的投资组合收益率为“0”,跑输标普500指数17.2%。这期间,购买任何一种理财产品都有很大概率能跑赢巴菲特。从短期来看,巴菲特可谓“输得一败涂地”。

然而,在接下来的45年中,巴菲特累计获得了8454倍的收益,而同期的标普500指数(含分红)仅增长147倍。(数据来源:伯克希尔哈撒韦年报,1971/1/1-2020/12/31,上表数据区间为1971/1/1-1975/12/31,历史业绩不代表未来表现。投资有风险,入市需谨慎)总的来看,巴菲特虽然“短暂”地“跑输了”五年,但他却用45年的长期收益,打了一场漂亮的“翻身仗”。

由此看来,“跑得远”比“跑得快”的实际收益更高。A股市场中常说的“一年五倍者如过江之鲫、五年一倍者却寥若辰星”想要传达的也是这个意思。如何选择,想必大家心里都有数了。

为什么很多人跑不远?

既然“跑得远”比“跑得快”收益更高,那为什么实际投资中还是有很多人跑不远呢?其实,这跟投资者面临的两大挑战有着密切联系。

1. 喜欢择时

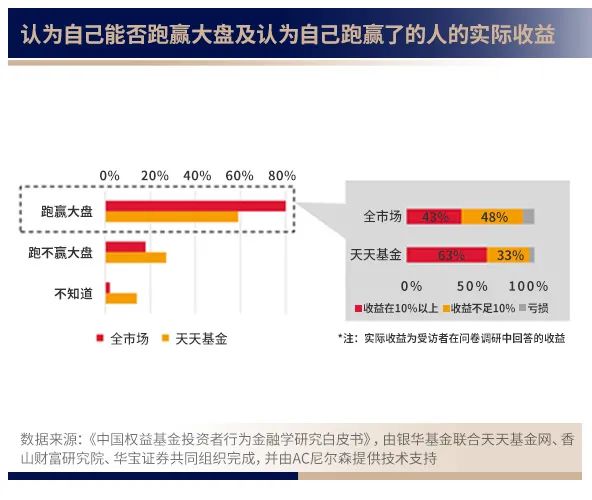

《中国权益基金投资者行为金融学研究白皮书》调研结果显示,大部分参与调查的投资者都认为自己能够跑赢大盘,而实际上这些人中,只有一半左右真正跑赢了大盘,说明大多数投资者都存在过度自信的情况。

而当投资者过度自信自己的择时能力时,会为追求波段操作而进行频繁交易。然而,大多数投资者在大多数波段操作中,并不能踏准市场节奏。报告显示,2009年12月31日~2020年3月31日期间,接受调查的客户只要发生交易就会造成收益损失,并且交易越频繁,收益损失越大(将持有人实际收益与“自身基准”(假设年初持仓不调仓持有一年)收益进行比较)。

2. 人性的考验

根据心理学研究,人性的本质是倾向于“即时满足”而非“延迟满足”的。因此在投资中,追求长期收益是一种“逆人性”的操作;相比之下,追求短期收益却简单多了。这是许多投资者选择“跑得快”的原因之一。

此外,《乌合之众:大众心理研究》一书中指出:当个人是一个孤立的个体时,他有着自己鲜明的个性化特征,而当这个人融入了群体后,他的所有个性都会被这个群体所淹没,他的思想立刻就会被群体的思想所取代。在投资中,这种现象也叫“羊群效应”,并在A股真实上演。从下图中不难看出这一点:过去15年间,上证指数成交量越高,新基金发行势头越旺。可见,从众心理是客户选择“跑得快”的又一大原因。

怎样才能让投资跑得稳、跑得远?

选择“跑得远”,意味着“逆人性”、“不随大流”,也意味着坚持下来并不容易。那如何让这条路更好走呢?建议可从以下三点着手:

1. 理性看待收益波动

无论是指数还是个股,长期来看都是在波动中上涨,而非单边或线性上涨的,参考A股两大指数2006年以来的走势,也不难看出这点。既然波动是正常的,那遇到市场回调时,也就不必过于恐慌了。

并且,根据A股历史,每当市场出现重大调整后,都意味着新的投资机会即将出现。比如2018年A股两大指数虽然跌幅均超过20%,但自2019年起就进入了大刀阔斧的上涨行情,截至2020年底,两年下来累计涨幅远超过2018年的下跌幅度。

2. 保持独立思考、建立科学合理的收益预期

巴菲特说“别人贪婪我恐惧,别人恐惧我贪婪”,这提醒我们要时刻保持独立思考,不要被市场的情绪、热点所“带偏”。

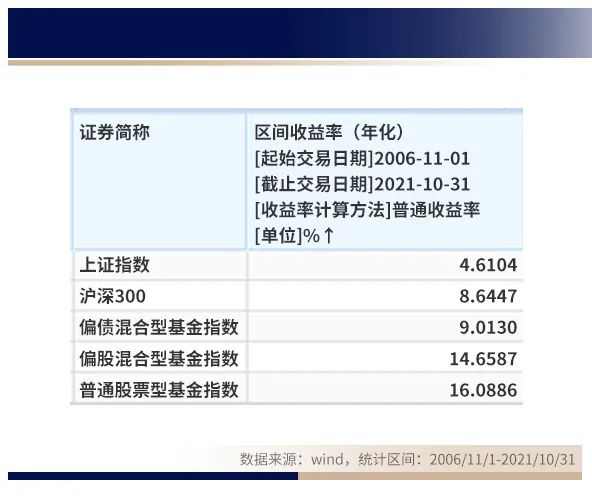

与此同时,建立合理的收益预期也是保持独立思考的一个重要前提。根据wind统计,过去15年间,上证指数的年化收益为4.61%,沪深300指数为8.64%,而主动管理的权益类基金数据相对较高,但也没有超过20%。因此,不建议大家设置过高的收益预期。

3. 适当关注中长期限的封闭式产品

最后,如果实在担心“管不住手”,建议可适当关注中长期限的封闭式产品,通过被动纪律约束来规避各种不理性的投资行为。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。