非标压缩地产融资、限制城投隐债,影响几何?

摘要:2021年以来,监管部门继续出台多项举措规范非标资管产品(以下简称“非标”),陆续出台的政策主要是前期监管精神的延伸和具体落地。从监管层面看,支持实体经济,防范地方政府隐性债务风险,限制非标资金投向房地产行业是主导趋势。受此影响,投向房地产、城投企业的非标融资持续受到限制。同时,中央提出牢牢守住不发生系统性金融风险的底线。从当前来看,地产行业在“三稳”的前提下,其金融化泡沫化倾向逐步被遏制,而城投企业或更多采取温和方式应对化解隐性债务中出现的问题。总之,房地产、城投企业去杠杆是大势所趋,因此在防风险的环境下需重点关注流动性压力较大的房企和弱资质城投企业的信用风险。

本文梳理了2021年以来发布的与资金信托计划和债权投资计划相关的监管政策,并简要分析了相关政策可能对市场及业内主体带来的影响。

一、继续收紧融资类信托

“两压一降”持续推进。2021年2月召开的年度信托监管工作会议中,监管部门表示2021年将继续开展“两压一降”,即继续压降信托通道业务规模,逐步压缩违规融资类业务规模,加大对表内外风险资产的处置。2021年信托融资类业务的压降计划是,在2020年压降计划的基础上再降20%。随着信托融资类与通道业务被持续压缩,以房地产、城投企业为主要资金投向的融资类信托计划的发行继续收紧。

伪投资类信托的识别。针对部分信托公司将融资类信托包装成投资类产品绕道监管的情况,2021年3月上旬,有地方监管部门在信托行业内部颁发〔2021〕56号《关于辖区信托公司做好2021年“两项业务”压降及风险资产处置相关工作的通知》(以下简称“《通知》”),对信托投资类项目进行了严格分类。

《通知》所列的6类项目表面上是投资类信托,但本质上属于融资类产品。《通知》主要针对部分信托公司将融资类信托包装成投资类产品绕道监管、资金流向悖于政策导向的情况。此次《通知》的出台,在压降融资类信托规模的同时,也进一步收紧了部分弱资质融资主体的再融资渠道。

地产信托融资出现放缓或暂停,在防风险环境下强调遏制房地产金融化泡沫化倾向。随着融资类信托政策收紧,相关非标产品发行规模下降(尤其是房地产信托),多家民营房地产企业陆续发生了信用风险事件。针对上述情况,2021年9月下旬以来,多家信托机构收到监管层通知,要求排查所有存续房地产项目的债务情况,部分机构部还被要求提交地产商的相关情况及所涉项目规模、房价变动的压力测试、主体信用分析,并要求最终汇总成报告形式。受监管层现场检查及部分百强房企信用风险事件的影响,信托公司的涉房融资出现了放缓或暂停的情况。

随着银保监会于11月12日召开会议强调房地产行业需“稳地价、稳房价与稳预期”(以下简称“三稳”),各地实操政策出现一定松动(特别是在并购贷款、个人住房按揭贷款、债务置换等方面),由此看出监管层意在强调在“防风险”的前提下“遏制房地产金融化泡沫化倾向”。

“两项业务”压降严格执行。2021年11月中旬,多家信托公司再度收到来自监管部门的“压降指令”以落实银保监会日前向各地方银保监局下发的《关于进一步推进信托公司“两项业务”压降有关事项的通知》(以下简称“压降文件”),“压降文件”要求信托公司严格执行年初制定的融资类信托业务压降20%的计划,不得“假投资、实融资”,存续通道业务年底前必须做到“应清尽清、能清尽清”。同时,监管部门强调要统筹“两项业务”的压降和风险处置,确保不因处置风险产生新的风险,这也契合了“三稳”前提下“遏制房地产金融化泡沫化倾向”的兼顾精神。整体看,房地产行业去杠杆和降风险的大趋势不变,以信托为代表的非标融资仍处于谨慎限制状态。

二、“15号文”及“补充通知”严禁非标资金用于新增政府隐性债务

2021年7月,银保监会发布《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号,以下简称“15号文”)以及之后发布的“15号文”补充通知(以下简称“补充通知”),围绕针对政府融资平台公司涉及的地方政府隐性债务的新增与化解做出了明确规定。

“15号文”严禁新增地方政府隐性债务,限制流贷发放。“15号文”明确要求银行以及保险资金不得通过理财、信托等非标产品违规向政府融资平台提供融资,严禁新增地方政府隐性债务。同时,“15号文”还提出银行保险机构不得对涉及地方政府隐性债务的平台新增发放流动资金贷款或流动资金贷款性质的融资,因此2020年9月出台的《债权投资计划实施细则》(以下简称“《实施细则》”)中规定的比例上限为40%的流动资金贷款发放将受到限制,相关非标资金募集受到影响。由于平台公司存量债务中通过非标融资来补充流动资金为常用募集资金用途,“15号文”的出台使得融资平台面临一定程度的流动性压力。

然而,之后的“补充通知”提出,“对于涉及隐性债务的平台公司,各银行、保险机构的存量流动贷款可以视必要情况续作,逐步压缩”“信托和租赁只要没有指定用途的都是流贷,但到期可以续作”,避免了融资平台出现流动性风险。

由于弱资质城投企业债券融资受限,而其本身对于非标融资较为依赖,因此如果该类企业同时涉及隐性债务,在“15号文”出台的背景下,其债务新增以及置换将会受到较大的影响,此类城投企业流动性压力继续上升。此外,“补充通知”中提出存量流贷逐步压缩,只是控制节奏但最终目的仍是限制流贷,而开展较多市场化业务的城投企业,其项目类融资较少,相对于传统类城投企业来说则更多的依赖于流动资金贷款,因此偏市场类城投企业融资或将受到更大影响。

三、细化债权投资计划登记业务实操规则,严控地产非标融资和新增地方政府隐性债务

2021年8月,中国保险资产管理业协会发布了《债权投资计划登记业务指引(第1号)》(以下简称“《指引1号》”)和《债权投资计划募集说明书信息披露指引》(以下简称“募集指引”)。上述“双指引”文件是对《实施细则》在实操层面的进一步补充。《指引1号》进一步明确了对房地产类项目的融资限制,不得以补充营运资金或者偿还股东借款等方式直接或变相将资金违规投向房地产企业。此外,《募集指引》指出对于投资项目还款来源涉及地方政府的,应对融资主体举借债务的行为是否符合国家有关地方政府性债务管理的相关文件要求、是否新增地方政府债务出具明确的合规结论。

四、多地政府强调剥离政府和城投之间的关联,温和应对化解地方政府隐性债务问题

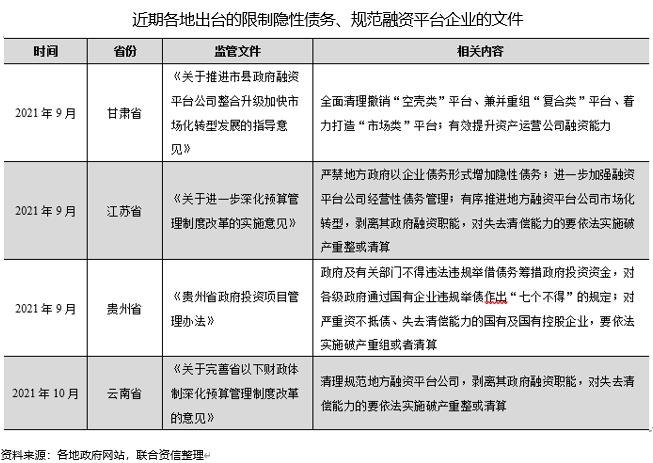

对失去清偿能力的融资平台公司要依法实施破产重整或清算。2021年4月,国务院发布《关于进一步深化预算管理制度改革的意见》,提出清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。2021年以来,多省份公布的文件中也提及对失去清偿能力的地方政府融资平台公司,要依法实施破产重整或清算(如下表)。

以上文件的颁布表达了中央和地方决心进一步剥离政府和城投之间的关联,以加强城投平台市场化运作,化解隐性债务风险,因此需持续关注融资环境趋紧省份的弱资质城投企业融资尤其是非标融资情况。

温和应对化解地方政府隐性债务问题。考虑到城投企业信用状况会对省级区域融资环境产生较大影响,整体看目前市场上除了一些城投子公司的破产案例以外,尚未出现真正意义上的城投破产重整或清算案例。在中央多次强调牢牢守住不发生系统性金融风险的底线的大背景下,在应对化解隐性债务过程中出现的问题时,地方政府更趋向于采取设立区域偿债资金池、提前上报偿债安排及计划、成立信用保障基金和重组等温和的方式,因此各地出台的整顿文件对城投企业的影响仍有待观察。

五、地方国企或城投企业权益类永续债占净资产比例不超过40%

早在2021年4月,国务院国资委在下发《关于加强地方国有企业债务风险管控工作的指导意见》后,又下发了《关于报送地方国有企业债务风险管控情况的通知》,研究制定地方国有企业债务风险和债券风险监测表。按照监管要求,权益类永续债(含境内和境外永续债)占净资产比例原则上不超过40%,该指标项下“其他永续债”包括永续信托计划、永续保险债权投资计划、永续债权融资计划以及其他类似创新融资工具。此外,上述风险监测报表还关注发行主体是否属于地方政府融资平台公司。因此,权益类永续债占净资产比例较高的地方国企或城投企业非标融资将受到一定限制。

六、总结:关注流动性压力较大的房企、弱资质城投企业的信用风险

整体来看,2021年以来发布的与非标相关监管政策主要是前期监管精神的延续和落地,在当前结构性信用紧缩的大背景下,部分投向房地产、城投企业的资金将受到限制。在非标融资收紧的情况下,房企再融资压力明显增加,叠加出售资产的难度加大,资金流动性承压。同时,融资环境趋紧省份的弱资质城投企业对于非标融资较为依赖,非标融资的收紧将使得此类城投企业流动性压力继续上升,尤其是偏市场类城投企业。然而,不论是大型房地产企业还是城投企业,牢牢守住不发生系统性金融风险的底线仍是前提。因此,后期需格外关注的是流动性压力较大的房企、弱资质城投企业的信用风险以及可能对其非标融资带来的影响。

(作者:联合资信非标评级部 编辑:赵阳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。