南财脱水研报丨可转债市场情绪火热,价格与估值双高,未来如何寻找高弹性?

表现不俗,但估值过高。

南方财经全媒体 资讯通研究员万倩倩 综合报道 2021年,转债市场整体表现不俗。

截至11月29日,中证转债指数年内收益达16.31%,连续三年取得正收益。进入11月以来,股市先跌后涨,转债却表现强劲。11月19日,中证转债收于428.46点,较月初上涨4.98%。

不过,数据显示,目前转债市场估值已经处于2018年以来的最高水平。机构认为,在转债市场需求热情维持的背景下,新增资金仍对转债估值有一定支撑,但当前估值水平处于历史极高位置,安全边际较小,短期仍有一定的回撤风险。

考虑到当前宽信用阶段,股市转向积极,叠加债市资产荒延续,转债市场仍有一定机会,刀尖上的舞者或继续舞动。展望12月以及来年,可转债行情会如何演变?又如何进行配置?

11月市场复盘:表现不俗,但估值过高

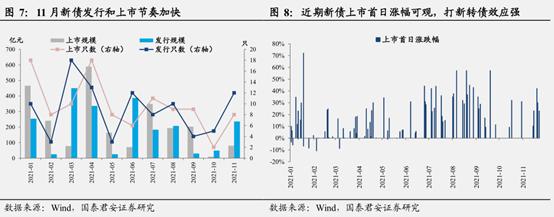

11月新债发行和上市节奏加快,新债上市首日涨幅可观。11月共有12只新债发行,总规模 236.50 亿元,较10月的5只/48.70亿元大幅提升。上周(2021.11.22-11.26)新债上市节奏明显加快,一周内就5只、总计50.70 亿元可转债上市,上市首日平均涨幅达到 32.02%。

正股和转债成交量同步回升。11月以来,转债日均成交量1013.39 亿元,较10月日均成交量710.04亿元大幅提升,正股市场成交额也从10月的日均959.41亿元增至1104.82亿元。

价格分层特征明显。(1)130平价以上的转债主要受正股驱动,但市场能接受一定的溢价,以10%为中枢,但需要注意提前赎回对于双高转债的影响。(2)120是部分强势品种或者左侧品种的下限,可以在120以上出现40%以上的溢价率。(3)115是很多转债的低价,波动预期较小的高信用品种可以在115附近承受100%的溢价。

市场处于高估值状态。当前转债市场估值已经处于2018年以来的最高水平,光大证券统计,截至11月26日,存量可转债共376只,余额为6159.71亿元。11月26日,转债价格为126.19元,突破2018年以来的最高值。转股溢价率为26.27%,分位值为 92.61%,处于2018年至今较高水平。国融证券认为,目前转债市场整体估值和平价均处于历史极高水平,警惕市场回调风险。

估值上升何时休

估值不可能无限上升。天风证券指出,在转债市场需求侧较为强劲的背景下,也需记得估值不可能无限上升。转债市场估值上界主要由其产品特性导致:1)到期;2)强赎的“达摩克里斯之剑”。到期对估值的压力主要针对老券,对于进入转股期的偏股型标的,强赎带来隐隐的估值压力。

短期仍有一定回撤风险。国融证券认为,在转债市场需求热情维持的背景下,新增资金仍对转债估值有一定支撑,但当前估值水平处于历史极高位置,安全边际较小,短期仍有一定的回撤风险。

估值压缩可能的条件。兴业证券指出,往后看,估值可能压缩的条件包括了:1)小票阶段性走弱;2)转债供给放量;3)流动性是高估值最主要的支撑因子,但流动性难见收紧条件。

市场展望:阶段性与结构性机会并存

市场对于宽信用预期依然不强。债市与股市均未明显反映宽信用的预期,“宽信用”期权定价并不高。

在估值历史高位下,转债只能强调结构优化。兴业证券认为,如果站在目前的转债历史分位下,可转债配置的性价比显然低于历史上多数时期。在估值水平依然稳定的假设下,转债市场实际底部抬升,带来的是一些转债在一些区间内依然具备较低的回撤空间,但有着较好的向上弹性,结构上依然有调整空间。

明年转债市场整体或呈震荡格局,但不乏阶段性与结构性机会。浙商证券从平价和转股溢价率两方面对市场进行研判:1)平价角度或应保持中性。转债对应上市公司盈利或有环比回落,转债市场个股以中小市值居多,盈利波动性可能更大;2)从转股溢价率来看,后续对于股市流动性与债市风险偏好(个别信用事件)的敏感度可能进一步加大,转债需求或支撑当前溢价率不出现大幅回落。

行业配置策略

兴业证券:在转债估值高位高波动的情况下,跟随正股依然为可行方向。一方面,依然推荐新能源扩散行情下的配置方向,包括了汽零、新能源车芯片、汽车电子、海缆等方向。另一方面,可以增加合适性价比的“宽信用”品种,在低风险下博弈向上弹性。

浙商证券:2022年要兼顾赛道思维与安全垫思维。推荐著受益于双碳政策,业绩有望实现高增的新能源+类转债(光伏/电动车/化工),此外也建议关注当前估值水平偏低,债底安全垫较厚的猪肉/银行/轻工类转债机会。

国融证券:后续转债投资可以从两个方向入手,一是把握新券,新券上市阶段或有一定的低吸机会;二是寻找正股上涨空间较大的个券,关注高弹性收益。

配置方面,当前转债估值过高,考虑降低仓位,均衡持仓,建议关注行业景气度较高以及前期调整较充分的板块,如新能源、银行、消费和医药等板块。

(报告来源:兴业证券、浙商证券、国融证券、天风证券、国泰君安、光大证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:辛继召)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。