21世纪经济报道记者韩永先 北京报道

智能手机、笔记本以及平板电脑“智能硬件三大件”代工出货量排名全球第一的华勤技术近日已回复科创板第二轮问询。作为智能硬件代工厂,公司核心技术是否具备先进性,毛利率低于同行业、核心竞争力是技术驱动还是价格驱动,是否符合科创板定位等问题依然是华勤技术需要说明问询重点。

华勤技术、闻泰科技、龙旗科技被业界称作“手机代工厂三巨头”,共占据全球手机ODM(原始设计制造商)市场超过77%的市场份额。

国内手机ODM行业开创者,闻泰科技已于2016年借壳中茵股份,成功登陆上交所主板;曾经助力小米手机起步的龙旗科技2018年第二次冲击上市,梦断创业板;手机带给三巨头仅有华勤技术仍在选择IPO冲刺。

“中兴系人马”同台红海竞争

华勤技术把自己定位为专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司,隶属智能硬件ODM行业。2018年至2020年报告期,公司实现主营业务收入分别为299.14 亿元、346.61亿元及582.80亿元,净利润分别为1.82亿元、5.03亿元和21.91亿元,扣非后净利润分别为-680.80万元、3.59亿元和16.95亿元。

华勤技术称,公司深耕智能硬件ODM行业十余年,已成为国际领先的智能硬件ODM厂商,实现了科技成果与产业深度融合,已在全国设有五大研发中心,当前拥有超过8000人研发团队,报告期内研发投入超过50亿元。

截至2021年2月28日,公司拥有专利超过1600项,其中发明专利超过600项,软件著作权近1000项。

华勤技术认为,公司已经发展成为具先进的智能硬件研发制造能力与生态平台构建能力,并在全球消费电子ODM领域拥有领先市场份额和独特产业链地位的大型科技研发制造企业,可以服务于国内外知名的智能硬件品牌厂商及互联网公司,目前客户已涵盖如三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等公司。

据Counterpoint数据,以“智能手机、笔记本和平板电脑智能三大件”出货量计算,华勤技术2020年整体出货量达1.9亿台,位居全球智能硬件ODM行业第一。

(图说:华勤技术的主要代工产品,图片来自招股书)

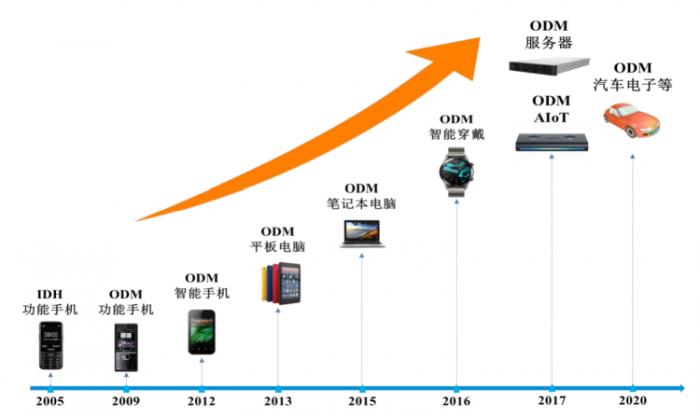

ODM行业是否具有高技术含量,此前已广受市场和投资者质疑。事实上,ODM是之前手机组装模式的升级版,据了解智能硬件的研发制造服务行业在经营模式上主要分为ODM 、EMS及IDH三种模式。

EMS模式下,EMS厂商提供原材料采购、生产制造、物流配送等服务,不涉及研发,或者为代工带料,或为纯代工组装;IDH模式则仅从事研发设计,通过外协厂商加工组装;ODM模式则是EMS和IDH的升级版,制造商参与研发设计、采购原材料和生产产品。

但是三种服务模式均是根据智能硬件品牌商的订单,提供设计组装服务,大部分厂商并不涉及原材料(如芯片、屏幕、电路板和元器件)的生产,也不负责产品的销售和品牌包装。

ODM入行门槛较低,意味着三种模式下的厂商企业难免呈现技术含量低、毛利极低、用工量大、客户波动大、经营业绩波动大等特点。

简单的说,ODM就是智能硬件产品的代工厂,典型代工厂商就是知名企业富士康。因为不需要较高技术含量,ODM行业早已是红海竞争,行业早期行业典型厂商多布局在韩国、我国台湾地区,如广达、仁宝、和硕、纬创、英业达等,2000年之后逐渐向国内转移。

目前国内涉及智能硬件代工服务的企业主要有比亚迪电子、工业富联、立讯精密、歌尔股份、传音控股、闻泰科技、华勤技术、龙旗科技等企业。

21世纪经济报道记者注意到,目前市场份额居于头部的三家公司闻泰科技、华勤技术、龙旗科技的主要负责人师出同门。

闻泰科技董事长张学政,1998年至2002年担任中兴通讯总经理助理,最早踏入手机IDH洪流;龙旗科技董事长杜军红,曾任中兴通讯工程师、经理,总经理徐文军曾任中兴通讯项目经理;华勤技术董事长邱文生,1998年至2005年曾任中兴通讯手机软件和系统部部长、全球移动通讯系统手机产品线总经理,公司多位高管具有中兴通讯工作履历。

能否根除代工厂之痛

据Counterpoint数据显示,行业龙头企业华勤技术、闻泰科技、龙旗科技2020年已占据ODM/IDH行业77%的市场。

2020年,华勤技术全球“智能硬件三大件”出货量超1.9亿台,在智能硬件ODM/IDH行业位居全球第一,其中智能手机ODM/IDH领域占有主导地位,占据全球34%市场份额,位居行业第一,拥有了三星、OPPO、小米、联想等大客户。

中兴系人马引领国内ODM市场,三家头部公司师出同门,在红海市场中同业竞争,能否引领ODM行业转型,解决代工模式之痛?正在闯关上海科创板的龙头华勤技术在业内人士看来,显然还没做好准备。

招股书显示,报告期内公司的业绩大幅波动,营收分别为308.81亿元、353亿元和598.66亿元,净利润分别为1.82亿元、5.03亿元和21.91亿元,扣非后净利润分别为-680.80元、3.59亿元和16.95亿元。

2020年,公司前五大客户中新增三星,并一举成为第一大客户,当年对华勤技术贡献了176.03亿元销售收入,公司净利润实现直线增长。但2021年上半年,华勤技术业绩再次陷入几乎停滞状态,今年上半年营收为371.07亿元,10.96亿元。

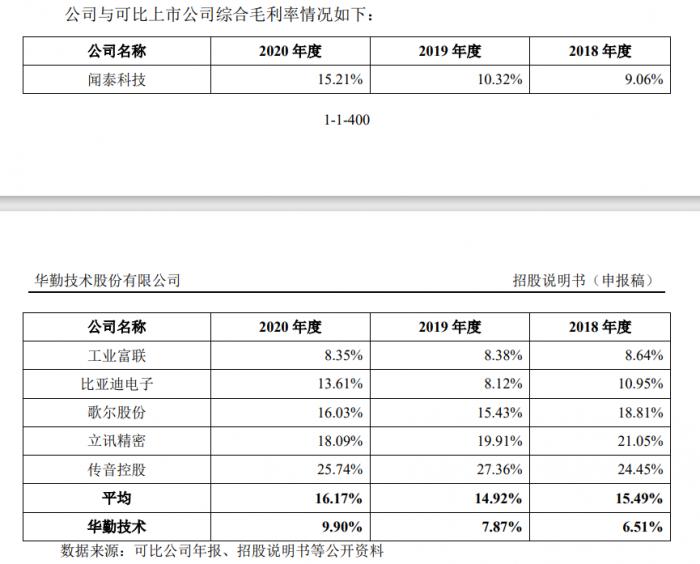

报告期内,华勤技术虽然营收高到几百亿元,但毛利率却依然极低,公司主营业务毛利率分别仅为6.28%、7.63%和9.61% ,综合毛利率分别为6.51%、7.87%和9.90%,剥离专业服务收入毛利率后,公司代工产品的销售毛利率仅为5.15%、5.79%和7.80%。

(图说:ODM行业主要公司毛利率,图片来自招股书)

在7家可比同行业上市公司中,华勤技术的综合毛利率仅高于工业富联,远低于行业平均15.49%、14.92%和16.17%的水平。

不仅如此,报告期内,华勤技术的生产成本仍以外部采购原材料为主,其中原材料成本占比分别达93.64%、93.31%和92.94%。这意味着公司仍是以代工组装为主,并没有掌握核心原材料的自我生产供应能力。

“前车之鉴”尚未远行

招股书透露的经营数据显示,华勤技术仍是生产代工厂的典型代表,存在行业诸多的行业问题待解决,此次上市或存在较大的不确定性。

据21世纪经济报道梳理,公司收到科创板两次问询问题中,监管层均指向公司面临的行业通病,并重点质疑华勤技术是否具有经营稳定性、核心竞争力等问题。

2018年,起家于为小米公司代工的龙旗科技二度IPO被否,监管层提出的核心问题均涉及公司是否具有持续盈利能力、毛利率偏低、客户波动性大等问题。当时证监会发审委最为关切的核心问题,就是龙旗科技营收增长利润下跌、经营活动现金流持续为负、客户集中、业务营收变动大、应收账款过高、关联交易频繁等。

ODM厂商上市被否历史并不久远,龙旗科技两次冲击上市均失败告终,某种程度反映出国内ODM厂商上市的艰难处境。但是后来的华勤技术招股书显示,公司目前经营面临的类似问题显然没有得到解决。

(图说:华勤技术主要客户,图片来自招股书)

21世纪经济报道记者注意到,公司不仅存在业绩波动风险,其对大客户的依赖也同样严重,报告期内,公司对前五大客户的销售收入合计占比均在约80%,其中各期对第一大客户的销售收入占比约30%。2019年公司第一大客户为联想,2020年则变为三星公司。

同时,华勤技术存在客户和供应商大量重叠,向客户销售商品同时也从客户处购买原材料,虽然公司表示这是行业的共性,但是难免会受到监管层的质疑。

据21世纪经济报道记者统计,目前ODM行业的大部分头部公司多已采用研发上游核心技术和布局新型产业为突破口。

工业富联聚焦通信网络设备和云服务设备的制造,实现差异化竞争。立讯精密和歌尔股份则从上游零组件布局,并切入智能穿戴产品整机组装,形成双轮驱动。

2016年借壳上市的闻泰科技则布局半导体和电子零部件业务,实现ODM和半导体双驱动转型,驶入快速发展轨道。

而目前华勤技术依然聚焦智能手机、笔记本和平板电脑,据公司招股书透露,下一步将积极拓展智能耳机、智能穿戴和智能电动车等领域,并没有在产业上下游发力研发。在红海的行业竞争中,公司能否实现业绩稳定面临考验。

(作者:韩永先 编辑:张玉洁)