月度市场策略:流动性后续或将保持稳定,持续看好成长股

11月宏观经济及市场回顾

1.宏观经济

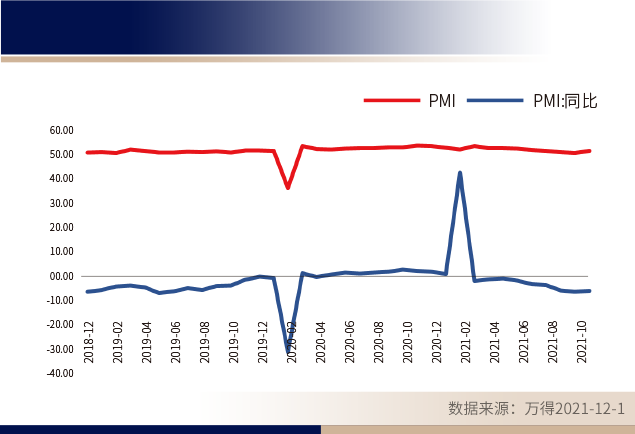

11月份,中国制造业采购经理指数(PMI)为50.1%,比上月下降3.8个百分点。然而,该指数从过去两个月的收缩中反弹。小幅反弹主要是由于基础设施建设加快,外部需求稳健,工业生产限制缓解(煤炭/汽车生产可能增加)。服务业仍承压,PMI走软。

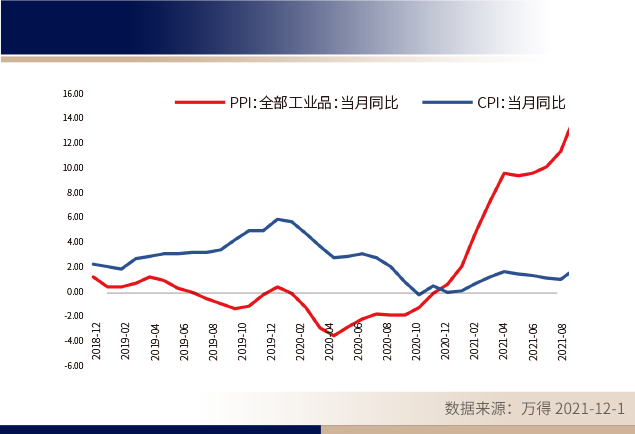

10月份,PPI居高不下,从9月份的10.7上升至10月份的13.5。由于运输成本和服务上涨,CPI从9月份的0.7上升至10月份的1.5。食品价格仍然低迷。

过去一个月,宏观政策继续保持审慎,一年期中期借贷便利利率和贷款市场报价利率连续第19个月保持不变,分别为2.95%和3.85%。

2.固定收益

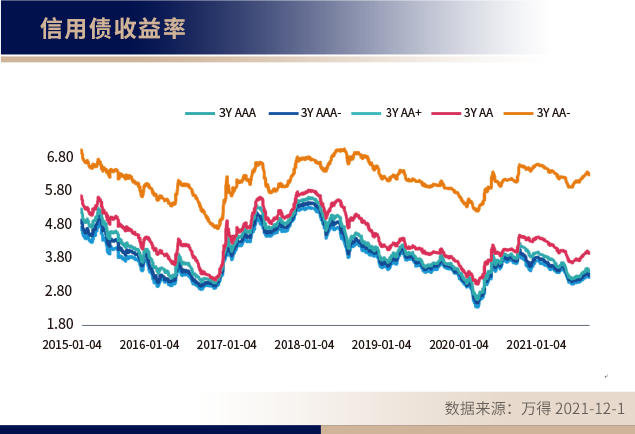

11月以来,在整体经济下行压力较大,通胀预期缓和,宽信用政策节奏不及预期以及央行呵护市场流动性的情况下,债券市场走出了一轮小牛市,利率债和高等级信用债上涨明显。虽然美联储开启了市场预期中的Taper, 以及中国央行通过创设碳排放支持工具向市场定向信用宽松,但是对市场影响有限。在实体经济数据下行和稳增长政策预期逐渐升高的博弈中,短期内债市可能会进入震荡期,市场会等待年底中央经济工作会议和政治局会议给出的信号。另外关注临近年底,市场流动性的波动有可能升高,以及高杠杆民营地产企业风险继续暴露对市场的影响。

3.权益

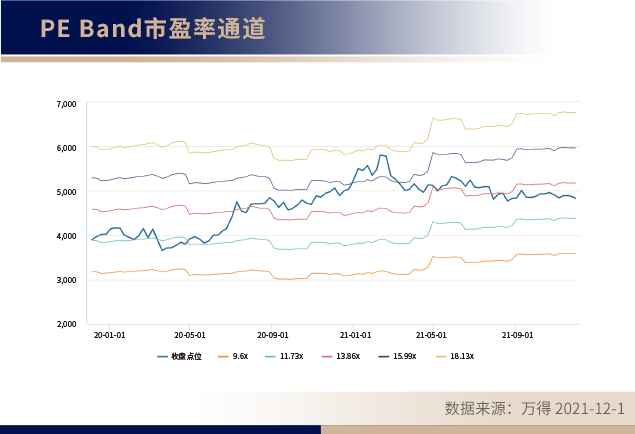

国内A股市场的波动性继续维持在高位。本月沪深300指数下跌1.3%。元宇宙相关的板块,例如电信和信息分别上涨7.9%、4.9%,而因为疫情再次爆发可选消费指数跌3.2%。

12月市场展望

由于经济下行压力大,央行态度明确,我们预计政策制定者将继续维护金融市场的流动性和稳定性,预计流动性将保持稳定。但利率的绝对头寸已经比较低(10年期国债利率接近今年最低点),下行阻力明显。需警惕“信贷宽松”带来的干扰。

杠杆策略有可能发挥作用,但临近年末波动会加大,保障空间较小。中低端城投尚可,但需警惕尾部风险,部分薄弱领域出现信用风险暴露迹象;国企和最佳民营企业将在当前市场环境下表现良好,可再生能源行业前景将取决于年底召开的中央经济工作会议和政治局会议。

近期市场波动较大。许多共同基金已在表现出色的行业中获利。我们依旧看好成长股,尤其是那些受益于“十四五“规划支持的板块,诸如新能源、半导体等,依旧是未来我们关注的重点方向。对于医药、消费等前期跌幅较大且大部分利空逐步出尽的行业,我们会继续密切保持关注其边际变化。

——汇华理财研究部

以上不代表汇华理财有限公司投资建议,市场有风险,投资需谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。