南财研选丨隆基股份调降降单晶硅片报价,光伏玻璃逆市上涨,光伏产业链未来走势如何

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 上周末,国家能源局下发有关通知,要求各省提前上报第二批新能源大基地的名单,以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目开工数量达到21个,建设规模超55.14GW。

多个券商认为,第大基地的并网将对未来两年风光电装机量提供有力基础,重点关注直接收益的光伏玻璃板块,同时随着部分光伏硅片的降价,将会引领光伏下游市场的需求。

截至12月6日收盘,光伏玻璃板块逆市上涨,涨幅达2.36%,位居所有板块前列。

光伏玻璃供需回暖

中信证券认为,随着各政策通知的落地,光伏玻璃的供需端以及价格端也将回暖。

供给端:中国是全球最主要的光伏玻璃产销国,全球产能45910t/d,到今年年底我国产能约为45000t/d,届时占全球产能90%。预计明年点火产能34500t/d,新增产能较多。

需求端:预测年末国内装机在45GW左右,较去年有一定下滑,明年需求更为乐观。

价格端:预计今年四季度和明年一季度价格将有小幅下滑,二季度及三季度随着硅料产能投放、光伏装机需求回暖,光伏玻璃价格将会回暖。

原料价格下降周期开启,下游空间有望打开

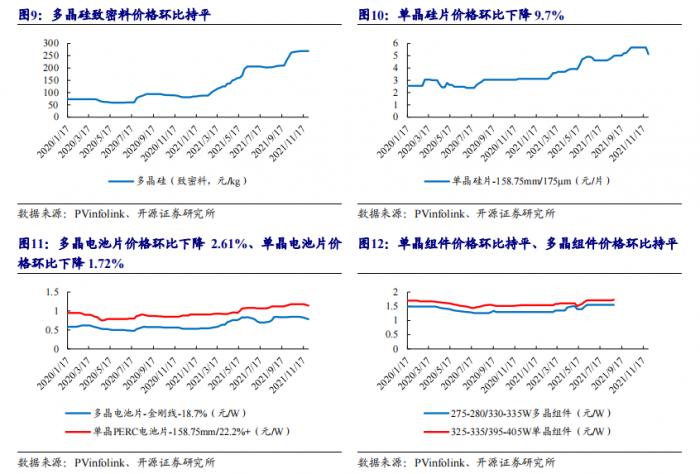

11月30日,隆基股份官网调整了单晶硅片的官方报价:各尺寸硅片价格下降了 0.41 元/片-0.67 元/片,降幅为 7.2%-9.8%。

开源证券认为总体影响偏正面:目前组件的高价已经影响了终端需求,隆基股份带头降价让利将刺激下游需求提升;此次报价对应的硅片厚度由170μm下降到165μm,说明龙头一直在通过薄片化、细线化等工艺手段降成本,降价对公司盈利影响有限,反而会提升自身开工率。

广发证券认为,光伏产业链负反馈已达硅片环节,需求加速拐点将至。原材料价格高企对需求负反馈已传导至硅片环节,硅片厂商有望通过调整开工率引导硅料降价,叠加工业硅价格回落,预计硅料价格将出现调整,有望带动产业链价格下降,促进潜在装机需求释放,预计 2021年全球光伏新增装机有望达160-170GW,2022年供应链紧张程度缓解,全球装机有望达220-230GW,同比+36%。

投资逻辑

“政策+技术”双重支撑,2022年光伏市场空间全面打开

开源证券认为,光伏已经进入全面平价发展大时代,在碳中和大背景下,行业涌现发展新模式、新技术不断取得突破。展2022年,建议重视望长期成长的环节和龙头的布局机会,主要看好三个方面:

短期看好分布式大市场、电力市场化改革等后周期机会,尤其是屋顶分布式和储能。光伏天然适合分布式,目前BIPV、风光 储配套政策已出台,整县推进第一批名单已落地,后续静待相关企业业绩增量释放,相关公司受益。

正泰电器(601877.SH):公司户用龙头地位稳固,电站盈利能力持续稳定,结构上向分布式倾斜。借政策“东风”持续落地整县推进政策,业务发展速度进一步加快。

晶科科技(601778.SH):公司储备项目丰富,光伏电站开发有望加速,多业务开花外部变现建造运维能力。

林洋能源(601222.SH):风光储+整县推进,多线业务布局等待落地,分布式+“整县推进”共同推进,多线布局等待开花结果。

中期看好技术进步带来的增量机会。技术创新推动行业成本下降,进一步打开行业空间、优化竞争格局,颗粒硅、HJT、大尺 寸组件、低温银浆等均存在技术突破空间,相关公司受益;

迈为股份(300751.SZ):公司与REC集团签订400MW HJT异质结电池整线设备订单,本次中标代表了公司自主研发的异质结整线设备首次走出国门,证明公司站在全球HJT量产技术前沿,也展现出全球异质结市场的前景。

长期看好核心成长的环节。首先是终端品牌、渠道能力强的组件、逆变器等环节,未来集中度有望进一步提升;其次是壁垒 高的硅料、胶膜等环节,未来较长时间内供需都将比较紧张。

隆基股份(601012.SH):公司11.58 亿片硅片长单落地,光伏龙头凸显实力,此次长单签订有助于保障公司2022-2023年的硅片销售,体现公司与下游优质客户的良好合作关系,对公司硅片业务发展有积极影响。公司综合实力较强,未来有望继续优质发展。

通威股份(600438.SH):公司是全球光伏+农业双龙头,近年来硅料和电池快速扩产尽享量利齐升,未来硅料高景气周期有望拉长,叠加电池业务的技术和成本规模优势,公司业绩有望持续提升。

阳光电源(300274.SZ) :公司是光伏逆变器龙头,海外业务占比增长明显,储能业务稳步提升,先进技术储备领军行业。

天合光能(688599.SH):上半年公司国内光伏电站系统项目开发规模达到1.5GW 以上,多业务协同发展,持续贡献盈利增长点。210组件龙头盈利优势凸显,市场份额有望进一步提升。夯实公司组件龙头地位。

福斯特(603806.SH):胶膜出货稳步增长,龙头地位稳固,胶膜出货稳步增长,龙头地位稳固,电子新材料逐渐放量,多维布局有望打开全新市场。

(报告来源:开源证券、广发证券、中信证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。