南方财经全媒体 资讯通研究员邢瑞涵 综合报道 上周末,国家能源局下发有关通知,要求各省提前上报第二批新能源大基地的名单,以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目开工数量达到21个,建设规模超55.14GW。

多个券商认为,第大基地的并网将对未来两年风光电装机量提供有力基础,重点关注直接收益的光伏玻璃板块,同时随着部分光伏硅片的降价,将会引领光伏下游市场的需求。

截至12月6日收盘,光伏玻璃板块逆市上涨,涨幅达2.36%,位居所有板块前列。

光伏玻璃供需回暖

中信证券认为,随着各政策通知的落地,光伏玻璃的供需端以及价格端也将回暖。

供给端:中国是全球最主要的光伏玻璃产销国,全球产能45910t/d,到今年年底我国产能约为45000t/d,届时占全球产能90%。预计明年点火产能34500t/d,新增产能较多。

需求端:预测年末国内装机在45GW左右,较去年有一定下滑,明年需求更为乐观。

价格端:预计今年四季度和明年一季度价格将有小幅下滑,二季度及三季度随着硅料产能投放、光伏装机需求回暖,光伏玻璃价格将会回暖。

原料价格下降周期开启,下游空间有望打开

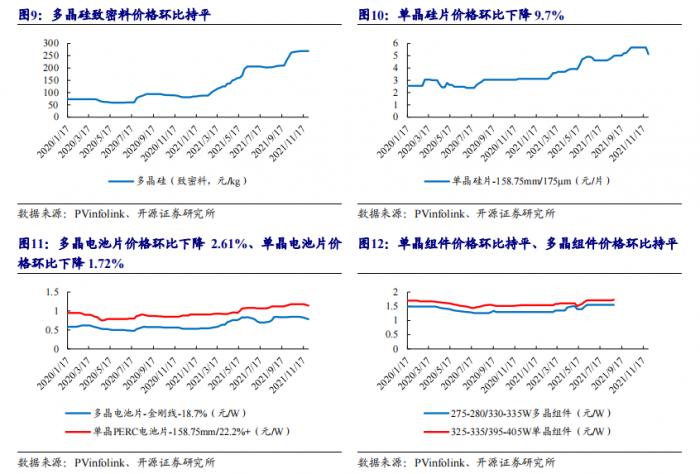

11月30日,隆基股份官网调整了单晶硅片的官方报价:各尺寸硅片价格下降了 0.41 元/片-0.67 元/片,降幅为 7.2%-9.8%。

开源证券认为总体影响偏正面:目前组件的高价已经影响了终端需求,隆基股份带头降价让利将刺激下游需求提升;此次报价对应的硅片厚度由170μm下降到165μm,说明龙头一直在通过薄片化、细线化等工艺手段降成本,降价对公司盈利影响有限,反而会提升自身开工率。

广发证券认为,光伏产业链负反馈已达硅片环节,需求加速拐点将至。原材料价格高企对需求负反馈已传导至硅片环节,硅片厂商有望通过调整开工率引导硅料降价,叠加工业硅价格回落,预计硅料价格将出现调整,有望带动产业链价格下降,促进潜在装机需求释放,预计 2021年全球光伏新增装机有望达160-170GW,2022年供应链紧张程度缓解,全球装机有望达220-230GW,同比+36%。

投资逻辑

“政策+技术”双重支撑,2022年光伏市场空间全面打开

开源证券认为,光伏已经进入全面平价发展大时代,在碳中和大背景下,行业涌现发展新模式、新技术不断取得突破。展2022年,建议重视望长期成长的环节和龙头的布局机会,主要看好三个方面:

短期看好分布式大市场、电力市场化改革等后周期机会,尤其是屋顶分布式和储能。光伏天然适合分布式,目前BIPV、风光 储配套政策已出台,整县推进第一批名单已落地,后续静待相关企业业绩增量释放,相关公司受益。

正泰电器(601877.SH):公司户用龙头地位稳固,电站盈利能力持续稳定,结构上向分布式倾斜。借政策“东风”持续落地整县推进政策,业务发展速度进一步加快。

晶科科技(601778.SH):公司储备项目丰富,光伏电站开发有望加速,多业务开花外部变现建造运维能力。

林洋能源(601222.SH):风光储+整县推进,多线业务布局等待落地,分布式+“整县推进”共同推进,多线布局等待开花结果。

中期看好技术进步带来的增量机会。技术创新推动行业成本下降,进一步打开行业空间、优化竞争格局,颗粒硅、HJT、大尺 寸组件、低温银浆等均存在技术突破空间,相关公司受益;

迈为股份(300751.SZ):公司与REC集团签订400MW HJT异质结电池整线设备订单,本次中标代表了公司自主研发的异质结整线设备首次走出国门,证明公司站在全球HJT量产技术前沿,也展现出全球异质结市场的前景。

长期看好核心成长的环节。首先是终端品牌、渠道能力强的组件、逆变器等环节,未来集中度有望进一步提升;其次是壁垒 高的硅料、胶膜等环节,未来较长时间内供需都将比较紧张。

隆基股份(601012.SH):公司11.58 亿片硅片长单落地,光伏龙头凸显实力,此次长单签订有助于保障公司2022-2023年的硅片销售,体现公司与下游优质客户的良好合作关系,对公司硅片业务发展有积极影响。公司综合实力较强,未来有望继续优质发展。

通威股份(600438.SH):公司是全球光伏+农业双龙头,近年来硅料和电池快速扩产尽享量利齐升,未来硅料高景气周期有望拉长,叠加电池业务的技术和成本规模优势,公司业绩有望持续提升。

阳光电源(300274.SZ) :公司是光伏逆变器龙头,海外业务占比增长明显,储能业务稳步提升,先进技术储备领军行业。

天合光能(688599.SH):上半年公司国内光伏电站系统项目开发规模达到1.5GW 以上,多业务协同发展,持续贡献盈利增长点。210组件龙头盈利优势凸显,市场份额有望进一步提升。夯实公司组件龙头地位。

福斯特(603806.SH):胶膜出货稳步增长,龙头地位稳固,胶膜出货稳步增长,龙头地位稳固,电子新材料逐渐放量,多维布局有望打开全新市场。

(报告来源:开源证券、广发证券、中信证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)