金牌分析师评选·理财Plus|汇添富基金赵剑:一起展望能源革命与汽车革命双重共振下的时代风向

本期“金牌分析师评选·理财plus”,我们将于汇添富基金赵剑一起展望能源革命与汽车革命双重共振下的时代风向。

21世纪经济报道资深研究员袁新韫,见习研究员李书婷 深圳报道

近两年来,“碳中和”的推进极大的带动了汽车行业电动化的发展,我国的新能源正走向历史的“拐点”。毫无疑问,中国资本市场的未来必然少不了“碳中和”赛道的声音,而新能源作为“开胃菜”已经摆在了全球投资人的眼前,但“碳中和”产业链的庞大和复杂且具有极大波动性等特点,也在无形之中提高了资金入市的门槛。要想紧密捕捉到“碳中和”的发展红利就需要对产业链格局和发展趋势有深刻的洞察。

赵剑作为汇添富新能源投研团队的负责人,深耕新能源、光伏等“碳中和”主题相关行业十余年,不仅洞悉相关产业链格局,同时管理业绩也十分亮眼。在新能源风起的时代,只有把握住研究中的“深入性”、“前瞻性”和“及时性”,才能抓住资本市场孕育的投资契机。

本期“金牌分析师评选·理财plus”,我们将与汇添富基金赵剑一起展望能源革命与汽车革命双重共振下的时代风向。

21世纪经济报道:投资看似容易上手,但想做好却非常困难,正确的理念和恰当的方法论是重要抓手。随着国内A股注册制的推行,企业证券化的速度总体上越来越快。面对这么多的信息和越来越多的上市公司,你是如何把握市场脉络,挑选出“高质量标的”的?

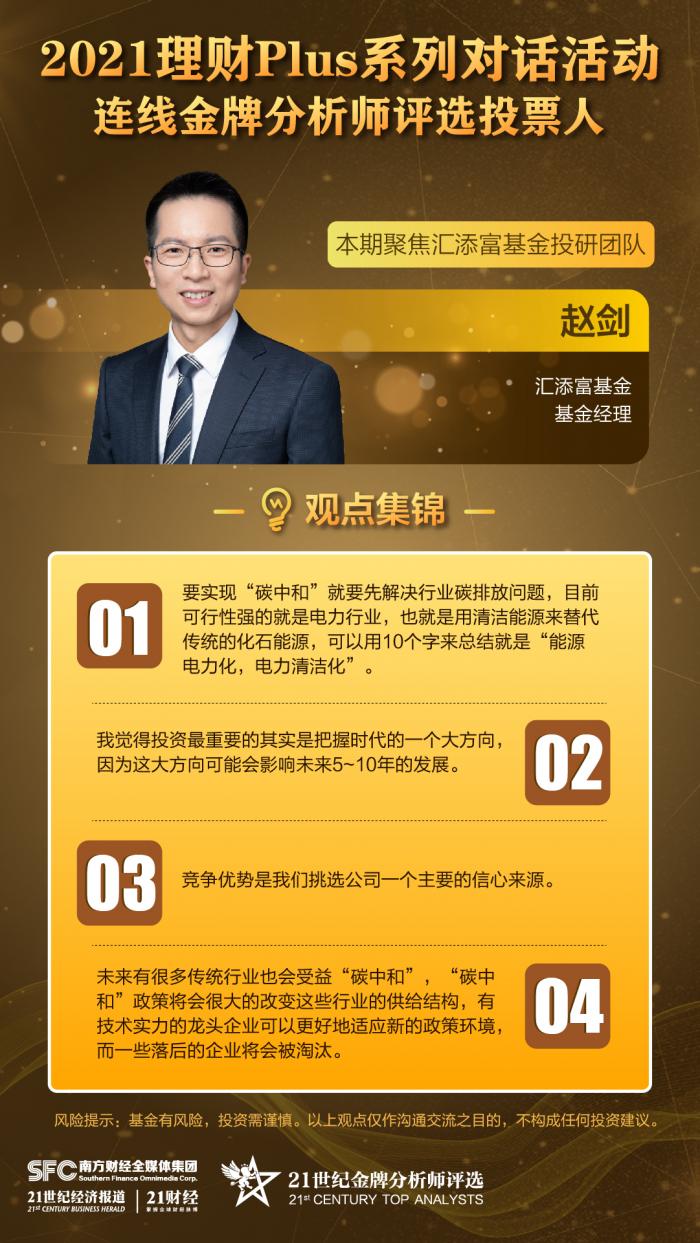

汇添富赵剑:其实我个人一直有个观点,我觉得投资最重要的其实是把握时代的一个大方向,因为这大方向可能会影响未来5~10年的发展。比如现在的碳中和,中国人口老龄化带来的医疗需求的升级等等,我觉得这些大方向实际上是我们挑选投资脉络的一个出发点。

在这个前提下,我们希望去挑选一些高质量证券,一方面是结合我们汇添富的投资理念,另外一方面我觉得投资要结合个人的性格,所以我个人的方法就是按照几个维度,第一个是公司的质地,第二个是趋势,这个趋势包括两方面,一方面是整个产业的发展趋势,第二方面是公司的经营趋势。

关于什么是高质量证券,我主要是从三个维度来判断。

第一个是这个行业特征和竞争格局,我认为除了判断一些大方向,其实更要深入的研究分析一个产业,理解这些行业不同特征。比如我现在重点研究的新能源产业,它里面有一类上游偏资源类的一些公司,这类公司的股价受影响的重要因素是这产品的价格,所以我们重点研究的其实是制造工序。

其次是竞争格局,从经典的投资理论来讲,最好的竞争格局是接近垄断,但是在新能源产业其实比较少,我们经常会看到几类不同的竞争格局,有的可能经过多轮的竞争已经形成了一些龙头 企业,我们就要去判断这些产业龙头的份额是不是能继续扩张。第二个维度是公司的商业模式和竞争优势,其实竞争优势是我们挑选公司一个主要的信心来源,竞争优势又包含了品牌特许经营权,成本优势,以及非常经典的互联网行业的网络效应等等。

第三个维度是公司治理和企业家精神,我们如今重点研究的这些新能源产业,其实大部分的企业都是民营企业,在这样的行业中,民企的生存概率比较大,我们经常也会思考一个问题,导致这个现象的原因是什么?如今有很多刚开始起步差不多的两家公司,到最后走的会越来越远,差距会越来越大,其实这与企业的领导者密切相关,尤其是董事长或者是实际控制人关系,他的战略眼光和执行力其实对整个企业影响很大。所以我个人是基于这三个因素做一些定性和定量的判断和分析,然后挑选出我们认为行业内比较优秀的公司作为我们投资的重点标的。

21世纪经济报道:今年5月你接管了汇添富环保行业的基金,之后持仓的情况发生了明显的变化,更多的是聚焦在了光伏新能源这样的热门投资行业,请问这只基金能在短时间内取得超额收益且成绩稳定的因素有哪些?

汇添富赵剑:这只基金其实在我们公司已经是一个比较老的基金了,我们当时设立的初衷是希望投资一些环保行业的公司,但是过去这么多年,其实环保行业产生比较好的公司的概率是较小的,我们也做了一下总结。

主要有两个原因,因为大部分的环保公司的客户是以政府为主,所以这样的行业比较难凝结出较强的竞争力。第二方面,环保行业一般来说是重投资的行业,所以经营杠杆比较高。基于这个前提,我去年接手基金以后也是做了一个思考,因为当时整个新能源的大方向已经比较清晰了,所以我当时想重点去切换成这个产业,这也是我接手基金以后做了比较大的调仓的原因。

21世纪经济报道:汇添富的新能源团队既有高配的“黄金团队”配置,同时也有明确的时代主题即碳中和。前不久发行的“汇添富碳中和主题混合基金”也让汇添富在新能源领域的布局积木更加完整,你作为这只基金的基金经理,可以介绍一下这只基金的投资逻辑吗?面对这一极大的产业空间,未来的投资机会将往哪些方向发展?

汇添富赵剑:其实碳中和基金当时设立的初衷,也是希望成为我们整个新能源相关产品里面一个重要的补充。包括我个人也是希望未来能严格按照以碳中和为主线去进行投资。根据第三方机构的统计数据,以2020年为例,中国大概是有100多亿吨的碳排放,前5大行业排放量占到80%,其中最大的就是电力行业,所以要实现碳中和就是要解决这些行业的碳排放问题。

目前可行性非常强的就是电力行业,也就是用清洁能源来替代传统的化石能源,可以用10个字来总结就是“能源电力化,电力清洁化”。

我们认为这些产业有个共同特征,就是在现在整个碳中和政策的支持下,未来5~10年具有良好的成长空间。第二方面,这些产业都是非常典型的中国优势制造业。过去一年多国家推出了很多政策,其中有个非常重要的方向,就是扶持制造业,而扶持主要有这两个方向,第一个方向是补短板,比如说半导体产业,第二个方向就是拉长长板。新能源产业是一个非常典型的长板行业,经过10多年的发展,不管是光伏,还是新能源汽车动力电池,中国企业都具备了比较强的竞争优势,未来5~10年可能还会进一步提升,这就意味着它的份额会进一步的扩张,所以我们认为这些行业未来有很大的投资价值,也是碳中和受益的重要行业。

其实有很多传统行业,我们认为未来也会受益碳中和,但是和前面讲的新能源行业的逻辑不太一样,因为新能源行业主要是需求的快速扩张,但是碳中和政策将会很大的改变这些行业的供给结构。因为碳中和以后,对于这些产业的排放、技术等要求都提高了很多,往往有资金、有技术实力的龙头企业可以更好地适应新的政策环境,所以它的份额有可能会扩张,而一些落后的企业会被淘汰。

栏目策划:袁新韫、李书婷、谭颖怡

新媒体统筹:丁青云、曾婷芳

设计团队:张佳俊、曾嘉琪、何艳、刘川

技术团队:曾汉昌、黎信文

摄像:王英旭、沈奥凌、陈蓁、郑迪坤、林典驰

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

(作者:袁新韫,见习研究员,李书婷 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。