金牌分析师评选·理财Plus|汇添富基金胡昕炜:探寻消费品投资的“正道”

本期“金牌分析师评选·理财理财plus”,我们将与汇添富基金胡昕炜一起探寻消费品投资的“正道”。

21世纪经济报道资深研究员袁新韫,见习研究员李书婷 深圳报道

提及汇添富胡昕炜,或许很多人对他的评价是“消费品专家”,而在采访的过程中却也能深刻的感受到他是一位价值观很正的人。从清华毕业后加入汇添富基金,胡昕炜在投资框架上一开始就选择了以价值创造这条正道出发。在他看来,投资就是要为投资者挑选出能为社会创造巨大价值的企业,围绕这个投资理念,他构建出一套独特的投资框架,以求寻找到行业中的“真善美”企业:从企业管理层、行业商业模式、企业所处生命周期、竞争壁垒等多个维度出发,为广大投资者甄选出真正的好公司。胡昕炜认为,投资就是要把握住产业发展的一些脉络和一些新的变化,尤其要聚焦未来的变化。

经过多年的锤炼,胡昕炜的投资框架已愈发成熟。纵观胡昕炜的收益来源,不难发现,他的收益来源具有多元化的特点,虽是深耕消费赛道的他,却几乎不重押一两个明星行业,而是通过个股选择力争获得收益。拉长时间来看,价值创造才是推动世界不断向前的源动力,对于广大投资者来说, 如何才能收获时间杠杆带来的果实?

本期“金牌分析师评选·理财plus”,我们将与汇添富基金胡昕炜一起探寻消费品投资的“正道”。

21世纪经济报道:前不久的国潮事件引发了消费者对国货的高度关注,甚至带动了国货的“野性消费”。你认为文化对消费的影响如何?另外在哪些行业,尤其是哪些细分的子行业会有较大的这种品牌势能?

汇添富胡昕炜:今年国潮消费的趋势还是比较强的,也正反映出文化对消费的影响还是比较大。我们在研究消费品的时候,通常会从三个维度去思考,第一是品牌,第二是产品,第三是渠道。其中,产品和渠道相对来说比较硬性,它跟文化的关系可能没有那么强。一个公司的产品的好坏或者说它的渠道的宽窄,是相对硬性的,但是品牌更多的是软性的因素,所以里面文化的决定性作用就很大。

今年的国潮事件就说明了中国文化对于很多消费品的影响是比较大的,经过改革开放这么多年的发展,目前很多行业包括我们的消费品,不管是产品也好还是渠道也好,它所包含的产品功能、产品的时尚信仰、美观信仰其实都在逐步提升。国货与进口消费品的差别正在逐渐缩小,但在品牌上,消费者对国货的认可度仍然不高。

随着我们民族自信的进一步提高,以及新一代消费群体,尤其是以90后、00后为主的消费群体的民族自信心的进一步增强,民族品牌的发展将会越来越好,对于能够彰显出中国文化特征,彰显民族文化特色的品牌,我们觉得未来会有很好的发展机遇。

关于品牌的动能,笼统来看的话,我们会发现,其实在家电以及很多日用品消费品领域,中国品牌已经做得很好了。比方说我们的白色家电,放眼望去都是中国品牌,但在很多行业,比方说汽车、服装、奶粉等等这些行业,海外品牌仍占据大部分的市场份额,但是我们确实也看到这一两年以来正在发生着很明显的变化。例如汽车行业,很多新势力品牌在这场新能源汽车革命中表现优异,消费者的认可度也越来越高,民族品牌的势能也越来越强,包括服装也是一样的,其实无论是在运动服装领域,还是在一些细分的服装领域,消费者对于中国品牌的认可越来越强,所占市场份额也越来越高,我们觉得这也是我们今后投资可以关注的方向。

21世纪经济报道:我们通过对你简单的持仓分析可以发现,你很善于把握消费中的不变,也善于抓住消费中的变化,且较少去做博弈交易。请问你是如何抓住市场中的新趋势的?对于行业选择,一般会从哪些维度出发进行考量?

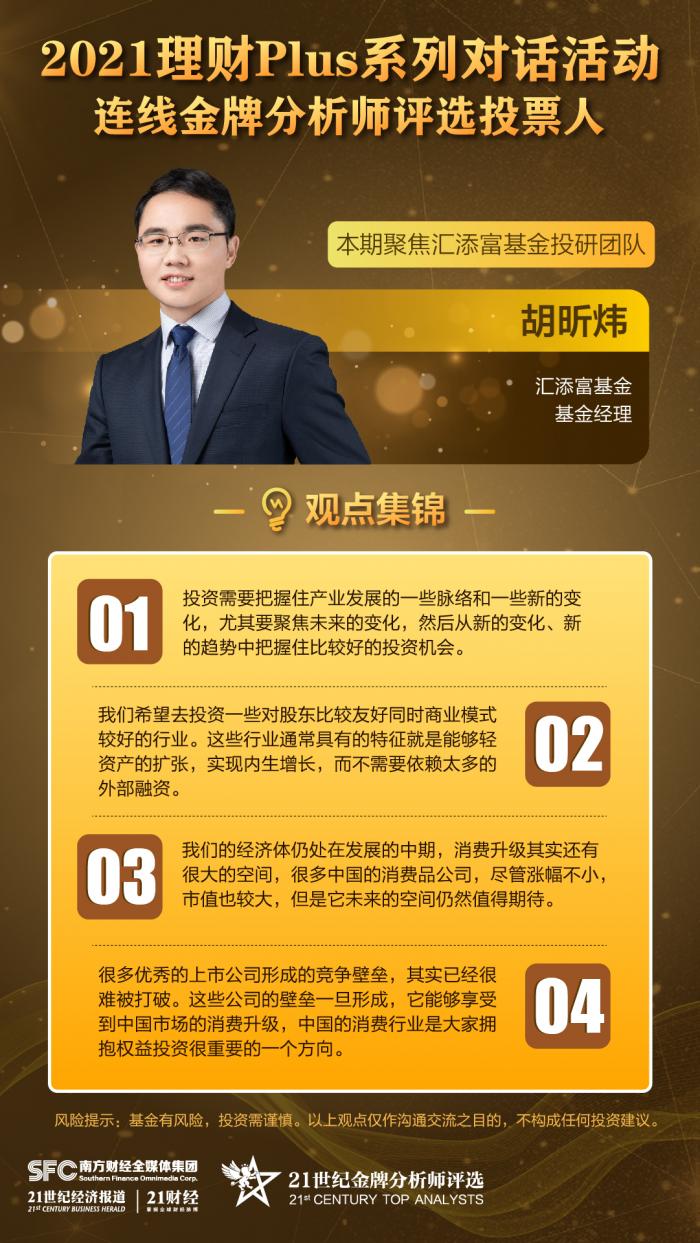

汇添富胡昕炜:我觉得投资还是要把握住产业发展的一些脉络和一些新的变化,尤其要聚焦未来的变化,所以我们在日常的投资或者研究当中,会非常注重对产业层面的研究,我们会和研究员一起定期跟踪各个行业出现的变化。比方说消费领域,我们会去研究各个子行业可能发生的新消费趋势,然后再去评估会新的发展趋势是不是代表未来,未来这个趋势会不会愈发明显,是不是在这里面会衍生出很多投资机会,最后从这些新的变化、新的趋势中把握住比较好的投资机会。

关于如何去考量一个行业,我们一般会从4个维度来思考这个行业投资价值。第一个维度就是商业模式,商业模式其实说起来简单,但实际上比较复杂,笼统来讲,我们希望去投资一些确实对股东比较友好以及商业模式较好的行业。这些行业通常具有的特征就是能够轻资产的扩张,实现内生增长,而不需要依赖太多的外部融资。

第二个维度是行业所处的发展周期,通常来讲,一个行业可能会处在生命周期的早期、中期或者是中后期,我们希望投资的行业是处在生命周期的中早期,这意味着它既有较高确定性,因为已经渡过了初创期,同时离中后期可能还有一段距离,这样它的发展空间也会比较大,天花板会比较高。

第三个是行业竞争格局。我们希望去投资能够形成比较稳固的竞争格局的行业,因为只有这样的行业,它才能持久的给我们创造回报和价值。如果是一个特别无序的行业,它的龙头公司可能过两年就容易被颠覆掉,这样的行业显然是不适合长期投资的。

第四个维度是行业中心的景气度,尤其对于半年或一年时间的投资来说,行业中期的景气度是比较重要的,所以我们会去评估一个行业在未来半年或未来一两年的景气度,并去投资在未来一两年具有景气向上特征的行业,只有在这样的行业中,企业的盈利预测或者说超预期的可能性会较大,投资的胜算也更高。

21世纪经济报道:你在接受媒体采访时曾表示,投资的正道在于从企业价值创造这个环节出发,请问对于处在不同成长时期的公司,你对其投资价值方法的评估会采用怎样不同的方式?

汇添富胡昕炜:其实不同的企业我们对它的评估维度或者侧重点是所差异的。我们从三个方面来讲,第一个是初创期的公司即导入期的公司,第二个是成长中期的公司,第三个是成长后期的公司,对于这些公司的要求以及评估的重点是不一样的。

对于成长初期或者属于导入期的公司,行业可能处于萌芽的状态,或者是高速增长的状态,实际上很多要素没有完全积淀下来,这个时候去研究品牌或者研究产品是比较难以看得清楚的,但这个时候我们会更多的去关注管理层,我们希望去投资一些管理层具有企业家精神,同时又很有梦想和激情的这种团队。当这个行业发展到了中期之后,我们的关注点可能从人慢慢拓展到这个公司本身,除了企业的管理层之外,会开始关注它所形成的竞争优势,包括它的品牌、产品,以及渠道上的一些积累,我们会看它是否已经形成一定的竞争壁垒,是不是有了某些不可逾越的优势。当行业到了中后期或是成熟期的时候,我们更关注的是它的价值,因为这时候它的市盈率可能会比较低,我们就会更加关注企业回报股东的能力和创造现金的能力等等。

21世纪经济报道:财富管理的大时代已经开启了,如果让你介绍自己赛道有哪些优势的话,有哪几个方面是可以给大家推荐的?

汇添富胡昕炜:我一直觉得消费是一个特别好的赛道,它是一个细水长流的赛道,如果大家要做长期的价值投资,消费一定是你的首选之一,尤其是中国的消费,我觉得他更是首选中的首选。

我觉得有几点,第一,大家知道中国是一个特别大的市场,而且我们的经济体处在发展的中期,消费升级其实还有很大的空间,所以很多中国的消费品公司,尽管涨幅不小,市值也较大,但是它未来的空间仍然值得期待。

第二,很多优秀的上市公司形成的竞争壁垒,其实已经很难被打破。这些公司的壁垒一旦形成,它能够享受到中国市场的消费升级,确定性是比较强的,总结来说,我认为中国的消费行业是大家拥抱权益投资很重要的一个方向,是大家的首选之一,因为这是一个很大的市场,同时又有很多优秀的上市公司,假以时日也一定会给大家带来理想的回报。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

栏目策划:袁新韫、李书婷、谭颖怡

新媒体统筹:丁青云、曾婷芳

设计团队:张佳俊、曾嘉琪、何艳、刘川

技术团队:曾汉昌、黎信文

摄像:王英旭、沈奥凌、陈蓁、郑迪坤、林典驰

剪辑制作:深圳江城文化工作室

(作者:袁新韫,见习研究员李书婷 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。