降准利多出尽—评央行12月降准对债市的影响

作者:顾怀宇, 何帆, 鲁政委

12月6日,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金1.2万亿;同日,中共中央政治局召开会议,分析研究2022年经济工作。

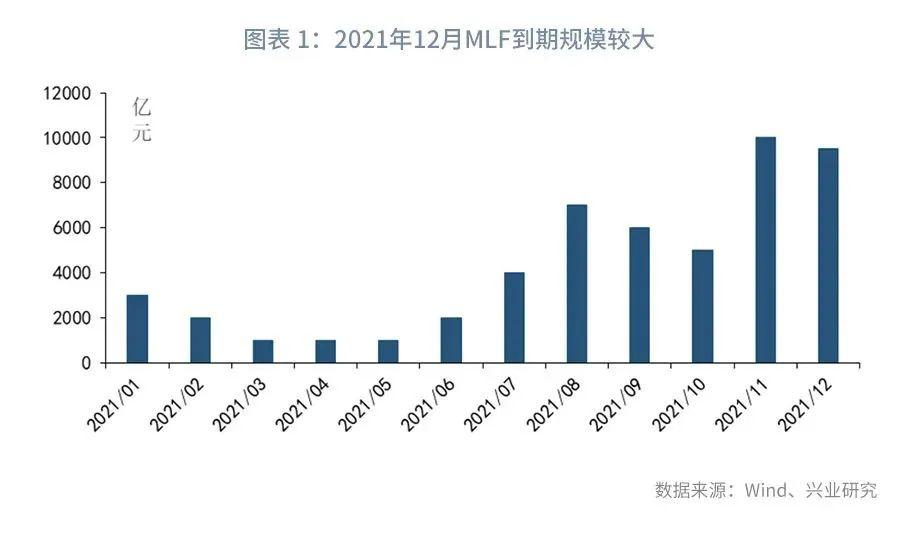

首先,本次降准重在调结构,有置换12月MLF的考量,人民银行答记者问中指出降准目的包括优化金融机构的资金结构,部分资金将用于归还到期MLF,参考往年12月流动性投放规模,推算降准后12月MLF续作规模大概在3000-4000亿元。其次,新冠病毒变异株爆发后,油价暴跌,全球经济复苏的前景出现隐忧,降准符合跨周期调节的宏观政策总基调。再有,存款定价改革后,存款平均期限缩短,此时降准有利于稳定银行负债端,进一步降低中小微企业贷款利率。最后,此时降准可以预防类似去年“永煤事件”造成的流动性风险,缓解外围市场对中国房地产行业风险外溢的担忧。

11月债市情绪高涨,套息交易活跃,很多情绪指标例如长期国债成交占比已接近历史极值。种种现象表明市场对于降准已有一定的预期。12月3日降准信息传出后,夜盘210215下行超4bp,但在央行正式宣布降准时债市反而走出了利多出尽的形态,本次降准虽然略超预期,但对债市的影响料不及7月降准;政治局会议提及“支持商品房市场更好满足购房者的合理住房需求”,降准落地之前债市可能面临调整,随着降准资金的释放和年末财政支出的放量,资金面难收紧,债券利率上行的幅度有限,预计月内10年国债收益率区间为2.8%-2.9%。对中期债市而言,本次降准落地之后,债市将开始博弈降息预期,如果降息预期无法落地,10年国债收益率难以下破2.7%,同时,宽信用政策的效果还有待验证,如果政策仅保持社融增速企稳,则难以大幅抬升债券收益率。

从机构行为来看,银行定期存款的成本通常构成了10年国债收益率的下沿,展望2022年,存款定价机制改革可能推动银行平均负债成本下行10bp以上,并打开国债收益率的下行空间,在2022年利率下行的过程中,股份制银行和城商行仍将加大二级减持力度;公募债基的交易行为受到规模驱动的特点较为明显,预计2022年流动性宽松环境下,公募债基仍较保持较快的规模增长,巴塞尔协议III最终版落地后,中长期债基持仓中的利率债占比提升的趋势可能延续;境外机构将继续小幅增持中国国债;银行理财的净值化整改尚未完全结束,2022年仍要关注理财整改对二级资本债和永续债的信用利差的冲击。

从交易策略和利率品种来看,一是关注货币信用周期切换中,LPR利率互换、Shibor3M利率互换的曲线交易机会;二是国开债的隐含税率处于历史较低水平,后续做阔10年国开债隐含税率胜率和赔率都较高;三是30年和10年国债的利差处于较低水平,未来可以关注做阔利差的机会;四是绿债估值曲线可能推出,以提高绿债二级市场深度及广度;五是未来有望将国债期货交易资格拓展至更多类型的银行机构,帮助银行做好利率风险管理。

事件:

12月6日,人民银行宣布,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。

12月6日,中共中央政治局召开会议,分析研究2022年经济工作。

点评:

一、为何降准

首先,降准重在调结构,有置换12月MLF的考量,2020年12月央行创纪录的单月投放9500亿元MLF,当时的背景是“永煤事件”造成了阶段性的流动性紧张。这笔MLF将于12月15日到期,而央行公布的降准执行日亦为12月15日,正好能够置换单日到期的MLF。央行在答记者问中指出:“此次降准是货币政策常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF)……此次降准的目的是加强跨周期调节,优化金融机构的资金结构”;考虑到本次降准0.5%释放约1.2万亿长期资金,若全部替换后仅能释放约2500亿元,参考往年岁末投放规模,推算降准后12月MLF续作规模大概在3000-4000亿元。

其次,新冠病毒变异株爆发后,油价暴跌,全球经济复苏的前景出现隐忧,美债长端收益率显著下行,计价经济走弱预期。在通胀压力趋缓的当下,降准符合跨周期调节的宏观政策总基调。

再有,存款定价改革后,存款定价曲线更为平坦,存款平均期限缩短。根据人民银行《2021年第三季度中国货币政策执行报告》的披露,9月,新发生定期存款5.6万亿元,其中2年期及以上的长期定期存款占比为26.4%,同比下降 5.9个百分点,较5月下降10.6个百分点,新发生定期存款的期限明显短期化。负债端缩短的压力迫使银行加大同业存单发行规模,我们看到11月同业存单净融资额创下两年新高,此时降准有利于稳定银行负债端,进一步降低中小微企业贷款利率。央行在答记者问中指出,降准将“有效增加金融机构支持实体经济的长期稳定资金来源,增强金融机构资金配置能力”。

最后,我们观察到本次降准的宣布时点在某大型房企披露可能无法履行担保责任的公告的当天,此时降准可以预防类似去年“永煤事件”造成的流动性风险,缓解外围市场对中国房地产行业风险外溢的担忧。

二、本次降准对债市的影响

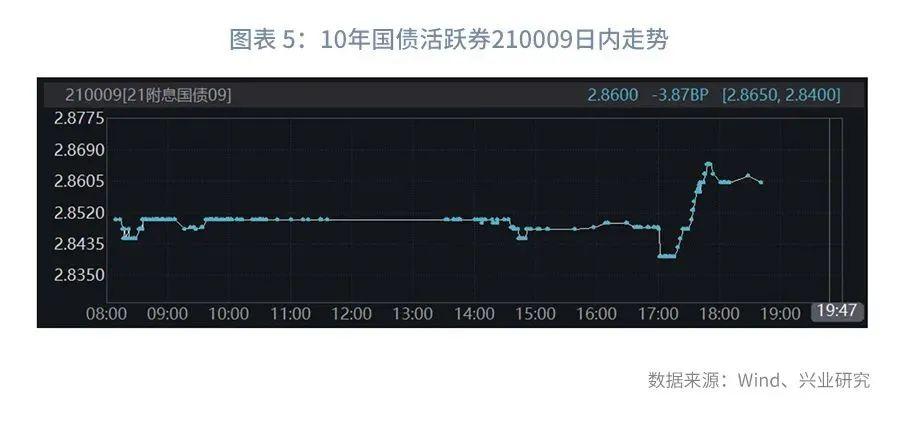

在市场发现通胀并不能引发货币政策的调整后,10年国债活跃券210009从10月中旬的3.05%下行至近期的2.85%附近,本次降准之前的一周,相信很多市场参与者也发现了债市经常没有理由地出现突然拉升,盘中也会不时有降准的传言,11月降准虽然未能兑现,但是央行仍然等量续作1万亿MLF,并在地方债发行高峰期加大公开市场操作,债市情绪高涨,套息交易活跃,很多情绪指标例如长期国债成交占比已接近历史极值。同时,股份制银行1年期同业存单也表现得非常强势,我们看到在11月创纪录的净融资量面前,1年期同业存单到期利率仍然低于1年期MLF约20bp,并呈下行走势。

种种现象表明市场对于降准似乎已有一定的预期。12月3日降准信息传出后,夜盘210215下行超4bp,但在央行正式宣布降准时债市反而走出了利多出尽的形态,17:00降准宣布后10年国债活跃券210009短线下行1bp后反弹了约2.5bp,这其中肯定有不少前期交易盘获利了结,本次降准虽然略超预期,但对债市的影响料不及7月降准,一来市场已经隐含一定降准预期,二来当前收益率水平已经不高。后续债市的进一步下行需要力度更强的宽松政策。

三、地产宽信用对债市的影响

12月6日,中共中央政治局召开会议,分析研究2022年经济工作,会议要求:“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。

对于债市而言,地产宽信用构成利空,降准落地+政治局会议消息发出后,交易情绪迎来反转,现券交易走出利多出尽叠加利空的走势,降准落地之前可能面临调整;2022年,房地产信贷投放政策可能边际放松,不过未来政策对于房地产融资的实际提振效果还有待验证,如果房地产投资的增速仅仅是下行的斜率放缓,不足以持续抬升债券利率。例如,2015年1-4月,房地产开发投资增速同样出现了一段加速下行时期,由年初的10%左右快速降至6%的较低水平,2015年3月30日五部委将二套房首付比例降至40%、出售房屋营业税免征年限由5年缩短至2年,当年央行降息、降准;从后续房地产开发投资增速来看,房地产开发投资增速继续下行,仅仅是下行斜率略有放缓,到2015年12月才触底,期间债券利率继续下行。从社融同比来看,在社融同比企稳的初期,如2015年下半年和2019年,债券利率的走势也以下行或震荡为主。

综上,对于短期的债市而言,由于前期杠杆交易和多头交易情绪的演绎已经较为极致,在宽信用信号释放后,债券市场走出利多出尽+利空的走势,降准落地前债市可能面临调整,但随着降准资金的释放和年末财政支出的放量,债券利率上行的幅度有限,预计10年国债收益率月内区间为2.8%-2.9%。

对中期债市而言,本次降准落地之后,债市将开始博弈降息预期,如果降息预期无法落地,10年国债收益率难以下破2.7%,同时,宽信用政策的效果还有待验证,如果政策仅保持融资增速企稳,则难以大幅抬升债券利率。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。