高瑞东 刘文豪:周期不止,宽松不息

12月中旬有望降准

事件: 2021年12月3日下午,国务院总理李克强在会见国际货币基金组织总裁时表示,中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性,继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。

核心观点:我们认为,货币政策是经济基本面的滞后反应,在经济尚未走出衰退区间的背景下,货币政策事实上的宽松就难以完全退出。国务院总理在此时释放降准信号主要基于三点考量:一是,二季度以来,国内经济下行压力持续加大,而此前对货币政策空间形成较强约束的工业品通胀,大概率已经见顶回落。二是,恒大事件持续发酵,市场需要必要的流动性支持以缓解信用风险的过度发散。三是,明年美联储加息预期大概率落空,叠加中美利差和人民币汇率目前仍处于高位,海外货币政策环境对我国的外溢冲击有限。

至于降准时点的选择,从银行间市场流动性缺口来看,2021年12月至2022年1月均是降准的窗口期。但如果再结合历次国务院总理释放降准信号后人民银行的落地情况,以及恒大风险事件的演化进程来看,我们预计12月中旬有望见到降准落地。

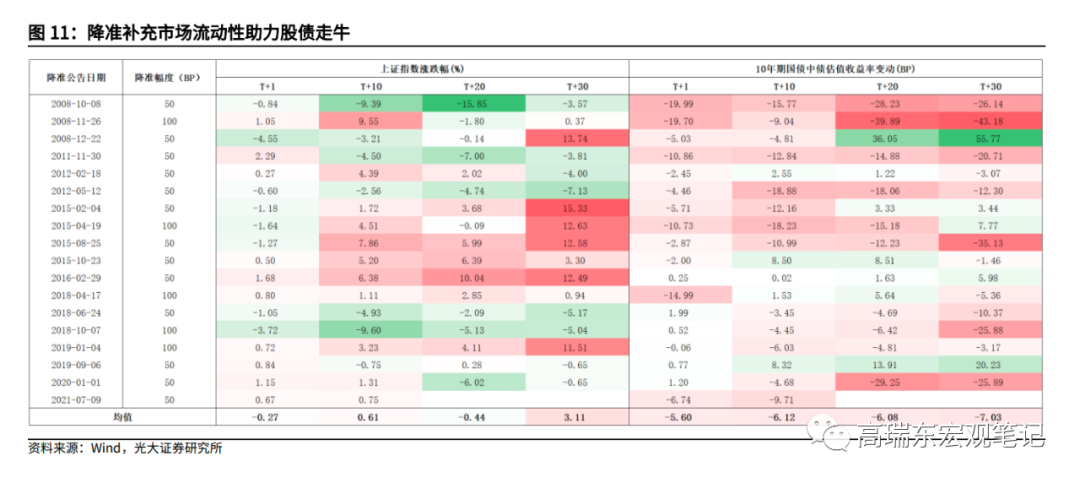

市场方面,通过对2008年以来历次降准公告发布后市场数据的分析,可以看到,在人民银行发布降准公告后,股债大概率走强,尤其是债券市场。10年期国债收益率在降准公告发布30个交易日内平均下行7.03BP,上证指数平均上行3.11%。

1.1 此时释放降准信号的三点考量

我们认为,国务院总理在此时释放降准信号主要基于三点考量:一是,二季度以来,国内经济下行压力持续加大,而此前对货币政策空间形成较强约束的工业品通胀,大概率已经见顶回落。

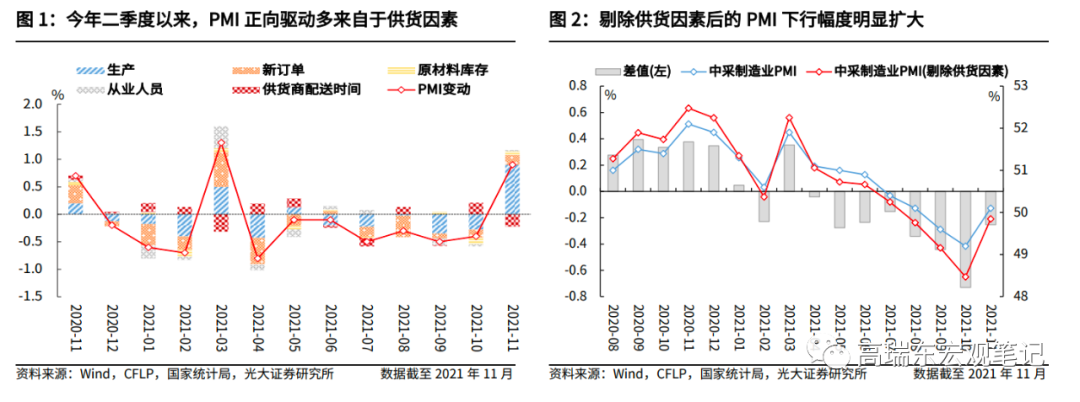

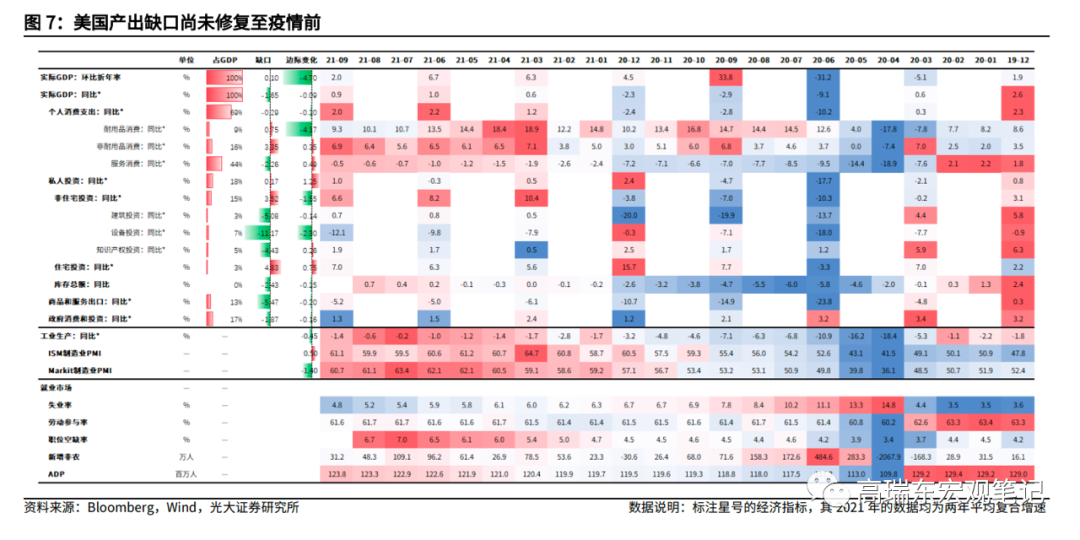

从制造业景气度来看,今年二季度以来,中采制造业PMI一直呈现环比下行走势,并于2021年9月份跌破荣枯线。但如果我们对中采制造业PMI进行进一步的结构拆分,可以发现,今年二季度以来,中采制造业PMI的正向驱动因素,多单独来自于供货商配送时间的增加。在正常年份,供货商配送时间的增加意味着供应链繁忙,侧面反映经济活动较为活跃。

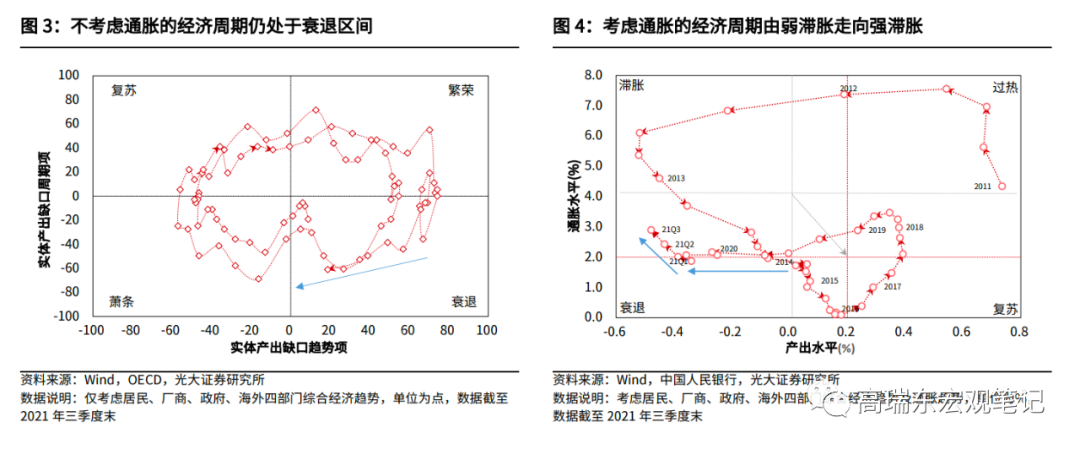

但在疫情期间,供货商配送时间增加反映的是供应链繁忙,还是供应链受阻,则需要打一个问号,尤其是在其他分项全线下行的背景下,仅有供货商配送时间呈现上行。基于此,我们按照中采制造业PMI的编制规则,对供货商配送时间扩散指数进行了剔除。可以看到,剔除供货商配送时间后,制造业PMI的下行趋势更加陡峭,在一定程度上蕴含着经济景气度依然较弱。

虽然中采制造业PMI在11月已经呈现出明显的环比改善,但主要是由于供给端约束的放开,需求端依然较为疲弱。我们预计,直至明年上半年货币政策仍将保持稳健偏松态势,以待经济动能的修复。

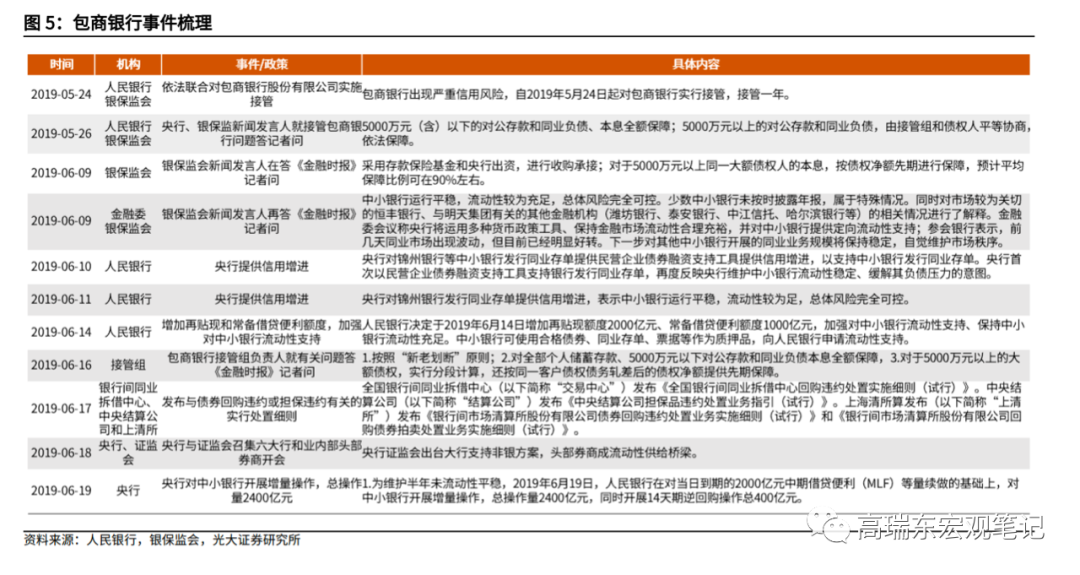

从经济周期轮动来看,在不考虑通胀的传统经济周期中,我国二季度以来总体处于衰退区间,并且正在向萧条区间演进。而在将通胀及通胀预期纳入经济周期模型后,今年二季度经济基本面开始由弱滞胀转向强滞胀,对货币政策空间形成约束。这也是在经济下行压力不断增大的背景下,人民银行于7月9日宣布降准后,市场所预期的第二次降准或者降息一再落空的重要原因。但随着PPI同比增速开始筑顶回落,经济基本面有望由强滞胀转向弱衰退,货币政策空间被重新打开。

一般来讲,货币政策是经济基本面的滞后反应,在经济尚未走出衰退区间的背景下,货币政策事实上的宽松就难以完全退出。(详见我们于2021年7月22日发布的研究报告《为什么我们认为四季度可能会降息?》,以及8月19日发布的研究报告《降息宜早不宜迟》)

二是,恒大事件持续发酵,市场需要必要的流动性支持以缓解信用风险的过度发散。

2021年12月3日20点,中国恒大集团通过香港联交所发布内幕信息公告表示,“鉴于目前的流动性情况,本集团不确定是否拥有充足资金继续履行财务责任”。

随后,广东省人民政府于同日21点发布约谈恒大公告表示,“应恒大地产集团有限公司请求,为有效化解风险,保护各方利益,维护社会稳定,广东省人民政府同意向恒大地产集团有限公司派出工作组,督促推进企业风险处置工作,督促切实加强内控管理,维护正常经营。”随后,中国人民银行、中国证监会、中国银保监会分别于同日21点至22点,就恒大事件表态。

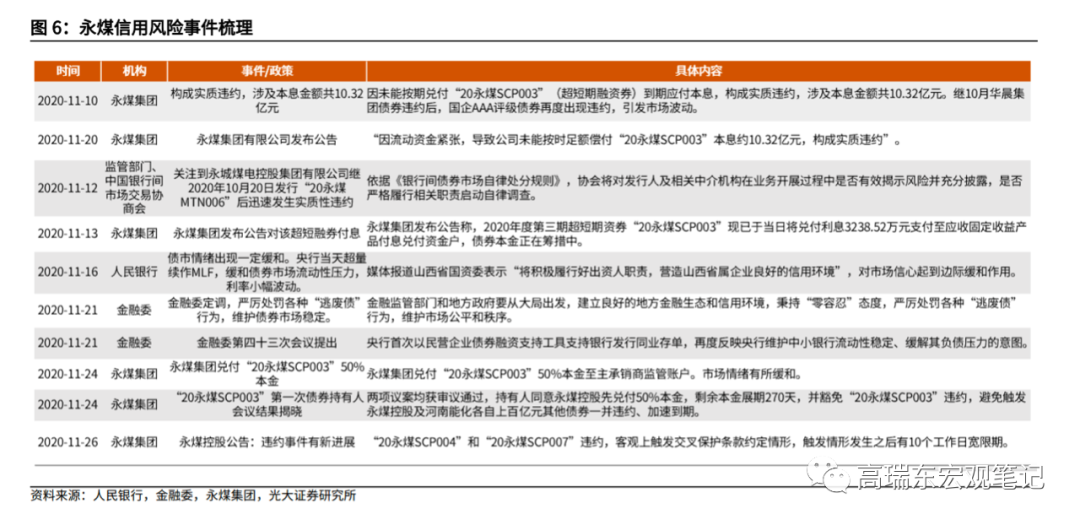

通过短短三个小时内,从中央政府到地方政府的表态来看,政府对于恒大事件的重视及担忧程度丝毫不亚于前两年的“包商银行事件”和“永煤事件”。而在“包商银行事件”和“永煤事件”发生后,金融市场均产生明显震荡,人民银行均立即通过向金融市场注入流动性以防止信用风险的过度发散。

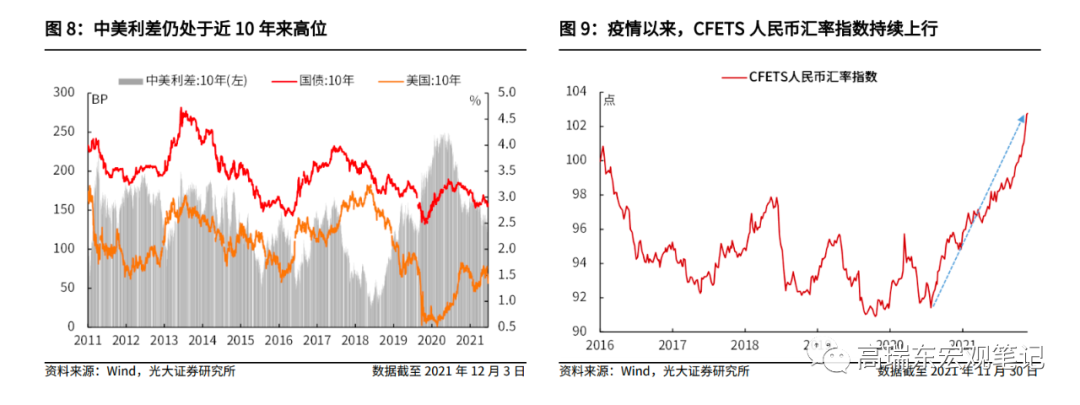

三是,明年美联储加息预期大概率落空,叠加中美利差和人民币汇率目前仍处于高位,海外货币政策环境对我国的外溢冲击有限。

基于泰勒规则,我们预计美联储加息节奏大概率会不及市场预期。主要原因在于:一是,本轮美国通胀周期实质上源于持续性的供给冲击及其引发的通胀预 期发散,货币政策对供给冲击型通胀的效力甚微。二是,美国本轮周期性失业已基本修复至自然失业率附近,结构性失业高企主要源于财政补贴和疫情等暂 时性因素。随着直达居民端财政补贴的退出, 以及疫情的好转,结构性失业将会得到修复。三是,美联储当前的主要约束仍是产出缺口修复的稳定性,但目 前美国经济增长内生动能的不确定性仍然较强。在此背景下,美联储不会急于推进货币紧缩,市场预期兑现的可能性较小。(详见我们于 2021 年 11 月 21 日发布的研究报告《美国货币政策外溢的三重预期差》)

与此同时,可以看到,截至 2021 年 12 月 3 日,10 年期中美国债利差为 152BP,仍处于近 10 年来高位水平。而 CFETS 人民币汇率指数也已经从 2020 年 6 月 5 日的 91.69 点,一路上行至 2021 年 11 月 30 日的 102.76 点,历史 罕见地突破了 100 点的重要阻力点位。强劲的中美利差和人民币汇率,本身也 为我国货币政策坚持自主性创造了较大的缓冲区间。

1.2 降准大概率于12月中旬落地

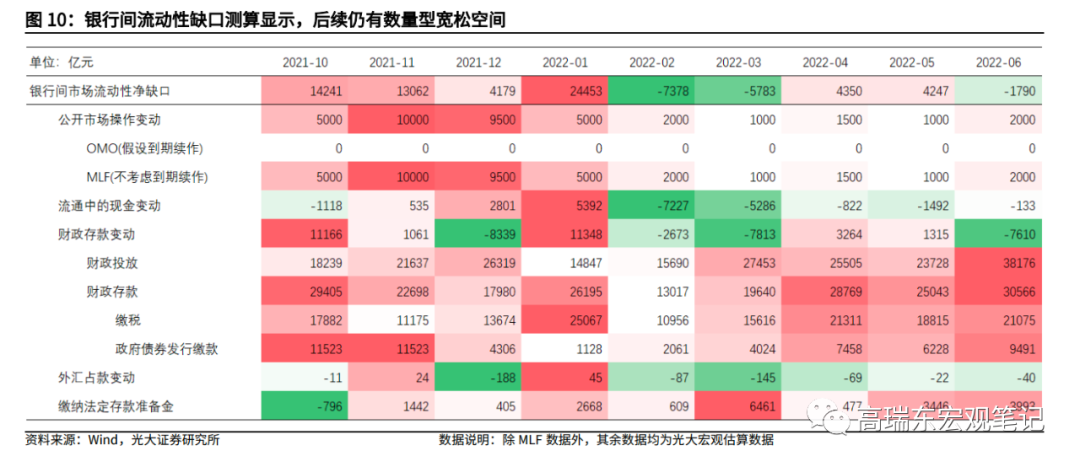

预计 2021 年 12 月至 2022 年 1 月均是降准的窗口期。从银行间市场的流动性 缺口来看,2021 年 10 月至 2022 年 1 月将是流动性缺口比较大的时段,但因 为高企的 PPI 限制了货币政策的操作空间,预计人民银行更多以加大公开市场敬请参阅最后一页特别声明 -9- 证券研究报告宏观经济 操作的方式平抑流动性波动。但随着PPI 同比增速大概率已于 2021 年 10 月 (数据于 2021 年 11 月上旬发布)见顶,在外围冲击有限、内部下行压力较大 的环境下,预计 2021 年 12 月至 2022 年 1 月均是降准的窗口期。

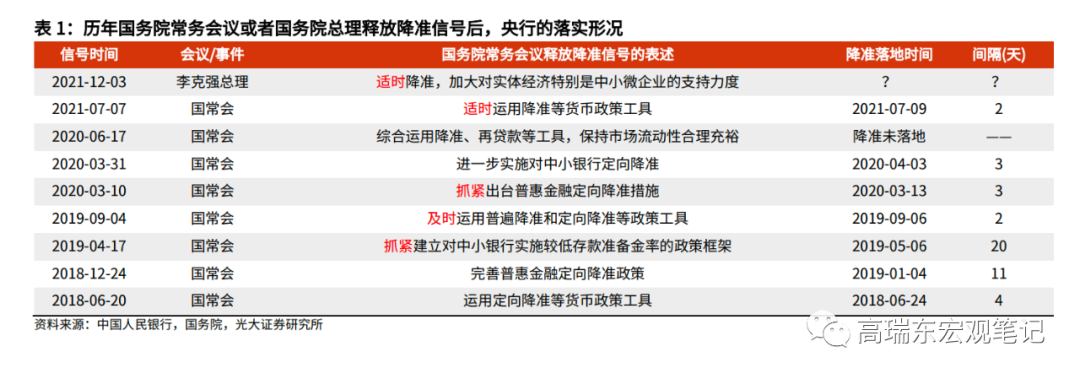

从历史数据来看,我们倾向于认为人民银行将会尽快推动降准落地,大概率是在 12 月中旬。可以看到,历年国务院常务会议或者国务院总理在释放降准信号后,央行大多会尽快推动落地,仅 2020 年 6 月份并未推动落地。我们认为,这主要源于两个方面,一是,二季度过后经济增速已经开始处于快速修复态势;二是,国务院要求“综合运用降准、再贷款等工具”,央行虽然没有推动落地降准,但是三季度和四季度针对小微企业的再贷款量明显上行。

同时,考虑到人民银行存在向市场注入流动性,以避免信用风险过度发散的必要性与紧迫性。

我们预计12月中旬有望见到降准落地,部分置换到期MLF。

1.3 流动性补充有望助力股债走强

从历史数据来看,人民银行发布降准公告后,将推动一波股债双牛。通过对 2008 年以来历次降准公告发布后市场数据的分析,可以看到,人民银行发布降 准公告后,股债大概率走强,尤其是债券市场。10 年期国债收益率在降准公告 发布 30 个交易日内平均下行 7.03BP,上证指数平均上行 3.11%。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。